タワーマンションの不動産取得税はいくら?1億円の物件を試算

タワーマンションを購入する際は様々な税金がかかりますが、「高くて払えない」と嘆く方もいらっしゃるのが不動産取得税です。

そこで、今回の「誰でもわかる不動産売買」では、タワーマンションの不動産取得税の基礎知識と税額の目安、シミュレーション方法、適用される軽減措置をわかりやすく解説しましょう。

目次

- 1. 不動産取得税とは?タワマンの不動産取得税の基礎知識

- 1-1. タワーマンションの不動産取得税の計算方法

- 1-2. タワーマンションにも適用される不動産取得税の軽減措置

- 1-3. 不動産取得税がかからないタワーマンションはある?

- 2. タワーマンションの不動産取得税はいくら?1億円の物件をシミュレーション

- 3. タワーマンションの不動産取得税はいつどうやって払う?

- 4. タワーマンションを購入するときにかかるその他の税金

- 5. タワーマンションを購入する前に知っておきたい3つの注意点

- 6. タワーマンションに関するよくある質問

不動産取得税とは?タワマンの不動産取得税の基礎知識

はじめに、不動産取得税の基礎知識とタワーマンションの不動産取得税を計算する方法、タワーマンションにも適用される不動産取得税の軽減措置を簡単にご紹介しましょう。

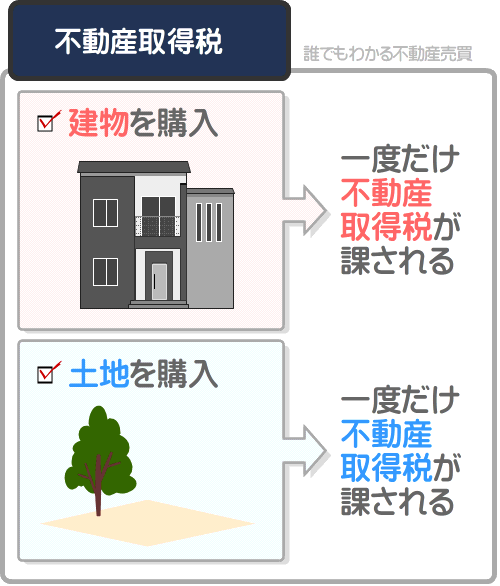

不動産取得税とは、不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県が徴収する地方税です。

不動産取得税が課される対象となる不動産とは建物と土地であり、不動産取得税は建物や土地を購入後に一度だけ課されます。

タワーマンションの購入を希望する方には、「タワーマンションを購入しても土地を取得したことにはならず、土地の不動産取得税はかからない」とお考えの方もいらっしゃるのではないでしょうか。

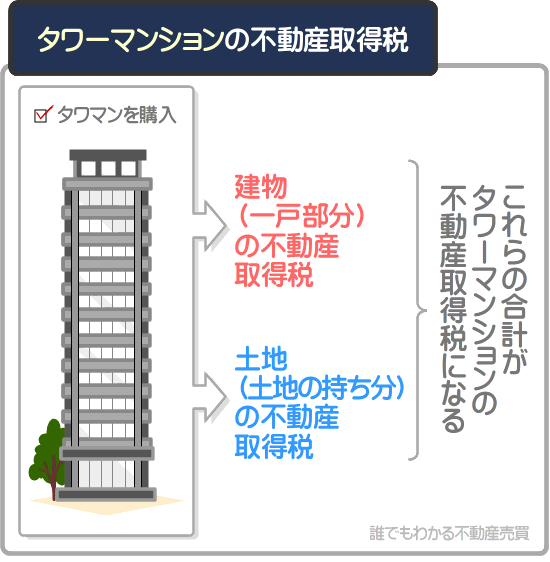

実は、多くのタワーマンションは、建物である「一戸部分」と、土地である「土地の持ち分」がセットで売買されます。

タワーマンションの「土地の持ち分」とは、そのタワーマンションが建つ土地を利用する権利であり、正確には「敷地権(しきちけん)」という権利です。

そして、建物である「一戸部分」と、土地である「土地の持ち分」がセットで売買されるタワーマンションを購入した場合は、建物と土地を取得したこととなり、それぞれに不動産取得税が課されます。

それらの合計が、タワーマンションの不動産取得税です。

タワーマンションの不動産取得税の計算方法

タワーマンションの不動産取得税は、上層階を購入するほど税額が高くなるように調整されるなど計算方法が複雑です。

よって、ここでは、タワーマンションの不動産取得税の計算方法をわかりやすく簡単にご紹介しましょう。

タワーマンションを購入すると、建物である「一戸部分」と、土地である「土地の持ち分(敷地権)」を取得したこととなり、それぞれに不動産取得税が課されます。

一戸部分と土地の持ち分の不動産取得税の計算方法は、以下のとおりです。

タワーマンションの建物(一戸部分)の不動産取得税の計算方法

課税標準額(一戸部分の固定資産税評価額)×不動産取得税の税率(令和9年3月31日までにタワーマンションを購入すれば3%、それ以降は4%)=一戸部分の不動産取得税

タワーマンションの土地(土地の持ち分)の不動産取得税の計算方法

課税標準額(土地の持ち分の固定資産税評価額÷2)×不動産取得税の税率(令和9年3月31日までにタワーマンションを取得すれば3%、それ以降は4%)=土地の持ち分の不動産取得税

それぞれの式に含まれる「課税標準額」とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば同じこともあります。

タワーマンションの不動産取得税を計算する際の課税標準額は、式に記したように「一戸部分の固定資産税評価額」または「土地の持ち分の固定資産税評価額÷2」です。

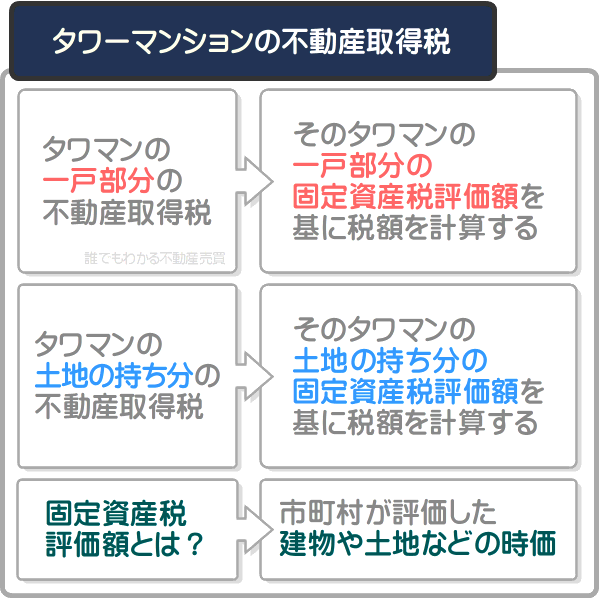

一戸部分や土地の持ち分の固定資産税評価額とは、市町村が評価した、その一戸部分や土地の持ち分の時価であり、市場価格より低くなるのが通例となっています。

どの程度低くなるかは物件によって大きく異なり、目安などはありません。

とはいうものの、一戸部分の固定資産税評価額は、その一戸部分の適正な市場価格の60%程度などになるといわれます。

また、土地の持ち分の固定資産税評価額は、その土地の持ち分の適正な市場価格の70%程度などになるといわれます。

タワーマンションの固定資産税評価額の目安

| 部分 | 固定資産税評価額の目安 |

|---|---|

| 建物(一戸部分) | その建物(一戸部分)の適正な市場価格の60%程度など |

| 土地(土地の持ち分・敷地権) | その土地(土地の持ち分・敷地権)の適正な市場価格の70%程度など |

※ これらは目安であり、必ずこのとおりになるとは限らない

たとえば、建物である一戸部分が8,000万円で売りに出されているタワーマンションを購入したとしましょう。

その一戸部分の適正な市場価格は6,000万円ですが、上層階に位置することにより8,000万円で売りに出されています。

であれば課税標準額となる固定資産税評価額は、適正な市場価格である6,000万円の60%である3,600万円程度などになるといった具合です。

課税標準額が3,600万円であれば以下のように計算し、そのタワーマンションの一戸部分の不動産取得税は108万円です。

108万円とはずいぶん高額ですが、そのタワーマンションが一定の条件を満たすのであれば軽減措置が適用され、不動産取得税が安くなります。

つづいて、タワーマンションにも適用される不動産取得税の軽減措置をご紹介しましょう。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、固定資産税評価額をわかりやすく簡単に解説する記事「固定資産税評価額とは?わかりやすく解説(パパっとすぐわかる)」を公開中です。

固定資産税評価額がよくわからないという方がいらっしゃいましたら、ぜひご覧ください。

タワーマンションにも適用される不動産取得税の軽減措置

タワーマンションの不動産取得税は高くなりがちですが、適用される不動産取得税が2つあります。

1つめの軽減措置は「不動産取得税の課税標準の特例」、2つめの軽減措置は「住宅の用に供する土地の取得に対する不動産取得税の減額」です。

タワーマンションにも適用される不動産取得税の軽減措置

- 不動産取得税の課税標準の特例(適用されれば、タワーマンションの建物である「一戸部分」にかかる不動産取得税が軽減される)

- 住宅の用に供する土地の取得に対する不動産取得税の減額(適用されれば、タワーマンションの土地である「土地の持ち分」にかかる不動産取得税が減額される)

1つめの軽減措置「不動産取得税の課税標準の特例」は、戸内の床面積が50㎡以上200㎡程度以下のタワーマンションを購入することにより適用されます。

適用されれば、一戸部分の不動産取得税を計算する際の課税標準額が「一戸部分の固定資産税評価額」から、「一戸部分の固定資産税評価額から最高で1,200万円が差し引かれた額」に変更されます。

たとえば、本記事の「タワーマンションの不動産取得税の計算方法」にて、建物である一戸部分の固定資産税評価額が3,600万円のタワーマンションの不動産取得税を108万円と試算しました。

そのタワーマンションに「不動産取得税の課税標準の特例」が適用されれば、建物である一戸部分の不動産取得税は72万円程度まで軽減されます。

軽減措置の適用前と適用後の不動産取得税の計算例を比較すると、その効果がわかりやすくなります。

軽減措置適用前の不動産取得税の計算例

課税標準額(一戸部分の固定資産税評価額である3,600万円)×不動産取得税の税率(3%)=108万円

軽減措置適用後の不動産取得税の計算例

課税標準額(一戸部分の固定資産税評価額である3,600万円-1,200万円=2,400万円)×不動産取得税の税率(3%)=72万円

2つめの軽減措置「住宅の用に供する土地の取得に対する不動産取得税の減額」は、1つめの軽減措置である「不動産取得税の課税標準額の特例」の適用条件を満たすタワーマンションを購入することにより適用されます。

2つめの軽減措置が適用されれば、土地である「土地の持ち分」の不動産取得税そのものから4万5,000円などが減額されます。

タワーマンションの「土地の持ち分」の不動産取得税は、たいていは4万5,000円以下です。

よって、2つめの軽減措置が適用されれば、多くの場合は「土地の持ち分」の不動産取得税はかからないといえるでしょう。

なお、2つの軽減措置は、タワーマンションを購入後速やかに税事務所に申告をすることにより適用されるため注意してください。

余談ですが、「総務省:地方税制度 不動産取得税」では不動産取得税のあらましや計算方法をご確認いただけます。

不動産取得税がかからないタワーマンションはある?

不動産取得税がかからないタワーマンションは、残念ながらないと考えられます。

あるとすれば、建物である「一戸部分」の固定資産税評価額が1,200万円以下であり、戸内の床面積が50㎡以上200㎡程度以下のタワーマンションです。

その条件に該当するタワーマンションであれば、この記事の「 タワーマンションにも適用される不動産取得税の軽減措置」にてご紹介した2つの軽減措置が適用されることにより、不動産取得税がかかりません。

しかし、タワーマンションは市場価格が高く、建物である「一戸部分」の固定資産税評価額が1,200万円以下になることは希です。

よって、不動産取得税がかからないタワーマンションは、残念ながらないといえるでしょう。

なお、購入を希望するタワーマンションの固定資産税評価額は、中古住宅のタワーマンションであれば、その物件を取り扱う不動産業者に問い合わせれば確認できます。

一方、分譲されて間もない新築のタワーマンションの固定資産税評価額は、市町村による評価が済んでおらず確認することはできません。

タワーマンションの不動産取得税はいくら?1億円の物件をシミュレーション

タワーマンションの不動産取得税は物件によって大きく異なりますが、売買価格が1億2,000万円であれば税額の目安は91万4,400円程度、売買価格が1億円であれば税額の目安は69万8,400円程度です。

また、売買価格が8,000万円であれば税額の目安は48万2,400円程度、売買価格が6,000万円であれば税額の目安は26万6,400円程度、売買価格が4,000万円であれば税額の目安は5万400円程度となります。

それらのタワーマンションの不動産取得税の目安は、新築のタワーマンション、築10年以内など築浅の中古住宅であるタワーマンションに該当します。

タワーマンションの不動産取得税はいくら?

| 売買価格(消費税抜) | 不動産取得税の目安 |

|---|---|

| 1億2,000万円 | 91万4,400円 |

| 1億円 | 69万8,400円 |

| 8,000万円 | 48万2,400円 |

| 6,000万円 | 26万6,400円 |

| 4,000万円 | 5万400円 |

※ いずれも軽減措置適用後の税額の目安

※ 各税額の目安は新築のタワーマンション、および築10年以内など築浅のタワーマンションに限り該当する

ここから、タワーマンションの不動産取得税をシミュレーションする方法をご紹介しましょう。

なお、ご紹介するのは、新築のタワーマンションと、築10年以内など築浅のタワーマンションの不動産取得税をシミュレーションする方法のため留意してください。

くわえて、ご紹介するのは、あくまでタワーマンションの不動産取得税をシミュレーションする方法であり、税額を正確に計算する方法ではありません。

タワーマンションの不動産取得税は物件によって大きく異なり、上層階に位置する戸は税額が高くなるように調整されるなど計算方法が極めて複雑です。

よって、ここでは、タワーマンションの不動産取得税をシミュレーション(試算)する方法をご紹介します。

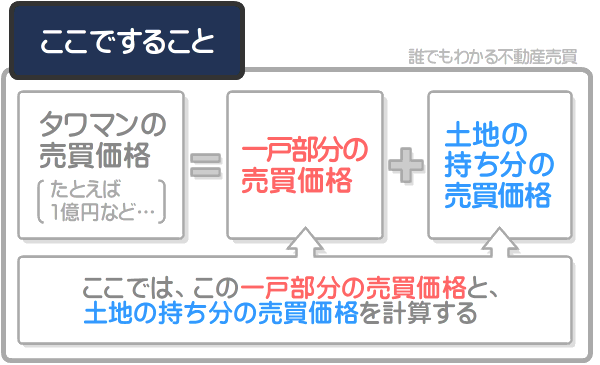

タワーマンションの一戸部分と土地の持ち分の売買価格を計算する

はじめに、タワーマンションの売買価格に占める、一戸部分の売買価格と、土地の持ち分の売買価格を計算します。

多くのタワーマンションは、建物である「一戸部分」と、土地である「土地の持ち分」がセットで売りに出されています。

ここでは、それらの売買価格を計算します。

建物である「一戸部分」と、土地である「土地の持ち分」の売買価格の計算方法は、新築のタワーマンションと中古住宅であるタワーマンションによって異なり、以下のとおりです。

なお、これ以降、タワーマンションの建物である「一戸部分」を一戸部分と略し、タワーマンションの土地である「土地の持ち分」を土地の持ち分と略します。

留意事項

これ以降、タワーマンションの建物である「一戸部分」を一戸部分、土地である「土地の持ち分」を土地の持ち分と略す

新築のタワマンの一戸部分と土地の持ち分の売買価格の計算方法

新築のタワーマンションの一戸部分の売買価格は消費税額の10倍であり、土地の持ち分の売買価格は消費税抜きの売買価格から一戸部分の売買価格を差し引いた額となります。

たとえば、消費税込み1億980万円、消費税抜き1億円で売りに出されている新築のタワーマンションがあったとしましょう。

そのタワーマンションは以下のように計算し、一戸部分の売買価格は9,800万円、土地の持ち分の売買価格は200万円です。

- 1億980万円(消費税込みの売買価格)-1億円(消費税抜きの売買価格)=980万円(消費税)

- 980万円(消費税)×10=9,800万円(一戸部分の売買価格)

- 1億円(消費税抜きの売買価格)-9,800万円(一戸部分の売買価格)=200万円(土地の持ち分の売買価格)

タワーマンションの一戸部分を含め、新築の建物には10%の消費税が課されます。

一方、タワーマンションの土地の持ち分を含め、土地には消費税が課されません。

したがって、消費税額の10倍が一戸部分の売買価格であり、消費税抜きの売買価格から一戸部分の売買価格を差し引いた額が土地の持ち分の売買価格となります。

中古住宅のタワマンの一戸部分と土地の持ち分の売買価格の計算方法

中古住宅であるタワーマンションの一戸部分の売買価格と、土地の持ち分の売買価格は物件によって大きく異なります。

よって、全ての中古住宅であるタワーマンションの一戸部分の売買価格と、土地の持ち分の売買価格を正確に計算することはできません。

したがって、ここでは、中古住宅であるタワーマンションの売買価格に占める200万円を土地の持ち分の売買価格、残りの額を一戸部分の売買価格としましょう。

たとえば、1億円の中古住宅であるタワーマンションであれば、200万円を土地の持ち分の売買価格とし、残りの9,800万円を一戸部分の売買価格とするといった具合です。

計算例

1億円(中古住宅であるタワーマンションの売買価格)-200万円(土地の持ち分の売買価格)=9,800万円(一戸部分の売買価格)

タワマンの一戸部分と土地の持ち分の固定資産税評価額を想定する

不動産取得税をシミュレーションするタワーマンションの一戸部分と土地の持ち分の売買価格が計算できれば、一戸部分と土地の持ち分の固定資産税評価額を想定します。

固定資産税評価額とは、市町村が評価した建物や土地などの時価です。

タワーマンションを購入すると、一部例外を除き建物である「一戸部分」と、土地である「土地の持ち分」を取得したこととなり、それぞれに不動産取得税が課されますが、それらの税額は固定資産税評価額を基に計算します。

よって、タワーマンションの不動産取得税をシミュレーションするためには、そのタワーマンションの一戸部分と土地の持ち分の固定資産税評価額を想定しなければなりません。

建物の固定資産税評価額は物件によって大きく異なり、全ての建物の固定資産税評価額を正確に想定することは不可能です。

しかし、建物の固定資産税評価額は、その建物の適正な市場価格の60%程度などになるといわれます。

タワーマンションの一戸部分は、高層階ほど高く取り引きされるなどして、適正な市場価格より大幅に高い売買価格が設定されます。

そのため、ここでは、一戸部分の固定資産税評価額を、一戸部分の売買価格の60%の60%と想定しましょう。

また、土地の固定資産税評価額も物件によって大きく異なり、全ての土地の固定資産税評価額を正確に想定することはできません。

とはいうものの、土地の固定資産税評価額は、その土地の適正な市場価格の70%程度になるといわれます。

したがって、ここでは、土地の持ち分の固定資産税評価額を、土地の持ち分の売買価格の70%と想定することとしましょう。

タワーマンションの一戸部分の固定資産税評価額

「一戸部分の売買価格×60%×60%」と想定する

タワーマンションの土地の持ち分の固定資産税評価額

「土地の持ち分の売買価格×70%」と想定する

たとえば、一戸部分の売買価格が9,800万円、土地の持ち分の売買価格が200万円のタワーマンションであれば以下のように計算し、一戸部分の固定資産税評価額を3,528万円、土地の持ち分の固定資産税評価額を140万円と想定するといった具合です。

タワーマンションの一戸部分の固定資産税評価額の想定例

9,800万円(一戸部分の売買価格)×60%×60%=3,528万円

タワーマンションの土地の持ち分の固定資産税評価額の想定例

200万円(土地の持ち分の売買価格)×70%=140万円

タワーマンションの一戸部分と土地の持ち分の課税標準額を計算する

タワーマンションを購入すると、一戸部分と土地の持ち分を取得したこととなり、それぞれに不動産取得税が課されます。

そして、それぞれの不動産取得税は、本記事の「タワーマンションの不動産取得税の計算方法」にてご紹介したように課税標準額に税率を掛け算して計算します。

よって、ここで一戸部分と土地の持ち分の課税標準額を計算しましょう。

一戸部分の課税標準額は、戸内の床面積が50㎡以上200㎡程度以下であれば「不動産取得税の課税標準の特例」という軽減措置が適用され、「一戸部分の固定資産税評価額」から1,200万円を差し引いた額となります。

戸内の床面積が50㎡以上200㎡程度以下に該当しないタワーマンションには「不動産取得税の課税標準の特例」は適用されず、課税標準額は「一戸部分の固定資産税評価額」です。

一方、土地の持ち分の課税標準額は、土地の持ち分の固定資産税評価額の2分の1となります。

「不動産取得税の課税標準の特例」が適用されるタワーマンションの一戸部分の不動産取得税の課税標準額の計算方法

一戸部分の固定資産税評価額-1,200万円=一戸部分の課税標準額

「不動産取得税の課税標準の特例」が適用されないタワーマンションの一戸部分の不動産取得税の課税標準額の計算方法

一戸部分の固定資産税評価額=一戸部分の課税標準額

全てのタワーマンションの土地の持ち分の不動産取得税の計算方法

土地の持ち分の固定資産税評価額÷2=土地の持ち分の課税標準額

※ 「不動産取得税の課税標準の特例」は、戸内の床面積が50㎡以上200㎡程度以下のタワーマンションを購入し、速やかに税事務所に申告をすることにより適用される

たとえば、「不動産取得税の課税標準の特例」が適用される、戸内の床面積が75㎡、一戸部分の固定資産税評価額が3,528万円、土地の持ち分の固定資産税評価額が140万円のタワーマンションがあったとしましょう。

であれば以下のように計算し、一戸部分の課税標準額は2,328万円、土地の持ち分の課税標準額は70万円となります。

タワーマンションの一戸部分の不動産取得税の課税標準額の計算例

3,528万円(一戸部分の固定資産税評価額)-1,200万円(不動産取得税の課税標準の特例による差し引き)=2,328万円(一戸部分の課税標準額)

タワーマンションの土地の持ち分の不動産取得税の課税標準額の計算例

140万円(土地の持ち分の固定資産税評価額)÷2=70万円(土地の持ち分の課税標準額)

タワーマンションの一戸部分の不動産取得税を計算する

タワーマンションの一戸部分と土地の持ち分の課税標準額が計算できれば、一戸部分の課税標準額から、一戸部分の不動産取得税を計算します。

計算方法は、以下のように「一戸部分の課税標準額×不動産取得税の税率」です。

タワーマンションの一戸部分の不動産取得税の計算方法

一戸部分の課税標準額×不動産取得税の税率(3%)=一戸部分の不動産取得税

たとえば、一戸部分の課税標準額が2,328万円であれば以下のように計算し、そのタワーマンションの一戸部分の不動産取得税は69万8,400円です。

タワーマンションの一戸部分の不動産取得税の計算例

一戸部分の課税標準額(2,328万円)×不動産取得税の税率(3%)=69万8,400

タワーマンションの土地の持ち分の不動産取得税を計算する

タワーマンションの一戸部分の不動産取得税の計算が完了すれば、土地の持ち分の不動産取得税を計算します。

タワーマンションの土地の持ち分の不動産取得税は、一戸部分に「不動産取得税の課税標準の特例」が適用されるか否かによって計算方法が異なり、以下のとおりです。

一戸部分に「不動産取得税の課税標準の特例」が適用される場合の土地の持ち分の不動産取得税の計算方法

土地の持ち分の課税標準額×不動産取得税の税率(3%)-4万5,000円=土地の持ち分の不動産取得税

一戸部分に「不動産取得税の課税標準の特例」が適用されない場合の土地の持ち分の不動産取得税の計算方法

土地の持ち分の課税標準額×不動産取得税の税率(3%)=土地の持ち分の不動産取得税

たとえば、一戸部分に「不動産取得税の課税標準の特例」が適用される、土地の持ち分の課税標準額が70万円のタワーマンションがあったとしましょう。

であれば以下のように計算し、そのタワーマンションの土地の持ち分の不動産取得税は0円となり、かかりません。

土地の持ち分の不動産取得税の計算例

土地の持ち分の課税標準額(70万円)×不動産取得税の税率(3%)-4万5,000円=0円(土地の持ち分の不動産取得税はかからない)

タワーマンションの不動産取得税のシミュレーションを完了する

タワーマンションの一戸部分の不動産取得税と、土地の持ち分の不動産取得税が計算できれば、最後にそれらの税額を合計します。

その答えが、タワーマンションの不動産取得税のシミュレーション結果です。

たとえば、一戸部分の不動産取得税が69万8,400円、土地の持ち分の不動産取得税が0円であれば、シミュレーション結果は69万8,400円となります。

なお、これまでにご紹介した不動産取得税の軽減措置は、タワーマンションを購入後に速やかに税事務所に申告をすることにより適用されるため注意してください。

都道府県によっては申告に期限があり、早ければタワーマンションを購入して登記が完了してから30日以内など、遅ければ60日以内などです。

とはいうものの、期限内の申告を忘れた場合であっても軽減措置が適用されないというわけではありません。

その詳細は、当サイト「誰でもわかる不動産売買」にて公開中の記事「不動産取得税を軽減する措置の申請を忘れたときの対処法」にてわかりやすく解説中です。ぜひご覧ください。

タワーマンションの不動産取得税はいつどうやって払う?

タワーマンションの不動産取得税は高くなりがちですが、いつどうやって払うこととなるのでしょうか。

不動産取得税は都道府県が徴収する地方税のため、いつ払うかは都道府県によって多少異なりますが、新築のタワーマンションを購入した場合は、購入した年の翌年の4月以降などです。

たとえば、令和8年に新築のタワーマンションを購入したのであれば、令和9年の4月以降などになるといった具合です。

タワーマンションの不動産取得税は、そのタワーマンションの固定資産税評価額(市町村が評価したそのタワーマンションの時価)を基に税額を計算しますが、新築は市町村による固定資産税評価額の評価が済んでいません。

よって、新築のタワーマンションは、不動産取得税を払う時期が遅くなります。

一方、中古住宅のタワーマンションは、早ければ購入から2~3ヶ月後など、遅くとも購入から4~5ヶ月後などに不動産取得税を払うこととなります。

中古住宅であるタワーマンションは固定資産税評価額の評価が既に完了しているため、不動産取得税を払う時期が早くなります。

タワーマンションの不動産取得税はいつ払う?

| タワーマンションの状況 | 不動産取得税を払う時期 |

|---|---|

| 新築 | タワーマンションを購入した年の翌年の4月以降など |

| 中古住宅 | 早ければタワーマンションを購入後2~3ヶ月など、遅くとも購入後4~5ヶ月など |

※ 不動産取得税をいつ払うかは都道府県によって多少異なる

不動産取得税を納めることとなる時期が来れば、都道府県の税事務所、または都道府県役場から納付書が同封された納税通知書が届きます。

都道府県によっては納税通知書が届く前に、「間もなく不動産取得税の納税通知書を送りますから、驚かないでくださいね」などの内容が記されたハガキが届くこともあります。

そして、納税通知書が届けば、同封されている納付書を以て銀行や郵便局などで不動産取得税を一括で払うこととなります。

また、都道府県によっては、「地方税お支払サイト」を利用して不動産取得税を払うことも可能です。

同サイトを利用すれば、不動産取得税をクレジットカードやPayPay、d払いなどのスマートフォン決済アプリで納付でき、状況次第で分納も可能となります。

タワーマンションの不動産取得税の分納や分割払いを希望する場合は、同サイトを利用しての納付をご検討ください。

タワーマンションを購入するときにかかるその他の税金

タワーマンションを購入した後は不動産取得税を払わなければなりませんが、購入する際にも様々な税金を払う必要があります。

ここからは、タワーマンションを購入する際に払うこととなる税金をご紹介しましょう。

タワーマンションを購入するときにかかる税金

- 売買契約書に課される印紙税

- タワーマンションを購入する際は売買契約書を作成して署名捺印をしますが、売買契約書を作成する者には印紙税が課されます。

売買契約書に課される印紙税の額は、売買契約書に記されている物件価格によって決定し、タワーマンションの売買価格が5,000万円から1億円であれば税額は3万円です。

売買契約書に課される印紙税は、売買契約を締結する際に払うのが通例となっています。 - 住宅ローンの契約書に課される印紙税

- 住宅ローンを利用してタワーマンションを購入する場合は、住宅購入資金を貸し出す金融機関と「金銭消費貸借契約」を結びます。

同契約は「金銭消費貸借契約書(いわゆる借用書)」を作成して署名捺印をすることにより締結されますが、この契約書を作成する者にも印紙税が課されます。

金銭消費貸借契約書に課される印紙税の額は、同契約書に記されている借入金額によって決定し、借入金額が5,000万円から1億円以下であれば税額は6万円です。

金銭消費貸借契約書に課される印紙税は、住宅ローンの融資が実行される際に払うのが通例となっています。

印紙税の詳細は「国税庁タックスアンサーNo.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」にて確認することが可能です。 - 所有権保存登記にかかる登録免許税

- 新築のタワーマンションを購入した後は、そのタワーマンションの所有権を取得したことを法務局に設置されている登記簿という帳簿に記します。

この行為を所有権保存登記と呼び、同登記を行う者には登録免許税が課されます。

新築のタワーマンションの所有権保存登記に課される登録免許税は、令和9年3月31日までに、戸内の床面積が75㎡のタワーマンションを購入しつつ登記を行ったのであれば1万9,000円程度が税額の目安です。 - 所有権移転登記にかかる登録免許税

- 中古住宅であるタワーマンションを購入した後は、そのタワーマンションの所有権を持つ者が売主から買主に移ったことを法務局に設置されている登記簿という帳簿に記します。

この行為を所有権移転登記と呼び、同登記を行う者には登録免許税が課されます。

タワーマンションの所有権保存登記に課される登録免許税は、戸内の床面積が75㎡、建物である「一戸部分」の固定資産税評価額が3,000万円、土地である「土地の持ち分」の固定資産税評価額が200万円の物件を令和8年3月31日までに購入したのであれば、9万6,000円程度が税額の目安です。 - 抵当権の設定登記にかかる登録免許税

- 住宅ローンを利用してタワーマンションを購入する際は、資金を貸し出す金融機関が「抵当権の設定登記」を行います。

この状況において金融機関が行う抵当権の設定登記とは、住宅ローンの借り主からの返済が滞った際に、借り主が購入したタワーマンションを不動産競売にかけ、競落人(落札者)から支払われた物件代金を受け取る権利があることを登記簿に記す行為を指します。

この抵当権の設定登記を行う者には、登録免許税が課されます。

この抵当権の設定登記は金融機関が行うため、金融機関が登録免許税を負担するはずですが、なぜか住宅ローンの利用者が負担することとなります。

抵当権の設定登記に課される登録免許税は、住宅購入資金の借入額によって決定し、令和9年3月31日までにタワーマンションを購入するために1億円の融資を受けたのであれば税額は10万円となります。 - 仲介手数料に課される消費税

- 不動産業者を仲介させつつ中古住宅であるタワーマンションを購入する際は、不動産業者に仲介手数料を支払います。

この仲介手数料には、10%の消費税が課されます。

1億円の中古住宅であるタワーマンションを購入する際の仲介手数料は最高で306万円であり、仲介手数料が306万円であれば課される消費税は30万6,000円にもなります。

タワーマンションを購入する前に知っておきたい3つの注意点

タワーマンションを購入する際は多くのことに注意を払うべきですが、最低限知っておきたい注意点を3つ挙げましょう。

1つめの注意点は、税金込みの資金計画を立てることです。

これまでに本記事でご紹介したとおり、タワーマンションを購入後は不動産取得税を、購入する際は印紙税や登録免許税、消費税など様々な税金を払う必要があり、それらの額は決して安くはありません。

よって、タワーマンションを購入する際は、課される税金を含めた資金計画を立てなければなりません。

2つめの注意点は、住宅ローンを利用してタワーマンションを購入する場合であっても、手付金などの現金を用意しておく必要があることです。

タワーマンションはフルローンでも購入できますが、売買契約を結ぶ際に売り主に手付金を払う必要があり、この手付金は住宅ローンでは借り入れできません。

手付金の額は売主が決定しますが、一般には、物件代金の1割などといわれます。

3つめの注意点は、タワーマンションを購入した後は、毎年固定資産税や都市計画税を払わなければならないことです。

固定資産税とは、年度を問わず1月1日の時点で建物や土地などの資産を所有することにより課される税金であり、タワーマンションを購入した場合は、購入した年の翌年から払うこととなります。

都市計画税とは、公共施設を維持新設する都市計画事業などの費用を賄うために市町村が徴収する目的税であり、固定資産税と同じくタワーマンションを購入した年の翌年から払わなければなりません。

タワーマンションの固定資産税や都市計画税は高くなりがちで、新築の1億円の物件であれば、税額の目安は35万7,700円程度となります。

タワーマンションの固定資産税がいくらになるかは、私が運営するもう一つのサイト「固定資産税をパパッと解説」で公開中の記事「タワーマンションの固定資産税はいくら?1億円の物件を試算」にてわかりやすく解説中です。ぜひご覧ください。

タワーマンションに関するよくある質問

- 中古のタワーマンションでも不動産取得税はかかる?

- 中古住宅のタワーマンションにも不動産取得税がかかります。

不動産取得税は、取得した不動産の時価を基に税額を計算します。

そして、最近は物価高により建築費が高騰し建物の時価が下がらなくなっているため、タワーマンションの不動産取得税は新築も中古住宅もさほど変わらないという状況が発生しています。 - タワーマンションを相続すると不動産取得税がかかる?

- タワーマンションを相続した場合は不動産取得税はかかりません。ただし、相続時精算課税制度を利用してタワーマンションを取得した場合は不動産取得税がかかります。

相続時精算課税制度とは、生前贈与を受けることにより課される贈与税を相続税に置き換える制度です。

本来であれば、父母または祖父母などからタワーマンションの贈与を受ければ贈与税が課され、速やかに納税しなければなりません。

しかし、相続時精算課税制度を利用して60歳以上の父母または祖父母などからタワーマンションの贈与を受ければ、課される贈与税が相続税に置き換えられ、被相続人の死亡後まで納税を先延ばしすることができます。 - 投資用タワーマンションにも不動産取得税の軽減措置は適用される?

- 戸内の床面積が50㎡以上200㎡程度以下など、一定の条件を満たすタワーマンションを購入すると「不動産取得税の課税標準の特例」という軽減措置が適用されます。

この軽減措置ですが、賃貸しつつ家賃による収入を得るなどの投資目的で購入したタワーマンションであっても、新築であり戸内の床面積が40㎡以上200㎡程度以下であれば適用されます。

一方、投資目的で中古住宅であるタワーマンションを購入した場合は、軽減措置は適用されません。

中古住宅のタワーマンションを購入して同軽減措置が適用されるのは、購入した本人がそのタワーマンションに居住する場合のみです。

まとめ

タワーマンションの不動産取得税がいくらになるか目安をご紹介しました。

タワーマンションの不動産取得税は物件によって大きく異なりますが、物件価格が1億2,000万円であれば税額の目安は91万4,400円程度、1億円であれば69万8,400円程度、8,000万円であれば48万2,400円程度、6,000万円であれば26万6,400円程度、4,000万円であれば5万400円程度が目安です。

いずれの目安も軽減措置適用後の税額の目安であり、軽減措置の適用を受けるためには、タワーマンションを購入後速やかに税事務所への申告が必要となるため注意してください。

タワーマンションを購入する際は、不動産取得税に加えて印紙税、登録免許税、仲介手数料に課される消費税など様々な税金を払う必要があります。

また、タワーマンションを購入した翌年からは、固定資産税と都市計画税も納めなければなりません。

よって、タワーマンションを購入する際は、様々な税金を考慮した資金計画を立ててください。

ご紹介した内容が、タワーマンションの購入を希望する皆様に役立てば幸いです。失礼いたします。

記事公開日:2025年12月

こちらの記事もオススメです