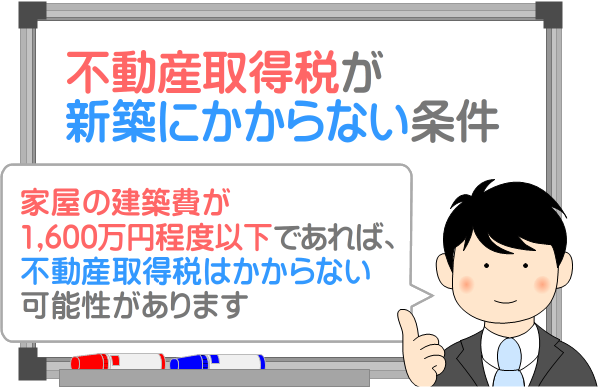

不動産取得税が新築にかからない条件

新築の一戸建ては、家屋の建築費が1,600万円程度以下であれば、不動産取得税がかからない可能性があります。

また、新築のマンションは、家屋(一戸部分)の販売価格が消費税別2,666万円程度以下であれば、不動産取得税がかからない可能性があります。

不動産取得税がかからない、新築の一戸建てとマンションの条件をご紹介しましょう。

目次

- 1. 不動産取得税がかからない新築の一戸建ての条件

- 2. 不動産取得税がかからない新築のマンションの条件

- 3. 不動産取得税の軽減措置の手続き

- 4. 新築の不動産取得税はいつ払う?

- 5. 不動産取得税とは?

1. 不動産取得税がかからない新築の一戸建ての条件

新築の一戸建ては、家屋の建築費が1,600万円程度以下であり、家屋と土地にそれぞれ軽減措置が適用されれば、不動産取得税がかからない可能性があります。

家屋に適用されるべき軽減措置は、「不動産取得税の課税標準の特例」です。

土地に適用されるべき軽減措置は、「住宅の用に供する土地の取得に対する不動産取得税の減額」となっています。

- 家屋の建築費が1,600万円程度以下

- 家屋が「不動産取得税の課税標準の特例」の適用条件を満たす

- 土地が「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用条件を満たす

ここから、新築の一戸建てに不動産取得税がかからない条件を解説しましょう。

その前に、新築の一戸建てを取得することにより課される不動産取得税の仕組みと計算方法を簡単にご説明します。

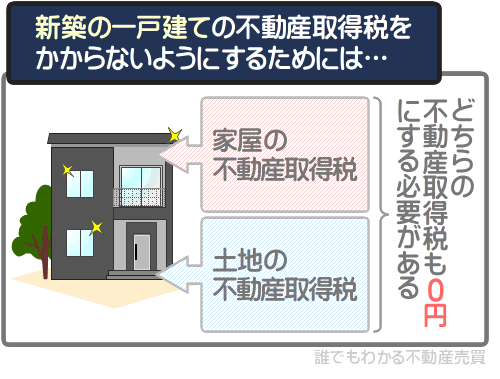

建売など、家屋と土地が一対になった新築の一戸建てを購入すると、家屋と土地を取得したこととなり、それぞれに不動産取得税が課されます。

また、先行して土地を購入し、その土地に家屋を新築した場合も同じであり、家屋と土地にそれぞれ不動産取得税が課されます。

したがって、新築の一戸建てを取得して不動産取得税をかからないようにするためには、家屋と土地の不動産取得税を、それぞれかからないようにしなければなりません。

家屋と土地の不動産取得税は、以下の式で計算します。

家屋の不動産取得税の計算式

課税標準額×不動産取得税の税率=家屋の不動産取得税

土地の不動産取得税の計算式

課税標準額×不動産取得税の税率=土地の不動産取得税

どちらの式にも「課税標準額」という聞き慣れない言葉が含まれます。

課税標準額とは、なにかしらの税金が課される状況において、税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の不動産取得税の計算式に含まれる課税標準額は、市町村によって評価されたその家屋の「適正な時価」であり、一般には「固定資産税評価額」と呼ばれる額です。

土地の不動産取得税の計算式に含まれる課税標準額は、市町村によって評価されたその土地の「適正な時価」であり、こちらも「固定資産税評価額」と呼ばれます。

ただし、土地の不動産取得税を計算する際の課税標準額は、令和9年3月31日までに宅地(宅地とは、建物を建てるための土地、または既存の建物を維持するために必要となる土地を指します)を取得すれば、固定資産税評価額の2分の1に軽減されます。

難解ですが、無理に理解する必要はありません。軽く読み流してください。

式に含まれる不動産取得税の税率は原則として4%ですが、令和9年3月31日までに住宅である家屋、もしくは土地を取得すれば3%に軽減されます。

総じて、家屋や土地の不動産取得税は、以下のように計算します。

家屋の不動産取得税の計算式(詳細版)

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

土地の不動産取得税の計算式(詳細版)

課税標準額(その土地の固定資産税評価額の2分の1)×不動産取得税の税率(3%)=不動産取得税

前置きが長くなりましたが、不動産取得税がかからない新築の一戸建ての条件を解説しましょう。

不動産取得税がかからない新築の一戸建ての家屋の条件

まずは、家屋の不動産取得税がかからない条件を解説します。

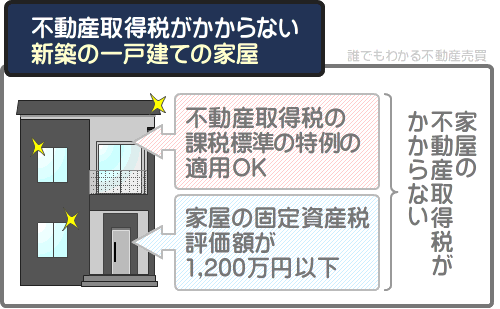

新築の一戸建ての家屋を取得して不動産取得税をかからないようにするためには、「不動産取得税の課税標準の特例」の適用条件を満たす、建築費が1,600万円程度以下の家屋を取得する必要があります。

同軽減措置は、新築の一戸建ての家屋であれば、以下の条件を満たせば適用されます。

- 床面積が50㎡以上240㎡以下の家屋を取得した

- 家屋を取得後速やかに、税事務所に「不動産取得税の課税標準の特例」の適用を希望することを申告した

上記の条件を満たせば、取得した新築の家屋に「不動産取得税の課税標準の特例」が適用されます。

適用されれば、家屋の不動産取得税を計算する際の課税標準額が、「その家屋の固定資産税評価額」から、「その家屋の固定資産税評価額から1,200万円(長期優良住宅を取得した場合は1,300万円)が差し引かれた額」に軽減されます。

ここで、家屋の不動産取得税の計算式をおさらいしましょう。

家屋の不動産取得税の計算式

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

上記のように家屋の不動産取得税は、「その家屋の固定資産税評価額」を課税標準額として計算します。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」です。

たとえば、取得した新築の家屋の固定資産税評価額が1,200万円であれば以下のように計算し、その家屋の不動産取得税は36万円です。

家屋の不動産取得税の計算例

課税標準額(家屋の固定資産税評価額である1,200万円)×3%=36万円

一方、「不動産取得税の課税標準の特例」が適用されれば、課税標準額が「その家屋の固定資産税評価額から1,200万円(長期優良住宅を取得した場合は1,300万円)が差し引かれた額」に軽減されます。

同軽減措置の適用前と適用後の不動産取得税の計算式を比較すると、以下のとおりです。

軽減措置適用前の不動産取得税の計算式

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

軽減措置適用後の不動産取得税の計算式

課税標準額(その家屋の固定資産税評価額-1,200万円(長期優良住宅を取得した場合は1,300万円))×不動産取得税の税率(3%)=不動産取得税

課税標準額が「その家屋の固定資産税評価額」から、「その家屋の固定資産税評価額から1,200万円が差し引かれた額」となれば、課税標準額に税率を掛け算しつつ計算する不動産取得税が軽減されます。

先に不動産取得税を36万円と計算した、固定資産税評価額が1,200万円の新築の家屋に「不動産取得税の課税標準の特例」が適用されれば以下のように計算し、不動産取得税はかからないこととなります。

軽減措置適用後の不動産取得税の計算例

課税標準額(固定資産税評価額である1,200万円-1,200万円=0円)×3%=0円(不動産取得税はかからない)

つまり、「不動産取得税の課税標準の特例」の適用条件を満たす、固定資産税評価額が1,200万円以下の新築の家屋を取得すれば、家屋の不動産取得税はかからないというわけです。

ここで重要となるのが、固定資産税評価額が1,200万円以下の新築の家屋とは、どのような家屋かという点です。

家屋の固定資産税評価額は、販売価格や引き渡し価格、建築費より低くなるのが通例です。

そして、新築の家屋の不動産取得税を計算する際の課税標準額となる固定資産税評価額は、おおむね建築費の75%程度になります。

したがって、以下のように計算し、固定資産税評価額が1,200万円の新築の家屋とは、建築費が1,600万円程度以下の家屋と考えられます。

固定資産税評価額が1,200万円の新築の家屋とは?

1,200万円÷75%(新築の家屋の建築費に占める、不動産取得税を計算する際の固定資産税評価額の割合の目安)=1,600万円(建築費が1,600万円程度以下の家屋は、不動産取得税を計算する際の固定資産税評価額が1,200万円以下と考えられる)

ただし、ここでいう建築費は、販売価格や引き渡し価格を指すわけではありません。

ここでいう建築費とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計であり、再建築価格などと呼ばれる額です。

これに対して、販売価格や引き渡し価格は、建築費に、建築に携わっていない不動産会社などが得る利益が上乗せされた額となっています。

建築費と販売価格の違い

| 建築費 | その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計 |

| 販売価格や引き渡し価格 | 建築費に、建築に携わっていない不動産会社などが得る利益が上乗せされた額 |

販売価格や引き渡し価格に占める建築費(再建築価格)の割合は物件によって異なりますが、一般には、消費税別の販売価格や引き渡し価格の60%程度といわれます。

よって、以下のように計算し、販売価格や引き渡し価格が消費税別2,666万円程度以下の家屋は、建築費が1,600万円程度以下と考えられます。

販売価格や引き渡し価格に占める建築費の計算例

1,600万円(建築費)÷60%(販売価格や引き渡し価格に占める建築費の割合の目安)=2,666万円(販売価格や引き渡し価格が消費税別2,666万円程度以下の家屋は、建築費が1,600万円程度以下と考えられる)

すなわち、販売価格や引き渡し価格が消費税別2,666万円程度以下の家屋は建築費が1,600万円程度以下、固定資産税評価額が1,200万円以下と考えられ、「不動産取得税の課税標準の特例」が適用されれば、不動産取得税はかからないというわけです。

難解ですから、まとめましょう。

- 新築の一戸建ての家屋を取得して、その家屋の不動産取得税をかからないようにするためには、「不動産取得税の課税標準の特例」が適用される条件を満たす家屋を取得する必要がある。

- 同軽減措置が適用されれば、家屋の不動産取得税を計算する際の課税標準額が、「その家屋の固定資産税評価額」から「その家屋の固定資産税評価額から1,200万円が差し引かれた額」に軽減される。

すなわち、家屋の固定資産税評価額が1,200万円以下であれば課税標準額が0円となり、同軽減措置が適用されれば家屋の不動産取得税がかからない。 - 固定資産税評価額が1,200万円以下の家屋とは、建築費(再建築価格)が1,600万円程度以下の家屋と考えられる。

- 建築費が1,600万円程度以下の家屋とは、消費税別の販売価格や引き渡し価格が2,666万円程度以下の家屋と考えられる。

- よって、消費税別の販売価格や引き渡し価格が2,666万円程度以下の新築の家屋は、「不動産取得税の課税標準の特例」が適用されれば不動産取得税がかからない可能性が大きい。

なお、復唱になりますが、販売価格や引き渡し価格に占める建築費の割合は、物件によって異なるため留意してください。

たとえば、多くの利益を得ようとする不動産会社が売りに出す新築の家屋は、販売価格に占める建築費の割合が60%を下回ることがあります。

反対に、小規模な工務店などに新築を依頼した家屋は、引き渡し価格に占める建築費の割合が60%を上回ることがあります。

ここでご紹介した、販売価格や引き渡し価格に占める建築費の割合は、あくまで目安のため注意してください。

また、東京主税局のホームページには「不動産取得税の課税標準の特例」の詳細が記されたページが設けられ、「東京主税局|新築住宅を取得したときに不動産取得税の軽減制度はありますか」にてご覧いただけます。

ちなみに、「不動産取得税の課税標準の特例」が適用される条件を満たす家屋を「特例適用住宅」と呼びます。

都道府県のホームページで不動産取得税に関することを調べると「特例適用住宅」という言葉が記されていることがありますが、それは「不動産取得税の課税標準の特例」の適用条件を満たす家屋を指します。

これを覚えておけば、軽減措置の申告をする際などに便利です。

ポイント

「不動産取得税の課税標準の特例」が適用される条件を満たす家屋を「特例適用住宅」と呼ぶ

不動産取得税がかからない新築の一戸建てが建つ土地の条件

つぎに、新築の一戸建ての家屋が建つ土地の不動産取得税がかからない条件を解説しましょう。

新築の一戸建ての家屋が建つ土地は、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、不動産取得税がかからない、または大きく減額されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」とは、住宅である家屋が建つ土地に適用される、不動産取得税の軽減措置です。

土地を取得して同軽減措置が適用されれば、その土地の不動産取得税そのものから一定の額が差し引かれます。

課されることとなる不動産取得税より差し引かれる額が多ければ、その土地の不動産取得税はかかりません。

同軽減措置は、一定の条件を満たしつつ土地を取得することにより適用されますが、「建売のように家屋と土地が一対になった新築の一戸建てを購入した場合」と、「先行して購入した土地に家屋を新築した場合」で条件が異なり、以下のとおりです。

家屋と土地が一対になった新築の一戸建てを購入した場合

家屋と土地が一対になった新築の一戸建てを購入した場合は、まずは、その家屋が特例適用住宅である必要があります。

特例適用住宅とは、「不動産取得税の課税標準の特例」が適用される条件を満たす家屋です。

加えて、以下のいずれかの条件を満たした上で、新築の一戸建てを購入後に税事務所に申告をすれば、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 新築後一年以内の家屋と、その家屋が建つ土地を合わせて購入した

- 家屋と土地を同時に購入し、購入した者が家屋に居住している

- 家屋を購入した日の前後1年以内に土地を購入し、購入した者が家屋に居住している

先行して購入した土地に家屋を新築した場合

先行して土地を購入し、その土地に家屋を新築した場合は、まずは、新築した家屋が特例適用住宅である必要があります。

特例適用住宅とは、「不動産取得税の課税標準の特例」の適用条件を満たす家屋です。

加えて、以下の条件を満たせば、先行して購入した土地に、追って「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 令和9年3月31日までに購入した土地に、購入した日から3年以内に「特例適用住宅」を新築した

- 新築が完成後速やかに、税事務所に「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を希望することの申告をした

土地を先に購入して後から家屋を新築した場合は、まずは土地を購入後に、土地を取得したことに対する不動産取得税が課され、それを納めることとなります。

この時点においては、土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」は適用されません。

しかし、その後に特例適用住宅を新築して申告をすれば、家屋には「不動産取得税の課税標準の特例」が、土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることとなります。

適用されれば、これから納めることとなる家屋の不動産取得税が軽減され、すでに納めた土地の不動産取得税が銀行振り込みなどで還付されます。

土地を先行して購入し、特例適用住宅を新築することにより不動産取得税が軽減や還付される流れ

- 土地を購入し、その土地の不動産取得税をいったん納める

- 購入した土地に特例適用住宅を新築する

- 新築の完成後速やかに、税事務所に「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を希望することを申告する

- 「不動産取得税の課税標準の特例」が適用されれば、家屋を取得したことにより課される不動産取得税が軽減される

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得後に納めた不動産取得税が還付される

新築の家屋が建つ土地の不動産取得税が減額される額

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地の不動産取得税そのものから一定の額が差し引かれます。

差し引かれる額は、以下の2つのうちの多い方の額です。

- 4万5,000円

- 土地の1㎡あたりの固定資産税評価額の2分の1×200㎡を上限とする、その土地に建つ特例適用住宅(「不動産取得税の課税標準の特例」の適用条件を満たす家屋)の床面積の2倍×3%

「2」の計算方法が複雑ですが、大抵は4万5,000円より多くなります。

ここで、土地の不動産取得税の計算式をおさらいしましょう。

土地の不動産取得税の計算式

課税標準額(その土地の固定資産税評価額の2分の1)×不動産取得税の税率(3%)=不動産取得税

上記のように、土地の不動産取得税を計算する際の課税標準額は、「その土地の固定資産税評価額の2分の1」です。

土地の固定資産税評価額とは、市町村によって評価されたその土地の「適正な時価」であり、売買価格より低くなるのが通例となっています。

どの程度低くなるかは物件によって異なりますが、都市部に位置する宅地(宅地とは、建物を建てるための土地や、既存の建物を維持するために必要となる土地を指します)であれば、おおむね売買価格の70%程度になります。

たとえば、売買価格が1,500万円の土地であれば以下のように計算し、固定資産税評価額は1,050万円程度になるといった具合です。

土地の固定資産税評価額の計算例

1,500万円(売買価格)×70%(土地の売買価格に占める固定資産税評価額の割合の目安)=1,050万円(固定資産税評価額)

固定資産税評価額が1,050万円であれば以下のように計算し、その土地の不動産取得税は、本来であれば15万7,500円です。

土地の不動産取得税の計算例

課税標準額(固定資産税評価額である1,050万円の2分の1である525万円)×不動産取得税の税率(3%)=15万7,500円

この土地の面積が100㎡(約30坪)、その土地に建つ特例適用住宅の床面積が82.5㎡(約25坪)であれば以下のように計算し、「2」の答えは25万9,875円となります。

- 1,050万円(土地の固定資産税評価額)÷100㎡(土地の面積)÷2=5万2,500(土地の1㎡あたりの固定資産税評価額の2分の1)

- 82.5㎡(特例適用住宅の床面積)×2=165㎡(200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍)

- 5万2,500円(土地の1㎡あたりの固定資産税評価額の2分の1)×165㎡(200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍)×3%=25万9,875円(差し引かれる「2」の額)

本来の不動産取得税が15万7,500円、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより差し引かれる額が25万9,875円であれば税額は0円となり、土地の不動産取得税はかからないこととなります。

軽減措置適用後の不動産取得税の計算例

15万7,500円(本来の税額)-25万9,875(軽減措置により差し引かれる額)=0円(土地の不動産取得税はかからない)

以上で、不動産取得税がかからない新築の一戸建ての条件の解説を完了します。

最後に、不動産取得税がかからない条件をまとめましょう。

- 新築の一戸建てを取得すると、一部例外除き家屋と土地を取得したこととなり、それぞれに不動産取得税が課される。

- 新築の一戸建てを取得して、家屋の不動産取得税をかからないようにするためには、家屋に「不動産取得税の課税標準の特例」が適用される必要がある。

- 新築の一戸建てを取得して、土地の不動産取得税をかからないようにするためには、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される必要がある。

- 家屋に「不動産取得税の課税標準の特例」が適用されれば、「固定資産税評価額から1,200万円が差し引かれた額」を課税標準額として不動産取得税を計算することとなる。すなわち、固定資産税評価額が1,200万円以下の家屋は不動産取得税がかからない。

- 固定資産税評価額が1,200万円以下の家屋とは、販売価格や引き渡し価格が消費税別2,666万円程度以下、建築費が1,600万円程度以下の家屋と考えられる。

- 土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、課されることとなる土地の不動産取得税そのものから一定の額が差し引かれる。課される税額より差し引かれる額が多ければ、土地の不動産取得税がかからない。

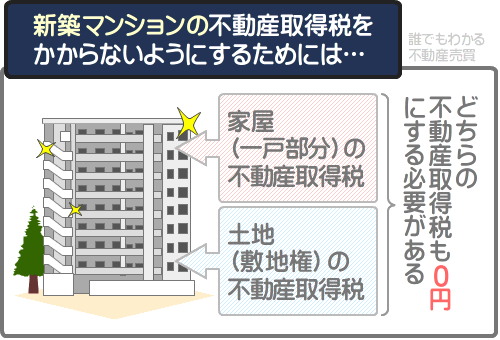

2. 不動産取得税がかからない新築のマンションの条件

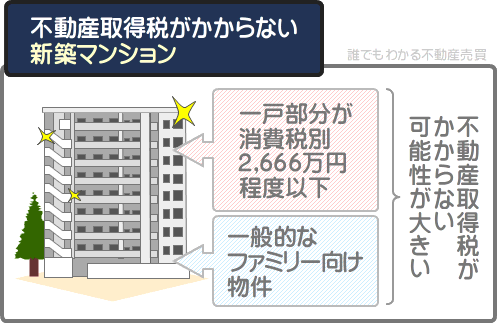

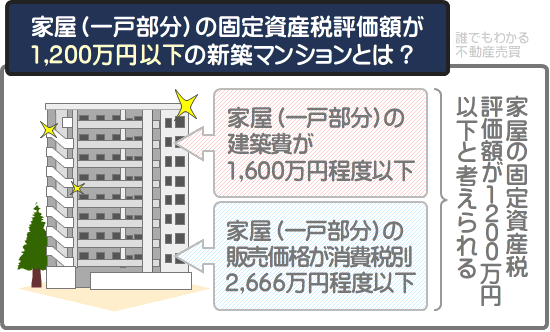

新築のマンションは、一戸部分の販売価格が消費税別2,666万円程度以下の一般的なファミリー向けの物件を購入すれば、不動産取得税がかからない可能性が大きいといえます。

新築のマンションを購入すると、借地権や地上権などである場合は除き、「家屋」である一戸部分と、「土地」である敷地権を取得したこととなり、それぞれに不動産取得税が課されます。

この状況における敷地権とは、その新築のマンションが建つ敷地を利用する権利です。

そして、家屋と土地の不動産取得税は、個別に計算されます。

したがって、新築のマンションを購入して不動産取得税をかからないようにするためには、家屋と土地の不動産取得税がどちらも0円でなければなりません。

つづいて、不動産取得税がかからない新築のマンションの家屋の条件の詳細と、土地の条件の詳細を解説しましょう。

不動産取得税がかからない新築マンションの家屋(一戸部分)の条件

新築のマンションを購入して、家屋(一戸部分)の不動産取得税をかからないようにするためには、家屋の販売価格が消費税別2,666万円程度以下である、戸内の床面積が50㎡以上200㎡程度以下の物件を購入する必要があります。

そして、購入後に速やかに税事務所に「不動産取得税の課税標準の特例」の適用を希望することを申告します。

そうすれば「不動産取得税の課税標準の特例」が適用され、家屋を取得したことにより課される不動産取得税がかからない、または大きく軽減されます。

「不動産取得税の課税標準の特例」とは、一定の条件を満たす家屋や土地を取得することにより適用される不動産取得税の軽減措置です。

新築のマンションの家屋であれば、一戸部分の床面積が50㎡以上200㎡程度以下であれば同軽減措置の適用条件を満たします。

新築マンションを購入して、家屋の不動産取得税をかからないようにする流れ

- 家屋の販売価格が消費税別2,666万円程度以下、戸内の床面積が50㎡以上200㎡程度以下の新築マンションを購入する

- 購入後速やかに、税事務所に「不動産取得税の課税標準の特例」の適用を希望することを申告する

売り出し中の新築のマンションの家屋の販売価格は、その消費税額から計算できます。

多くの新築のマンションは、家屋と土地が一対で販売されていますが、消費税が課されるのは家屋のみで税率は10%です。

したがって、消費税額の10倍が家屋の販売価格となります。

売り出し中の新築マンションの家屋の販売価格の計算式

消費税額×10=家屋の販売価格

新築のマンションの家屋を含め、家屋の不動産取得税は以下の式で計算します。

家屋の不動産取得税の計算式

課税標準額×不動産取得税の税率(令和9年3月31日までに住宅である家屋を取得すれば3%、それ以降は4%)=不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の不動産取得税の計算式に含まれる課税標準額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」を指します。

すなわち、新築のマンションの家屋の不動産取得税は、以下のように計算します。

家屋の不動産取得税の計算式(詳細版)

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

しかし、「不動産取得税の課税標準の特例」が適用されれば、その課税標準額は「その家屋の固定資産税評価額」から、「その家屋の固定資産税評価額から1,200万円(長期優良住宅を取得した場合は1,300万円)を差し引いた額」に軽減されます。

同軽減措置の適用前と適用後の不動産取得税の計算式を比較すると、以下のとおりです。

軽減措置適用前の不動産取得税の計算式

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

軽減措置適用後の不動産取得税の計算式

課税標準額(その家屋の固定資産税評価額-1,200万円、または1,300万円)×不動産取得税の税率(3%)=不動産取得税

たとえば、家屋の固定資産税評価額が1,200万円であれば以下のように計算し、「不動産取得税の課税標準の特例」が適用されなければ、その家屋の不動産取得税は36万円です。

不動産取得税の計算例

課税標準額(その家屋の固定資産税評価額である1,200万円)=不動産取得税の税率(3%)=36万円(不動産取得税)

一方、「不動産取得税の課税標準の特例」が適用されれば以下のように計算し、家屋の不動産取得税はかからないこととなります。

軽減措置適用後の不動産取得税の計算例

課税標準額(その家屋の固定資産税評価額である1,200万円-1,200万円=0円)=不動産取得税の税率(3%)=0円(不動産取得税はかからない)

つまり、家屋の固定資産税評価額が1,200万円以下の新築のマンションを購入して「不動産取得税の課税標準の特例」の適用を受ければ、家屋の不動産取得税はかからないというわけです。

ここで重要となるのが、家屋の固定資産税評価額が1,200万円以下の新築のマンションとは、どのような物件かという点です。

家屋の固定資産税評価額が1,200万円以下の新築のマンションとは、家屋の建築費が1,600万円程度以下、家屋の販売価格が消費税別2,666万円程度以下の物件と考えられます。

家屋の固定資産税評価額は、家屋の建築費や、家屋の販売価格より低くなるのが通例です。

新築の家屋の建築費に占める、不動産取得税を計算する際の課税標準額となる固定資産税評価額の割合は、おおむね75%程度になります。

ここでいう「建築費」とは、その家屋と同一の家屋を同一の場所に新築するために必要となる資材費と労務費、設計費、建築会社が得る利益の合計であり、「再建築価格」などと呼ばれる額です。

そして、家屋の販売価格は、家屋の建築費に、建築に携わっていない不動産会社などが得る利益が上乗せされた額となっています。

家屋の販売価格に占める、家屋の建築費(再建築価格)の割合は物件によって異なりますが、おおむね消費税別の販売価格の60%程度です。

したがって以下のように計算して、販売価格が消費税別2,666万円程度以下の家屋は建築費が1,600万程度以下、固定資産税評価額が1,200万円以下と考えられます。

家屋の販売価格に占める建築費と固定資産税評価額の割合の計算例

2,666万円(家屋の消費税別の販売価格)×60%(家屋の消費税別の販売価格に占める建築費(再建築価格)の割合の目安)×75%(新築の家屋の建築費に占める、不動産取得税を計算する際の課税標準額となる固定資産税評価額の割合の目安)=1,200万円(家屋の消費税別の販売価格が2,666万円程度以下の家屋は、固定資産税評価額が1,200万円程度と考えられる)

これを理由に、家屋の販売価格が消費税別2,666万円程度以下の家屋は、「不動産取得税の課税標準の特例」が適用されれば、家屋の不動産取得税がかからないと予想されます。

内容が複雑なため、まとめましょう。

- 家屋の不動産取得税は、本来は「その家屋の固定資産税評価額」を課税標準額として税額を計算する

- しかし、「不動産取得税の課税標準の特例」が適用されれば、「その家屋の固定資産税評価額から1,200万円(長期優良住宅を取得した場合は1,300万円)を差し引いた額」を課税標準額として計算する

- よって、家屋の固定資産税評価額が1,200万円以下であれば、「不動産取得税の課税標準の特例」が適用されることにより、家屋の不動産取得税がかからない

- 家屋の固定資産税評価額が1,200万円以下の新築のマンションとは、家屋の建築費が1,600万円程度以下の新築のマンション

- 家屋の建築費が1,600万円程度以下の新築のマンションとは、家屋の販売価格が消費税別2,666万円程度以下の新築のマンション

- したがって、家屋の販売価格が消費税別2,666万円程度以下の新築のマンションは、「不動産取得税の課税標準の特例」が適用されれば課税標準額が0円となり、家屋の不動産取得税がかからないと考えられる

なお、販売価格に占める建築費の割合は、物件によって異なるため留意してください。

より多くの利益を得ようとする不動産会社が販売する新築のマンションは、販売価格に占める建築費の割合が60%を下回ることがあります。

販売価格に占める建築費の割合が60%を下回るのであれば、家屋の消費税別の販売価格が2,666万円程度を超える新築のマンションを購入したとしても、「不動産取得税の課税標準の特例」が適用されれば不動産取得税がかからない可能性があります。

つづいて、新築のマンションを購入して、土地の不動産取得税がかからない条件を解説しましょう。

不動産取得税がかからない新築マンションの土地(敷地権)の条件

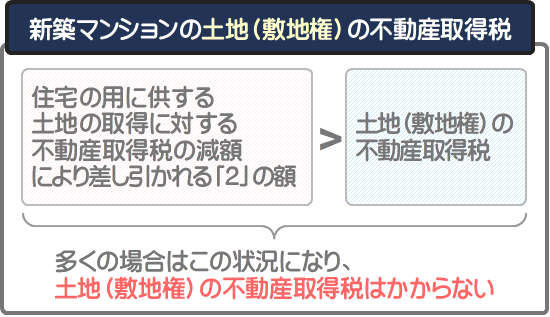

新築のマンションを購入して、土地(敷地権)の不動産取得税をかからないようにするためには、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される必要があります。

「住宅の用に供する土地の取得に対する不動産取得税の減額」とは、一定の条件を満たしつつ住宅が建つ土地を取得することにより適用される不動産取得税の軽減措置です。

同軽減措置はマンションの土地にも適用され、適用を受けるためには、まずは、家屋(一戸部分)が特例適用住宅である必要があります。

特例適用住宅とは、先述した「不動産取得税の課税標準の特例」が適用される家屋です。

加えて、以下のいずれかなどの条件を満たせば、土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用条件

- 新築後1年以内の未使用の新築マンションを購入した場合は、家屋(一戸部分)と土地(敷地権)を併せて購入した

- 新築後1年が経過した未使用の新築マンションを購入した場合は、家屋(一戸部分)と土地(敷地権)を同時に購入し、なおかつ購入した者が家屋に居住している

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、課されることとなる土地の不動産取得税そのものから一定の額が差し引かれます。

差し引かれる額は、以下の2つのうちの多い方の額です。

- 4万5,000円

- 土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1×200㎡を上限とする、その新築マンションを購入することにより取得する家屋(一戸部分)の床面積の2倍×3%

「2」の計算方法が複雑ですが、大抵は「2」の額の方が多くなり、「2」の額は課されることとなる土地の不動産取得税より多くなるのが通例です。

課されることとなる土地の不動産取得税より「2」の額が多ければ、土地の不動産取得税はかからないこととなります。

新築のマンションの土地を含め、土地の不動産取得税は以下のように「その土地の固定資産税評価額の2分の1」を課税標準額として計算します。

土地の不動産取得税の計算式

課税標準額(その土地の固定資産税評価額の2分の1)×不動産取得税の税率(3%)=不動産取得税

土地の固定資産税評価額とは、市町村によって評価された、その土地の「適正な時価」であり、土地の販売価格より低くなるのが通例です。

どの程度低くなるかは物件によって異なりますが、都市部に位置するマンションであれば、おおむね土地の販売価格の70%程度になります。

よって、以下のように計算すれば、新築のマンションの土地の固定資産税評価額を想定できます。

土地の固定資産税評価額の想定式

土地の販売価格×70%(土地の販売価格に占める、土地の固定資産税評価額の割合の目安)=土地の固定資産税評価額

新築のマンションの土地の販売価格は、以下の式で計算できます。

- その新築のマンションの消費税額×10=家屋の販売価格

- その新築のマンションの消費税抜きの販売価格-家屋の販売価格=土地の販売価格

たとえば、消費税額が250万円、消費税抜きの販売価格が3,000万円の新築のマンションであれば以下のように計算し、土地の販売価格は500万円です。

- 250万円(消費税額)×10=2,500万円(家屋の販売価格)

- 3,000万円(消費税抜きの販売価格)-2,500万円(家屋の販売価格)=500万円(土地の販売価格)

土地の販売価格が500万円であれば以下のように計算し、土地の固定資産税評価額は350万円と想定できます。

土地の固定資産税評価額の想定例

500万円(土地の販売価格)×70%(土地の販売価格に占める、土地の固定資産税評価額の割合の目安)=350万円

固定資産税評価額が350万円であれば以下のように計算し、その土地の本来の不動産取得税は5万2,500円です。

土地の本来の不動産取得税の計算例

課税標準額(固定資産税評価額である350万円の2分の1である175万円)×3%=5万2,500円

そして、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより差し引かれる「2」の額は、大抵は本来の不動産取得税額より多くなります。

したがって、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地の不動産取得税はかからない可能性が大きいといえるでしょう。

とはいうものの「2」の額の計算方法を把握したいという方もいらっしゃるはずです。

つづいて、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより差し引かれる「2」の額の計算方法を解説しましょう。

土地(敷地権)の不動産取得税から差し引かれる額の計算方法

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより不動産取得税から差し引かれる「2」の額を計算するためには、以下の3つのデータを揃える必要があります。

- その新築マンションが建つ土地全体の固定資産税評価額

- その新築マンションが建つ土地全体の面積

- その新築マンションを購入することにより取得する家屋(一戸部分)の床面積

上記のデータは、購入前の新築のマンションであれば、その物件を取り扱う不動産業者に問い合わせるなどすれば、おそらくは把握できます。

購入済みの新築のマンションであれば、固定資産税が既に課されているのであれば、その課税明細書や固定資産評価証明書などを見れば把握することが可能です。

固定資産評価証明書は、市町村役場にて発行を請求できます。

3つのデータが揃えば、次に進みましょう。

「土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」を計算する

3つのデータが揃えば、「2」の計算式に含まれる「土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」を計算します。

計算式は、以下のとおりです。

計算式

その新築マンションが建つ土地全体の固定資産税評価額÷その新築マンションが建つ土地全体の面積÷2=土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1

たとえば、「その新築マンションが建つ土地全体の固定資産税評価額」が1億5,000万円、「その新築マンションが建つ土地全体の面積」が1,155㎡(約350坪)であれば以下のように計算し、「土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」は6万4,935.064935円です。

計算例

1億5,000万円(その新築マンションが建つ土地全体の固定資産税評価額)÷1,155㎡(その新築マンションが建つ土地全体の面積)÷2=6万4,935.064935円

土地の不動産取得税から差し引かれる「2」の額を計算する

「土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」が計算できれば、その答えを「住宅の用に供する土地の取得に対する不動産取得税の減額」により差し引かれる「2」の額の計算式に当てはめます。

「2」の額の計算式は、以下のとおりです。

「2」の額の計算式

土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1×200㎡を上限とする、その新築マンションを購入することにより取得する家屋(一戸部分)の床面積の2倍×3%

計算例を挙げると、「土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」が6万4,935.064935円、その新築のマンションを購入することにより取得する家屋(一戸部分)の床面積が80㎡であれば以下のように計算し、「2」の額は31万1,688.311688円となります。

計算例

6万4,935.064935円(土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1)×160㎡(200㎡を上限とする、取得した家屋(一戸部分)の床面積の2倍)×3%=31万1,688.311688円(「2」の答え)

この「2」の額が、本来課されることとなる土地(敷地権)の不動産取得税より多ければ、土地の不動産取得税はかからないこととなります。

たとえば、本来課されることとなる土地の不動産取得税が5万2,500円、「2」の額が31万1,688.311688円であれば以下のように計算し、土地の不動産取得税はかかりません。

計算例

5万2,500円(本来の不動産取得税額)-31万1,688.311688円(「住宅の用に供する土地の取得に対する不動産取得税の減額」により差し引かれる「2」の額)=0円(土地の不動産取得税はかからない)

なお、「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、新築のマンションを購入後速やかに税事務所に申告をする必要があるため留意してください。

その申告は、多くの都道府県では、「不動産取得税の課税標準の特例」の適用を受けるための申告と兼ねることが可能です。

3. 不動産取得税の軽減措置の手続き

新築を取得して不動産取得税をかからないようにするためには、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受ける必要があります。

それらの軽減措置の適用を受けるためには、新築を取得後に税事務所へ申告をしなければなりません。

ここからは、「建売やマンションなど家屋と土地が一対で販売されている新築を購入した場合の申告の手続き方法」と、「先行して購入した土地に家屋を新築した場合の申告の手続き方法」をご紹介しましょう。

なお、多くの都道府県では申告の期限は設けられていませんが、東京都や愛知県などでは設けられ、その期限は、新築を取得した日から60日以内です。

また、期限の有無にかかわらず、新築を取得した日の翌日から5年が経過すると、地方税法(地方税法とは、不動産取得税や固定資産税などの地方税に関することを定めた法律です)の取り決めによって申告は受理されません。

したがって、軽減措置の適用を希望する場合は、期限の有無にかかわらず、新築を取得後速やかに申告をするように心がけてください。

ちなみに、期限が設けられている都道府県において、期限後に申告をする場合であっても、新築を取得した日の翌日から5年が経過していなければ、やむを得ない理由により遅れたことを伝えれば申告は受理されます。

当サイト「誰でもわかる不動産売買」では、不動産取得税の軽減措置の申告を忘れた場合の対処法を解説するコンテンツを公開中です。

興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

不動産取得税を軽減する措置の申請を忘れたときの対処法

家屋と土地が一対の新築を購入した場合の軽減措置の手続き方法

建売やマンションなど、家屋と土地が一対で販売されている新築を購入した場合は、必要書類を添付した申告書を税事務所に提出することによって軽減措置の適用を希望することの手続きが完了します。

申告書は、都道府県のホームページからダウンロードする、または税事務所の窓口にて入手することが可能です。

申告書に添付すべき必要書類は都道府県によって異なりますが、主に以下のとおりとなっています。

申告書に添付すべき主な必要書類

| 書類名 | どこで手に入る? |

|---|---|

| 新築の一戸建てを購入した場合は、家屋と土地の登記事項証明書 | 法務局 |

| 新築のマンションを購入した場合は、その登記事項証明書 | 〃 |

| 長期優良住宅を購入した場合は、長期優良住宅の認定通知書の写し | その新築が引き渡される際に販売業者から手渡される |

| 新築後1年が経過した新築を購入した場合は、その新築に居住することを証明できる住民票の写し | 市町村役場 |

上記には登記事項証明書が含まれますが、登記事項証明書とは登記簿を写した書面であり、新築を購入し、登記が完了した後に法務局で発行を請求することが可能です。

新築を購入後は、その物件の所有権を取得したことを、法務局に設置されている「登記簿」という帳簿に記すのが通例となっています。

登記事項証明書とは、その登記簿を写した書面です。

また、新築を取得して不動産取得税をかからないようにするためには、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されなければなりませんが、多くの都道府県では、一つの申告で両方の適用を希望することの申告が完了します。

しかし、一部の都道府県では、個別の申告を求められることがあるため注意してください。

不動産取得税は都道府県が徴収する地方税であり、都道府県によってルールが多少異なります。

先に購入した土地に家屋を新築した場合の軽減措置の手続き方法

先行して購入した土地に一戸建てを新築した場合は、家屋の完成後に、税事務所に「家屋を取得したこと」と「不動産取得税の課税標準の特例」の適用を希望することの申告を行います。

また、家屋を新築した土地が「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用条件を満たすのであれば、そのことも併せて申告をします。

申告をして「不動産取得税の課税標準の特例」が適用されれば、これから納めるべき家屋の不動産取得税がかからない、もしくは大きく軽減されます。

申告をして「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得後に納めた土地の不動産取得税が銀行振り込みなどで還付されます。

先行して土地を購入し、その土地に家屋を新築し、申告をして軽減措置が適用される主な流れは以下のとおりです。

- 土地を購入し、その土地の不動産取得税を納める

- 購入した土地に特例適用住宅(「不動産取得税の課税標準の特例」の適用条件を満たす家屋)を新築する

- 新築の完成すれば、税事務所に「家屋を取得したこと」「不動産取得税の課税標準の特例の適用を希望すること」「住宅の用に供する土地の取得に対する不動産取得税の減額の適用を希望すること」の申告を行う(多くの都道府県では、一つの申告書を提出することにより完了する)

- 申告が受理されれば、これから納めることとなる家屋の不動産取得税がかからない、または大きく軽減される

- 申告が受理されれば、土地を取得後に納めた不動産取得税が銀行振り込みなどで還付される

申告は、必要書類を添付した申告書を税事務所に提出することにより完了します。

申告書は都道府県のホームページからダウンロードする、または税事務所の窓口にて入手でき、申告書に添付すべき必要書類は都道府県によって異なりますが、主に以下のとおりです。

申請書に添付すべき主な必要書類

| 書類名 | どこで手に入る? |

|---|---|

| 家屋の登記事項証明書 | 家屋の完成後に登記を行い、登記完了後に法務局にて発行を請求する |

| 土地の登記事項証明書 | 法務局 |

| 長期優良住宅を新築した場合は、長期優良住宅の認定通知書の写し | 市町村役場などの所管行政庁、または建築業者など |

| 土地の不動産取得税を納付したことを証明できる領収証書など | 自分で用意する |

上記の必要書類には「登記事項証明書」が含まれますが、登記事項証明書とは、登記簿を写した書面です。

家屋を新築する、土地を取得するなどした後は、司法書士に代行させるなどして登記を行うのが通例です。

この状況に行う登記とは、その不動産の所有権を取得したことなどを、法務局に設置されている「登記簿」という帳簿に記す行為を指します。

所有権を取得したことなどを登記簿に記せば、第三者にそのことを主張できるようになり、他者が勝手に不動産を売却することなどを防ぐことができます。

4. 新築の不動産取得税はいつ払う?

新築の家屋は、「不動産取得税の課税標準の特例」により不動産取得税がかからない可能性があります。

新築の家屋が建つ土地は、「住宅の用に供する土地の取得に対する不動産取得税の減額」により同じく不動産取得税がかからない可能性があります。

しかし、それらの軽減措置が適用されたとしても、不動産取得税がかからないという状況には及ばず、少額ながら不動産取得税が課されることもあります。

ここからは、新築を取得して軽減措置の適用を受けたものの少額の不動産取得税が課される状況において、その税額をいつ払うか解説しましょう。

なお、不動産取得税は都道府県が徴収する地方税であり、都道府県によって不動産取得税を徴収される時期が多少異なります。

したがって、ここでは、不動産取得税が徴収される一般的な時期をご紹介します。

都道府県によっては、ご紹介する時期と異なる時期に不動産取得税が徴収されることがあるため留意してください。

また、新築を取得して軽減措置の適用を受け、不動産取得税がかからない場合は、納税通知書は届かず不動産取得税は徴収されません。

家屋と土地が一対の新築の不動産取得税はいつ払う?

建売や新築のマンションなど、家屋と土地が一対になった新築を購入した場合は、新築を購入した年の翌年の4月以降に納税通知書が届き、同封されている納付書を以て不動産取得税を払うこととなります。

新築を購入した年の翌年の4月以降といえば、ずいぶん遅いという印象がありますが、その理由は、家屋の不動産取得税を計算する仕組みにあります。

家屋の不動産取得税は、以下のように「その家屋の固定資産税評価額」を課税標準額として計算します。

家屋の不動産取得税の計算式

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の「適正な時価」です。

完成後間もない新築の家屋は、この固定資産税評価額が評価されていません。

新築の家屋の固定資産税評価額は、早ければ新築を購入後2~3ヶ月後などに、遅ければ数ヶ月後などに評価が完了します。

評価が完了すれば、その固定資産税評価額を課税標準額として不動産取得税が計算され、納税通知書が届き、同封されている納付書を以て納税することとなります。

したがって、新築の不動産取得税は、その物件を購入した年の翌年の4月以降などに払うこととなります。

ちなみに、新築の一戸建ての家屋の固定資産税評価額は、新築の購入後に市町村役場の調査員によって行われる家屋調査にて評価されます。

一方、新築のマンションの家屋(一戸部分)の固定資産税評価額は、市町村役場が建築業者から入手した設計図書などで固定資産税評価額が評価されます。

そして、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、新築の一戸建ての家屋調査にて、調査員が見る箇所を解説するコンテンツを公開中です。

新築の一戸建てを購入する予定の方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

家屋調査はどこまで見る?

先に購入した土地に新築をした場合の不動産取得税はいつ払う?

先に土地を購入し、その土地に注文住宅などを新築した場合は、土地を購入後2~3ヶ月後などに、その土地の不動産取得税の納税通知書が届き、同封されている納付書を以て土地の不動産取得税を払います。

そして、新築が完成すれば、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を希望することの申告を行います。

申告が完了すれば、家屋が完成した年の翌年の4月ごろなどに、家屋の不動産取得税の納税通知書が届き、同封されている納付書を以て家屋の不動産取得税を払います。

家屋の不動産取得税を払えば2~3ヶ月後などに、先に払った土地の不動産取得税が銀行振り込みなどで還付されます。

5. 不動産取得税とは?

ここからは、そもそも不動産取得税とはどのような税金か、税額の計算方法、軽減措置の種類などわかりやすく簡単に解説しましょう。

不動産取得税とは、不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県が徴収する地方税です。

不動産取得税の対象となる不動産とは、家屋と土地を指します。

不動産取得税は、不動産を取得するたびに一度だけ課され、その税収の使い道は特に定められていません。

不動産取得税と同じく不動産に関する税金に固定資産税がありますが、固定資産税は、1月1日の時点で家屋や土地などを所有することにより課されます。

これを理由に、不動産を所有し続けるのであれば、固定資産税は毎年課されることとなります。

また、不動産取得税は都道府県が徴収する地方税ですが、固定資産税は市町村が徴収する地方税となっています。

つまり、不動産を取得すると都道府県から不動産取得税が、不動産を所有すると市町村から固定資産税が課されるというわけです。

不動産を取得や所有すると寄って集って徴税されるため、不動産取得税は、かからないようにするのが望ましいといえるでしょう。

ちなみに、固定資産税による税収の使い道も特に定められていません。

不動産取得税の計算方法

不動産取得税の計算方法は、以下のとおりです。

不動産取得税の計算方法

課税標準額×不動産取得税の税率=不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の不動産取得税を計算する際の課税標準額は、その家屋の固定資産税評価額です。

土地の不動産取得税を計算する際の課税標準額は、その土地の固定資産税評価額となります。

家屋や土地の固定資産税評価額とは、市町村によって評価された、その家屋や土地の「適正な時価」です。

家屋や土地には販売価格や売買価格がありますが、それらは売り主と買い主の希望によって決定します。

そのように売り主や買い主の希望によって決定する額を課税標準額として不動産取得税を計算しては、税の公平性が保たれません。

したがって、不動産取得税は、市町村によって公平に評価された「適正な時価」である固定資産税評価額を課税標準額として計算します。

家屋や土地の固定資産税評価額は、販売価格や売買価格、引き渡し価格、建築費などの市場価格より低くなるのが通例です。

低くなる程度は物件によって異なりますが、主に以下のとおりとなっています。

固定資産税評価額の目安

| 新築の家屋の不動産取得税を計算する際の課税標準額となる固定資産税評価額 | 建築費の75%程度など |

| 新築の家屋の固定資産税を計算する際の課税標準額となる固定資産税評価額 | 建築費の60%程度など |

| 中古住宅の家屋の不動産取得税や固定資産税を計算する際の課税標準額となる固定資産税評価額 | 家屋の売買価格の75%から35%程度など |

| 土地の不動産取得税を計算する際の課税標準額となる固定資産税評価額 | 都市部に位置する宅地であれば、売買価格の70%程度など |

そして、式に含まれる不動産取得税の税率は、原則として4%です。

不動産取得税の軽減措置

不動産取得税には数多くの軽減措置が設けられ、主な軽減措置は以下のとおりです。

- 不動産取得税の課税標準の特例

- 住宅の用に供する土地の取得に対する不動産取得税の減額

- 宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

- 住宅の取得及び土地の取得に対する不動産取得税の税率の特例

つづいて、上記の軽減措置の詳細を簡単に解説しましょう。

不動産取得税の課税標準の特例

「不動産取得税の課税標準の特例」とは、一定の条件を満たす家屋や土地を取得することにより適用される不動産取得税の軽減措置です。

新築の家屋に同軽減措置が適用されれば、家屋の不動産取得税を計算する際の課税標準額が、「家屋の固定資産税評価額」から「家屋の固定資産税評価額から1,200万円(長期優良住宅を取得した場合は1,300万円)が差し引かれた額」に軽減されます。

課税標準額が軽減されれば、課税標準額に税率を掛け算して計算する家屋の不動産取得税が軽減されます。

同軽減措置の適用前と適用後の家屋の不動産取得税の計算式を比較すると、以下のとおりです。

軽減措置適用前の不動産取得税の計算式

課税標準額(家屋の固定資産税評価額)×不動産取得税の税率=不動産取得税

軽減措置適用後の不動産取得税の計算式

課税標準額(家屋の固定資産税評価額から1,200万円や1,300万円が差し引かれた額)×不動産取得税の税率=不動産取得税

新築の家屋を取得して「不動産取得税の課税標準の特例」の適用を受けるためには、同軽減措置が適用される条件を満たした上で税事務所への申告が必要となっています。

住宅の用に供する土地の取得に対する不動産取得税の減額

「住宅の用に供する土地の取得に対する不動産取得税の減額」とは、住宅が建つ土地を、一定の条件を満たしつつ取得することにより適用される不動産取得税の軽減措置です。

同軽減措置が適用されれば、課されることとなる土地の不動産取得税そのものから一定の価額が差し引かれます。

同軽減措置の適用を受けるためには、同軽減措置が適用される条件を満たした土地を取得した上で税事務所への申告が必要です。

宅地評価土地の取得に対して課する不動産取得税の課税標準の特例

「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」とは、令和9年3月31日までに宅地を取得することにより適用される不動産取得税の軽減措置です。

宅地とは、建物を建てるための土地、または既存の建物を維持するために必要となる土地を指します。

同軽減措置が適用されれば、土地の不動産取得税を計算する際の課税標準額が、「その土地の固定資産税評価額」から「その土地の固定資産税評価額の2分の1」に軽減されます。

課税標準額が軽減されれば、課税標準額に税率を掛け算して計算する土地の不動産取得税が軽減されます。

同軽減措置の適用前と適用後の不動産取得税の計算式を比較すると、以下のとおりです。

軽減措置適用前の不動産取得税の計算式

課税標準額(その土地の固定資産税評価額)×不動産取得税の税率=不動産取得税

軽減措置適用後の不動産取得税の計算式

課税標準額(その土地の固定資産税評価額の2分の1)×不動産取得税の税率=不動産取得税

「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」は、申告不要で適用されます。

住宅の取得及び土地の取得に対する不動産取得税の税率の特例

「住宅の取得及び土地の取得に対する不動産取得税の税率の特例」とは、令和9年3月31日までに住宅である家屋、および土地を取得することにより課される不動産取得税が軽減される措置です。

同軽減措置が適用されれば、不動産取得税を計算する際の税率が4%から3%に軽減されます。

税率が軽減されれば、課税標準額に税率を掛け算して計算する家屋や土地の不動産取得税が軽減されます。

同軽減措置の適用前と適用後の不動産取得税の計算式を比較すると、以下のとおりです。

軽減措置適用前の不動産取得税の計算式

課税標準額(家屋や土地の固定資産税評価額)×不動産取得税の税率(4%)=不動産取得税

軽減措置適用後の不動産取得税の計算式

課税標準額(家屋や土地の固定資産税評価額)×軽減措置適用後の不動産取得税の税率(3%)=不動産取得税

「住宅の取得及び土地の取得に対する不動産取得税の税率の特例」は、申告不要で適用されます。

まとめ

不動産取得税がかからない新築の条件をご紹介しました。

新築の一戸建てやマンションは、家屋の固定資産税評価額が1,200万円以下(長期優良住宅であれば1,300万円以下)であり、「不動産取得税の課税標準の特例」が適用されれば、家屋の不動産取得税はかかりません。

固定資産税評価額が1,200万円以下の新築の家屋とは、販売価格や引き渡し価格が消費税別2,666万円程度以下、建築費が1,600万円程度以下の家屋と考えられます。

また、新築の一戸建てやマンションが建つ土地は、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地の不動産取得税そのものから一定の額が差し引かれます。

本来の税額より差し引かれる額が多ければ、土地の不動産取得税はかからないこととなります。

ただし、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、新築を取得後に税事務所に申告をする必要があるため注意してください。

申告は、新築を取得後に速やかに行うのが理想です。

ご紹介した内容が、新築を取得予定の皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年4月

記事公開日:2020年3月

こちらの記事もオススメです