4000万円の不動産取得税はいくら?簡単シミュレーション方法

不動産取得税は購入した物件によって大きく異なりますが、大まかな税額であれば簡単にシミュレーションできます。

4000万円の新築の戸建て、建売、分譲マンション、戸建ての中古住宅、中古マンション、土地の不動産取得税がいくらになるかシミュレーションする方法をご紹介しましょう。

目次

- 1. 不動産取得税とは?税額の計算方法と軽減措置

- 2. 4000万円の不動産取得税はいくら?シミュレーション方法の留意点

- 2-1. 4000万円の新築の戸建ての不動産取得税のシミュレーション方法

- 2-2. 4000万円の注文住宅の不動産取得税のシミュレーション方法

- 2-3. 4000万円の戸建ての中古住宅の不動産取得税のシミュレーション方法

- 2-4. 4000万円の新築マンションの不動産取得税のシミュレーション方法

- 2-5. 4000万円の中古マンションの不動産取得税のシミュレーション方法

- 2-6. 4000万円の土地の不動産取得税のシミュレーション方法

- まとめ - 不動産取得税はいつ払う?

不動産取得税とは?税額の計算方法と軽減措置

はじめに、不動産取得税の仕組みと計算方法、税額が大きく減額される軽減措置を簡単にご紹介します。

4000万円の不動産の購入を予定し、不動産取得税がいくらになるか案ずる方がいらっしゃいましたら、ぜひお読みください。

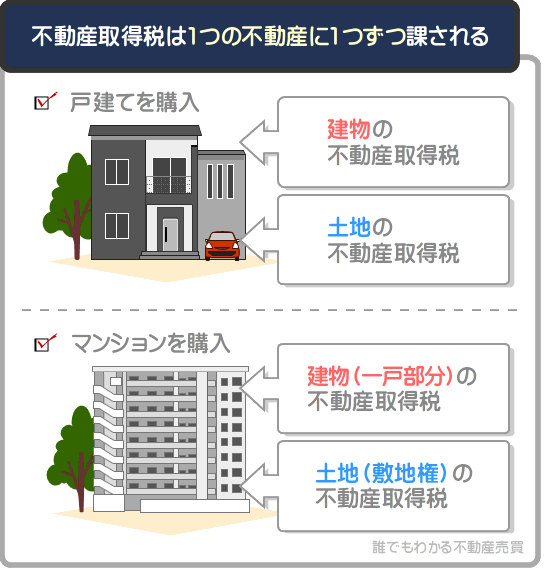

不動産取得税とは、不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県が徴収する地方税です。

不動産取得税が課される対象となる不動産とは、建物と土地です。

そして、不動産取得税は、不動産を一つ取得するたびに課されます。

したがって、建物と土地が一対になった不動産を取得した場合は、建物を取得したことと、土地を取得したことにそれぞれ不動産取得税が課されることとなります。

たとえば、戸建ての多くは建物と土地が一対で売買されますが、それに該当する物件を購入すると、建物と土地を取得したこととなり、それぞれに不動産取得税が課されるといった具合です。

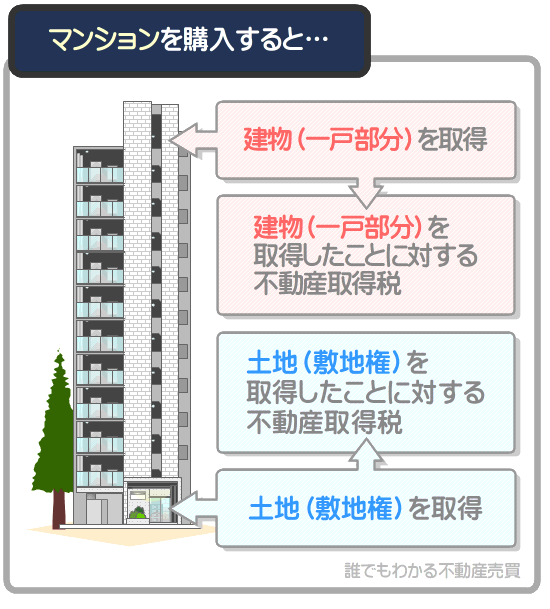

これは、マンションも変わりません。

マンションの多くは、建物である一戸部分と、土地である敷地権(マンションの敷地権とは、そのマンションが建つ土地を利用する権利を指します)が一対で売買されます。

それに該当するマンションを購入した場合は、やはり建物と土地を取得したこととなり、それぞれに不動産取得税が課されることとなります。

4000万円の新築の戸建て、建売、分譲マンション、戸建ての中古住宅、中古マンションの購入を希望し、不動産取得税がいくらになるか気になる方がいらっしゃいましたら、ぜひ留意してください。

つづいて、不動産取得税の計算方法をご紹介しましょう。

不動産取得税の計算方法

建物や土地の不動産取得税は、以下のように「課税標準額×不動産取得税の税率」と計算します。

建物の不動産取得税の計算方法

課税標準額(取得した建物の固定資産税評価額)×不動産取得税の税率(3%)=建物の不動産取得税

土地(宅地)の不動産取得税の計算方法

課税標準額(取得した土地の固定資産税評価額の2分の1)×不動産取得税の税率(3%)=土地の不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

建物の不動産取得税を計算する際の課税標準額は、式に記したように「取得した建物の固定資産税評価額」です。

一方、土地の不動産取得税を計算する際の課税標準額は、その土地が宅地(宅地とは建物を建てるための土地、または既存の建物を維持するために必要となる土地を指します)であれば、式に記したように「取得した土地の固定資産税評価額の2分の1」となります。

建物や土地の固定資産税評価額とは、市町村が評価したその建物、もしくは土地の時価であり、市場価格より低くなるのが通例です。

どの程度低くなるかは不動産の種類や状況によって大きく異なりますが、大まかな目安は以下のとおりです。

固定資産税評価額の目安

| 不動産の種類と状況 | 固定資産税評価額の目安 |

|---|---|

| 新築の建物 | 純粋な建築費(その建物と同一の建物を同一の場所に、直近三年以内などに新築する際に必要となる資材費と労務費、建築会社が得る利益の合計)の60%程度など |

| 中古住宅の建物 | 築浅であれば市場価格の60%程度など、築古であれば市場価格の30%程度など |

| 更地、戸建てが建つ土地、マンションの土地(敷地権) | 都市部、またはその周辺に位置するのであれば市場価格の70%程度など |

つづいて、4000万円の新築の戸建て、建売、分譲マンション、戸建ての中古住宅、中古マンションを取得することにより適用される不動産取得税の軽減措置をご紹介しましょう。

ちなみに、「総務省:不動産取得税の概要と歴史」では、不動産取得税のあらましなどをご確認いただけます。

不動産取得税の軽減措置

不動産取得税には多くの軽減措置が設けられていますが、4000万円の新築の戸建て、建売、分譲マンション、戸建ての中古住宅、中古マンションには、主に以下の2つの措置が適用されます。

4000万円の不動産に適用される主な軽減措置

- 不動産取得税の課税標準の特例

- 住宅の用に供する土地の取得に対する不動産取得税の減額

1つめの軽減措置「不動産取得税の課税標準の特例」は、一定の条件を満たす住宅である建物を取得することにより適用され、適用されれば、建物を取得することにより課される不動産取得税が大きく軽減されます。

一定の条件は取得した建物の状況によって異なり、主に以下のとおりです。

「不動産取得税の課税標準の特例」の主な適用条件

| 建物の種類 | 主な適用条件 |

|---|---|

| 新築の戸建て | 床面積が50㎡以上240㎡以下の住宅である建物を取得した |

| 戸建ての中古住宅 | 昭和57年1月1日以降に新築された床面積が50㎡以上240㎡以下である戸建ての中古住宅、または耐震リフォームが施されるなどして現行の耐震基準を満たす床面積が50㎡以上240㎡以下である戸建ての中古住宅を取得した |

| 新築の分譲マンション | 戸内の床面積が50㎡以上200㎡程度以下である新築のマンションを取得した |

| 中古マンション | 昭和57年1月1日以降に新築された戸内の床面積が50㎡以上200㎡程度以下の中古マンション、または耐震補強工事が行われるなどして現行の耐震基準を満たす戸内の床面積が50㎡以上200㎡程度以下の中古マンションを取得した |

2つめの軽減措置「住宅の用に供する土地の取得に対する不動産取得税の減額」は、1つめの「不動産取得税の課税標準の特例」が適用される建物が建つ土地を、一定の条件を満たしつつ取得することにより適用されます。

適用されれば、4000万円の新築の戸建てや中古マンション、新築の分譲マンション、中古マンションが建つ土地を取得することにより課される不動産取得税が減額されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用条件は取得した土地の状況によって異なり、主に以下のとおりです。

「住宅の用に供する土地の取得に対する不動産取得税の減額」の主な適用条件

| 土地の状況 | 主な適用条件 |

|---|---|

| 新築、または戸建ての中古住宅が建つ土地 | その土地に建つ建物と併せて土地を取得した |

| 戸建ての新築を建てる予定の更地 | 令和8年3月31日までに土地を取得し、取得後3年以内などに、その土地に「不動産取得税の課税標準の特例」の適用条件を満たす建物を新築した |

| 新築の分譲マンション、または中古マンションが建つ土地(敷地権 | 建物(一戸部分)と併せて土地(敷地権)を取得した |

なお、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」は、適用条件を満たす建物や土地を取得後、速やかに税事務所に申告をすることによって適用されるため注意してください。

申告方法の詳細、および申告を忘れた場合の対処法は、当サイト「誰でもわかる不動産売買」にて公開中の記事「不動産取得税を軽減する措置の申請を忘れたときの対処法」にて解説中です。

ぜひご覧ください。

つづいて4000万円の新築の戸建て、建売、分譲マンション、戸建ての中古住宅、中古マンション、土地の不動産取得税がいくらになるかシミュレーションする方法をご紹介しましょう。

4000万円の不動産取得税はいくら?シミュレーション方法の留意点

消費税込み4000万円の新築の戸建てや建売の不動産取得税は、床面積が50㎡以上240㎡以下、建物の販売価格が3000万円、土地の販売価格が700万円であれば、税額の目安は20万8500円程度です。

建築費が4000万円の注文住宅の不動産取得税は、床面積が50㎡以上240㎡以下であれば、税額の目安は29万4500円程度となります。

4000万円の戸建ての中古住宅の不動産取得税は、築10年、床面積が50㎡以上240㎡以下、建物の売買価格が2800万円、土地の売買価格が1200万円であれば、税額の目安は22万5000円程度です。

消費税込み4000万円の新築の分譲マンションの不動産取得税は、戸内の床面積が50㎡以上200㎡程度以下、建物(一戸部分)の販売価格が3300万円、土地(敷地権)の販売価格が370万円であれば、税額の目安は23万4000円程度となります。

4000万円の中古マンションの不動産取得税は、築10年、戸内の床面積が50㎡以上200㎡程度以下、建物(一戸部分)の売買価格が3600万円、土地(敷地権)の売買価格が400万円であれば、税額の目安は28万8000円程度です。

4000万円の土地の不動産取得税は、都市部、およびその周辺に位置する宅地(宅地とは建物を建てるための土地、または既存の建物を維持するために必要となる土地を指します)であれば、税額の目安は42万円程度となります。

ただし、土地を取得後3年以内などに、その土地に床面積が50㎡以上240㎡以下の住宅を新築して税事務所に申告をすれば、納めた不動産取得税の一部が還付されます。

ここまでにご紹介した各不動産の不動産取得税の目安は、いずれも軽減措置適用後の税額の目安のため留意してください。

4000万円の不動産取得税はいくら?

| 不動産の種類 | 不動産の状況 | 不動産取得税はいくら? |

|---|---|---|

| 新築の戸建て | 床面積50㎡以上240㎡以下 | 20万8500円程度 |

| 注文住宅 | 〃 | 29万4500円程度(建物の不動産取得税のみの税額) |

| 戸建ての中古住宅 | 築10年、床面積50㎡以上240㎡以下、建物の売買価格2800万円、土地の売買価格1200万円 | 22万5000円程度 |

| 新築の分譲マンション | 戸内の床面積50㎡以上200㎡程度以下、建物(一戸部分)の販売価格3300万円、土地(敷地権)の販売価格370万円、消費税330万円 | 23万4000円程度 |

| 中古マンション | 築10年、戸内の床面積50㎡以上200㎡程度以下、建物(一戸部分)の売買価格3600万円、土地(敷地権)の売買価格400万円 | 28万8000円程度 |

| 土地 | 都市部、またはその周辺に位置する宅地(宅地とは建物を建てるための土地、または既存の建物を維持するために必要となる土地を指す) | 42万円程度 |

※ 各税額は軽減措置適用後の目安

つづいて、4000万円の新築の戸建てや建売、注文住宅、戸建ての中古住宅、新築の分譲マンション、中古マンション、土地の不動産取得税をシミュレーションする方法をご紹介しましょう。

その前に、皆さんに留意していただきたい点が2つあります。

1つめの留意点は、ご紹介するシミュレーション方法は、軽減措置適用後の税額をシミュレーションする方法であることです。

不動産取得税には多くの軽減措置が設けられ、一定の条件を満たす不動産を取得し、取得後速やかに税事務所に申告をすることにより適用されます。

4000万円という高額な不動産を取得した場合は、おそらくは、軽減措置の適用条件を満たします。

よって、ご紹介するシミュレーション方法は、軽減措置適用後の不動産取得税をシミュレーションする方法となります。

不動産取得税の軽減措置の詳細は、本記事の「不動産取得税の軽減措置」にてご確認いただけます。

2つめの留意点は、ご紹介するのは不動産取得税をシミュレーションする方法であり、税額を正確に計算する方法ではないことです。

不動産取得税は、取得した不動産の時価を基に計算します。

したがって、購入を希望する不動産の不動産取得税を正確に計算するためには、その不動産の時価を予測しなければなりません。

しかし、不動産の時価は物件によって大きく異なり、全ての不動産の時価を予測することは困難です。

そのため、ご紹介するのはシミュレーション方法に留まり、残念ながら不動産取得税を正確に計算する方法ではありません。

- シミュレーション方法は、軽減措置適用後の不動産取得税をシミュレーションする方法

- シミュレーション方法は、あくまで不動産取得税をシミュレーションする方法であり、税額を正確に計算する方法ではない

前置きが長くなりましたが、4000万円の新築の戸建てや建売、注文住宅、戸建ての中古住宅、新築の分譲マンション、中古マンション、土地の不動産取得税をシミュレーションする方法をご紹介しましょう。

4000万円の新築の戸建ての不動産取得税のシミュレーション方法

建物と土地が一対で販売されている4000万円の新築の戸建てや建売の不動産取得税は、床面積が50㎡以上240㎡以下であれば、以下の方法でシミュレーションできます。

- 消費税込みの販売価格-消費税額=消費税抜きの販売価格

- 消費税額×10=建物の販売価格

- 消費税抜きの販売価格-建物の販売価格=土地の販売価格

- 建物の販売価格×60%=建物の固定資産税評価額

- 建物の固定資産税評価額-1200万円=建物の課税標準額

- 建物の課税標準額×3%=建物の不動産取得税

- 土地の販売価格×70%=土地の固定資産税評価額

- 土地の固定資産税評価額÷2=土地の課税標準額

- 土地の課税標準額×3%-4万5000円=土地の不動産取得税

- 建物の不動産取得税+土地の不動産取得税=4000万円の新築の戸建ての不動産取得税

たとえば、消費税込みの販売価格が4000万円、うち消費税が300万円、床面積が120㎡の建売であれば以下のように計算し、不動産取得税は20万8500円程度が目安です。

- 4000万円(消費税込みの販売価格)-300万円(消費税額)=3700万円(消費税抜きの販売価格)

- 300万円×10=3000万円(建物の販売価格)

- 3700万円-3000万円=700万円(土地の販売価格)

- 3000万円×60%=1800万円(建物の固定資産税評価額)

- 1800万円-1200万円=600万円(建物の課税標準額)

- 600万円×3%=18万円(建物の不動産取得税)

- 700万円×70%=490万円(土地の固定資産税評価額)

- 490万円÷2=245万円(土地の課税標準額)

- 245万円×3%-4万5000円=2万8500円(土地の不動産取得税)

- 18万円×+2万8500円=20万8500円(4000万円の新築の戸建ての不動産取得税)

なお、ご紹介した4000万円の新築の戸建ての不動産取得税をシミュレーションする方法は、軽減措置適用後の税額をシミュレーションする方法となっています。

軽減措置は、床面積が50㎡以上240㎡以下の新築の住宅である建物と、その建物が建つ土地を併せて購入し、購入後速やかに税事務所に申告をすることにより適用されます。

4000万円の注文住宅の不動産取得税のシミュレーション方法

建築費が4000万円の注文住宅の不動産取得税は、床面積が50㎡以上240㎡以下であれば、以下のように計算すればシミュレーションできます。

- 消費税抜きの建築費×60%=建物の固定資産税評価額

- 建物の固定資産税評価額-1200万円=建物の課税標準額

- 建物の課税標準額×3%=建築費が4000万円の注文住宅の不動産取得税

たとえば、消費税込みの建築費が4000万円、うち消費税が363万6363円、消費税抜きの建築費が3636万3637円の注文住宅であれば以下のように計算し、不動産取得税は29万4500円程度が目安です。

- 3636万3637円(消費税抜きの建築費)×60%=2181万8182円(建物の固定資産税評価額)

- 2181万8182円-1200万円=981万8182円(建物の課税標準額)

- 981万8182円×3%=29万4545円(建築費が4000万円の注文住宅の不動産取得税)

なお、ご紹介したシミュレーション方法は、「不動産取得税の課税標準の特例」という軽減措置適用後の不動産取得税をシミュレーションする方法のため留意してください。

同軽減措置は、床面積が50㎡以上240㎡以下の住宅である建物を取得し、速やかに税事務所に申告をすることにより適用されます。

適用されれば不動産取得税が大きく軽減されますが、ご紹介したのは同軽減措置適用後の税額をシミュレーションする方法となっています。

また、ご紹介したシミュレーション方法でシミュレーションできるのは、注文住宅である建物の不動産取得税のみのため重ねて留意してください。

注文住宅を新築する際は、借地権や地上権である場合は除き、購入するなどして所有する土地に新築するのが通例です。

そして、土地を購入した場合は、土地を取得したことにも不動産取得税が課されますが、ご紹介した方法でシミュレーションできるのは、建物の不動産取得税のみとなっています。

建築費が4000万円の注文住宅を建てるために購入した土地の不動産取得税は、次の方法でシミュレーションすることが可能です。

4000万円の注文住宅を建てるための土地の不動産取得税はいくら?

4000万円の注文住宅を建てるために購入した土地の不動産取得税は、その土地が都市部、またはその周辺に位置するのであれば、以下の方法でシミュレーションできます。

- 土地の売買価格×70%=土地の固定資産税評価額

- 土地の固定資産税評価額÷2=土地の課税標準額

- 土地の課税標準額×3%-4万5000円=4000万円の注文住宅を建てるために購入した土地の不動産取得税

たとえば、4000万円の注文住宅を建てるために都市部に2000万円の土地を購入したのであれば、以下のように計算して不動産取得税は16万5000円程度となります。

- 2000万円(土地の売買価格)×70%=1400万円(土地の固定資産税評価額)

- 1400万円÷2=700万円(土地の課税標準額)

- 700万円×3%-4万5000円=16万5000円(4000万円の注文住宅を建てるために購入した土地の不動産取得税)

なお、ご紹介したのは、「住宅の用に供する土地の取得に対する不動産取得税の減額」という軽減措置適用後の不動産取得税をシミュレーションする方法のため留意してください。

土地を先行して購入し、その土地に4000万円の注文住宅を新築する状況においては、同軽減措置は注文住宅の完成後に適用されることとなります。

軽減措置が適用される流れは、当サイト「誰でもわかる不動産売買」にて公開中の記事「土地を先に購入して不動産取得税が還付される流れ」にてわかりやすく解説中です。

土地を先行して購入し、その土地に4000万円の注文住宅を新築するご予定の方がいらっしゃいましたら、ぜひご覧ください。

4000万円の戸建ての中古住宅の不動産取得税のシミュレーション方法

4000万円で売りに出されている戸建ての中古住宅の不動産取得税は、平成9年4月1日以降に新築された、都市部に位置する床面積が50㎡以上240㎡以下の物件であれば、以下のように計算すれば税額をシミュレーションできます。

- 建物の売買価格×60%~40%=建物の固定資産税評価額

- 土地の売買価格×70%=土地の固定資産税評価額

- 建物の固定資産税評価額-1200万円=建物の課税標準額

- 土地の固定資産税評価額÷2=土地の課税標準額

- 建物の課税標準額×3%=建物の不動産取得税

- 土地の課税標準額×3%-4万5000円=土地の不動産取得税

- 建物の不動産取得税+土地の不動産取得税=4000万円の戸建ての中古住宅の不動産取得税

上記のシミュレーション方法には、「建物の売買価格」と「土地の売買価格」が含まれます。

4000万円という売買価格に占める「建物の売買価格」と「土地の売買価格」の割合が不明な場合は、築10年などと築浅であれば建物の売買価格の割合が70%、築20年などであれば50%、築30年以上であれば30%などとお考えになればよいでしょう。

また、シミュレーション方法には、「建物の売買価格×60%~40%」という曖昧な数値が含まれますが、築10年などと築浅であれば60%、築20年などであれば50%、築30年などであれば40%とお考えください。

たとえば、築10年、建物の売買価格が2800万円、土地の売買価格が1200万円、合計4000万円で売り出し中の戸建ての中古住宅があったとしましょう。

であれば以下のように計算し、その戸建ての中古住宅の不動産取得税は22万5000円程度が目安です。

- 2800万円(建物の売買価格)×60%=1680万円(建物の固定資産税評価額)

- 1200万円(土地の売買価格)×70%=840万円(土地の固定資産税評価額)

- 1680万円-1200万円=480万円(建物の課税標準額)

- 840万円÷2=420万円(土地の課税標準額)

- 480万円×3%=14万4000円(建物の不動産取得税)

- 420万円×3%-4万5000円=8万1000円(土地の不動産取得税)

- 14万4000円+8万1000円=22万5000円(4000万円の戸建ての中古住宅の不動産取得税)

なお、ご紹介したシミュレーション方法は、平成9年4月1日以降に新築された、床面積が50㎡以上240㎡以下である4000万円の戸建ての中古住宅を購入し、軽減措置が適用された場合の税額をシミュレーションする方法のため留意してください。

軽減措置の適用を受けるためには、4000万円の戸建ての中古住宅を購入後、速やかに税事務所に申告をしなければなりません。

4000万円の新築マンションの不動産取得税のシミュレーション方法

4000万円の新築の分譲マンションの不動産取得税は、戸内の床面積が50㎡以上200㎡程度以下であれば、以下のように計算すればシミュレーションできます。

- 消費税込みの販売価格-消費税額=消費税抜きの販売価格

- 消費税額×10=建物の販売価格

- 消費税抜きの販売価格-建物の販売価格=土地の販売価格

- 建物の販売価格×60%=建物の固定資産税評価額

- 土地の販売価格×70%=土地の固定資産税評価額

- 建物の固定資産税評価額-1200万円=建物の課税標準額

- 土地の固定資産税評価額÷2=土地の課税標準額

- 建物の課税標準額×3%=建物の不動産取得税

- 土地の課税標準額×3%-4万5000円=土地の不動産取得税

- 建物の不動産取得税+土地の不動産取得税=4000万円の新築マンションの不動産取得税

上記のシミュレーション方法には、「建物の販売価格」と「土地の販売価格」が含まれます。

4000万円の新築の分譲マンションの「建物の販売価格」とは一戸部分の販売価格であり、「土地の販売価格」とは敷地権の販売価格を指します。

マンションの敷地権とは、そのマンションが建つ土地を利用する権利であり、多くの新築マンションは「建物(一戸部分)」と「土地(敷地権)」が一対で販売されています。

そして、それに該当する4000万円の新築の分譲マンションを購入すると、建物と土地を取得したこととなり、それぞれに不動産取得税が課されます。

たとえば、消費税込み4000万円、うち消費税額330万円である新築の分譲マンションがあったとしましょう。

であれば以下のように計算し、その4000万円の新築の分譲マンションの不動産取得税は23万4000円程度が目安です。

- 4000万円(消費税込みの販売価格)-330万円(消費税額)=3670万円(消費税抜きの販売価格)

- 330万円×10=3300万円(建物の販売価格)

- 3670万円-330万円=370万円(土地の販売価格)

- 3300万円×60%=1980万円(建物の固定資産税評価額)

- 370万円×70%=259万円(土地の固定資産税評価額)

- 1980万円-1200万円=780万円(建物の課税標準額)

- 259万円÷2=129万5000円(土地の課税標準額)

- 780万円×3%=23万4000円(建物の不動産取得税)

- 129万5000円×3%-4万5000円=0(土地の不動産取得税)

- 23万4000円+0円=23万4000円(4000万円の新築マンションの不動産取得税)

なお、ご紹介したシミュレーション方法は、2つの軽減措置適用後の不動産取得税をシミュレーションする方法のため留意してください。

2つの軽減措置は、戸内の床面積が50㎡以上200㎡程度以下であるファミリー向けの新築のマンションを購入し、速やかに税事務所に申告をすることによって適用されます。

2つの軽減措置の詳細は、本記事の「不動産取得税の軽減措置」にてご確認いただけます。

4000万円の中古マンションの不動産取得税のシミュレーション方法

4000万円の中古マンションの不動産取得税は、平成9年4月1日以降に新築された、戸内の床面積が50㎡以上200㎡程度以下の物件であれば、以下のように計算すればシミュレーションできます。

- 建物の売買価格×60%~40%=建物の固定資産税評価額

- 土地の売買価格×70%=土地の固定資産税評価額

- 建物の固定資産税評価額-1200万円=建物の課税標準額

- 土地の固定資産税評価額÷2=土地の課税標準額

- 建物の課税標準額×3%=建物の不動産取得税

- 土地の課税標準額×3%-4万5000円=土地の不動産取得税

- 建物の不動産取得税+土地の不動産取得税=4000万円の中古マンションの不動産取得税

上記の不動産取得税をシミュレーションする方法には、「建物の売買価格」と「土地の売買価格」が含まれます。

「建物の売買価格」とは一戸部分の売買価格であり、「土地の売買価格」とは敷地権の売買価格を指します。

マンションの敷地権とは、そのマンションが建つ土地を利用する権利であり、多くの中古マンションは「建物(一戸部分)」と「土地(敷地権)」が一対で売買されます。

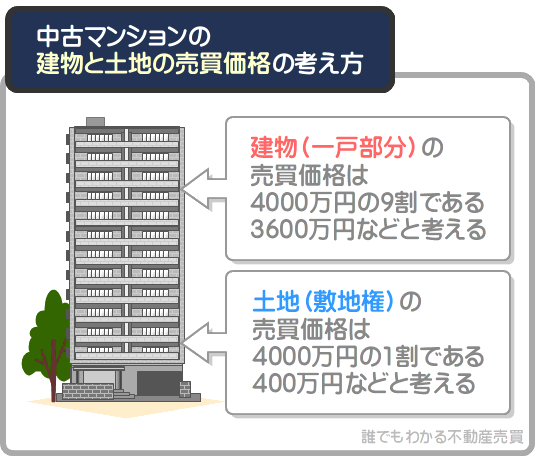

しかし、売りに出されている4000万円の中古マンションの多くは、「建物(一戸部分)」と「土地(敷地権)」の売買価格の合計額のみが記され、それぞれの売買価格が記されていません。

記されていない場合は、4000万円という売買価格に占める9割(3600万円)などが「建物(一戸部分)」の売買価格、残りの1割(400万円)などが売買価格とお考えください。

また、シミュレーション方法には、「建物の売買価格×60%~40%」という曖昧な額も含まれます。

この60%~40%という数値は、築10年などと築浅であれば60%、築20年などであれば50%、築30年以上などであれば40%とお考えください。

たとえば、築10年、建物の売買価格が3600万円、土地の売買価格が400万円、合計4000万円の中古マンションであれば以下のように計算し、不動産取得税は28万8000円程度が目安となります。

- 3600万円(建物の売買価格)×60%=2160万円(建物の固定資産税評価額)

- 400万円(土地の売買価格)×70%=280万円(土地の固定資産税評価額)

- 2160万円-1200万円=960万円(建物の課税標準額)

- 280万円÷2=140万円(土地の課税標準額)

- 960万円×3%=28万8000円(建物の不動産取得税)

- 140万円×3%-4万5000円=0円(土地の不動産取得税)

- 28万8000円+0円=28万8000円(4000万円の中古マンションの不動産取得税)

なお、ご紹介した4000万円の中古マンションの不動産取得税をシミュレーションする方法は、軽減措置適用後の税額をシミュレーションする方法となっています。

軽減措置は、平成9年4月1日以降に新築された、戸内の床面積が50㎡以上200㎡程度以下である中古マンションなどを購入することにより適用条件を満たします。

そして、適用条件を満たした4000万円の中古マンションを購入後、速やかに税事務所に申告をすることによって軽減措置が適用されます。

4000万円の土地の不動産取得税のシミュレーション方法

4000万円の土地は、都市部、およびその周辺に位置する宅地(宅地とは建物を建てるための土地、もしくは既存の建物を維持するために必要な土地を指します)であれば、以下のように計算すればシミュレーションできます。

- 4000万円×70%=固定資産税評価額

- 固定資産税評価額÷2=課税標準額

- 課税標準額×3%=4000万円の土地の不動産取得税

上記の方法で4000万円の土地の不動産取得税をシミュレーションすると、以下のように計算して税額の目安は42万円です。

- 4000万円×70%=2800万円(固定資産税評価額)

- 2800万円÷2=1400万円(課税標準額)

- 1400万円×3%=42万円(4000万円の土地の不動産取得税)

なお、先行して土地を購入し、その土地に新築をした場合は、土地を購入後に土地の不動産取得税を払い、新築の完成後に建物の不動産取得税を払う必要があります。

しかし、完成した新築の床面積が50㎡以上240㎡以下であり用途が住宅であれば、土地の不動産取得税の一部が還付されます。

その流れは、当サイト「誰でもわかる不動産売買」にて公開中の記事「土地を先に購入して不動産取得税が還付される流れ」にてわかりやすく解説中です。

4000万円の土地を購入しつつ住宅の新築を予定する方がいらっしゃいましたら、ぜひご覧ください。

まとめ - 不動産取得税はいつ払う?

4000万円の新築の戸建て、建売、注文住宅、新築の分譲マンション、戸建ての中古住宅、中古マンション、土地の不動産取得税がいくらになるかシミュレーションする方法をご紹介しました。

4000万円の不動産の購入を予定し、不動産取得税がいくらになるか案ずる方がいらっしゃいましたら、ぜひ参考になさってください。

最後に、不動産取得税はいつ払うこととなるかご紹介しましょう。

不動産取得税は都道府県が徴収する地方税であり、都道府県によって払う時期が異なります。

しかし、多くの都道府県では、新築を取得した場合は翌年の4月以降です。

たとえば、令和7年末に4000万円の建売を購入したのであれば、令和8年4月以降に納税通知書が届き、同封されている納付書を以て不動産取得税を払うといった具合です。

一方、中古住宅や土地を取得した場合は、早ければ取得から2~3ヶ月後、遅ければ取得から数ヶ月後などに納税通知書が届き、同封されている納付書を以て不動産取得税を払うこととなります。

4000万円の不動産の不動産取得税はいつ払う?

| 取得した不動産の種類 | 不動産取得税はいつ払う? |

|---|---|

| 新築の戸建て、建売、注文住宅、新築の分譲マンション | 取得した年の翌年の4月以降など |

| 戸建ての中古住宅、中古マンション、土地 | 早ければ取得後2~3ヶ月、遅ければ取得後数ヶ月など |

※ 都道府県によってはこれらより早く、または遅くなる場合がある

そして、不動産取得税は一括で払うこととなりますが、最近ではクレジットカードで納付できる都道府県が増えています。

クレジットカードで不動産取得税を納付すれば、カード会社によっては分割での支払いが可能となります。

ちなみに、当サイト「誰でもわかる不動産売買」では、不動産取得税の納税通知書が届く時期の詳細を解説する記事「不動産取得税の通知がこない。不動産取得税はいつ払う?」を公開中です。

4000万円の新築の戸建てや建売、注文住宅、新築の分譲マンション、戸建ての中古住宅、中古マンションの購入を希望し、不動産取得税をいつ払うか案ずる方がいらっしゃいましたら、ぜひご覧ください。

本記事の内容が、不動産の購入を希望する皆様に役立てば幸いです。失礼いたします。

最終更新日:2025年11月

記事公開日:2024年3月

こちらの記事もオススメです