不動産取得税を軽減する措置の申請を忘れたときの対処法

不動産取得税の軽減措置の申請を忘れたときは、多くの場合は、追って申請をすれば、納め過ぎた税額が還付されます。

ただし、闇雲に申請をすれば良いというわけではなく、場合によっては、やむを得ない理由により遅れたことを伝えつつ申請をしなければなりません。

不動産取得税を軽減する措置の申請を忘れたときの対処法を解説し、軽減措置が適用されることにより還付される額の目安をご紹介しましょう。

目次

- 1. 不動産取得税を軽減する措置の申請を忘れたときの対処法

- 2. 不動産取得税の軽減措置の手続き

- 3. いくら還付される?軽減措置適用後の不動産取得税の計算方法

- 4. そもそも不動産取得税とは?

- まとめ - 固定資産税の軽減措置の申請を忘れたときはどうする?

1. 不動産取得税を軽減する措置の申請を忘れたときの対処法

不動産取得税を軽減する措置の申請を忘れたときの対処法は、適用される軽減措置の種類と、取得した不動産が所在する都道府県によって異なります。

とはいうものの、多くの場合は、不動産取得税が課されることとなった日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年が経過していなければ、追って申請をすれば間に合います。

ただし、都道府県によっては、やむを得ない理由により申請が遅れたことを伝えつつ申請をしなければなりません。

不動産を取得することにより適用される不動産取得税の軽減措置は、主に以下の二つです。

- 不動産取得税の課税標準の特例

- 住宅の用に供する土地の取得に対する不動産取得税の減額

つづいて、上記の二つの軽減措置の適用条件と、申請を忘れたときの対処法の詳細をご紹介しましょう。

「不動産取得税の課税標準の特例」の申請を忘れたときの対処法

一戸建てを購入すると、一部例外を除き家屋と土地を取得したこととなり、それぞれに不動産取得税が課されます。

また、マンションを購入すると、家屋である「一戸部分」と、土地である「敷地権」を取得したこととなり、それぞれに不動産取得税が課されます。

そして、新築の一戸建てやマンションを購入した場合は、主に以下の条件を満たせば「不動産取得税の課税標準の特例」という軽減措置が適用され、家屋にかかる不動産取得税が軽減されます。

- 一戸建てであれば、床面積が50㎡以上240㎡以下の新築を取得した

- マンションであれば、戸内の床面積が50㎡以上200㎡程度以下の新築を取得した

一戸建ての中古住宅、もしくは中古マンションを購入した場合は、主に以下の条件を満たば「不動産取得税の課税標準の特例」が適用され、家屋にかかる不動産取得税が軽減されます。

- 昭和57年1月1日以降に新築された中古住宅を取得した

- 昭和57年1月1日より前に新築された中古住宅を取得した場合は、耐震リフォームが行われるなどして、現行の耐震基準を満たす中古住宅を取得した

この「不動産取得税の課税標準の特例」ですが、都道府県によって申請の期限が設けられている場合と、設けられていない場合があります。

たとえば、東京都や愛知県などでは、不動産を取得した日から60日以内に税事務所に申請をする必要があります。

これに対して、大阪府や神奈川県、埼玉県、千葉県、福岡県などでは、申請の期限はありません。

よって、同軽減措置の申請を忘れたときは、まずは、その都道府県で申請の期限が設けられているか確認してください。

期限が設けられ、期限内の申請を忘れた場合は、やむを得ない理由により申請が遅れたことを伝えつつ申請をします。

その理由が妥当であると知事が判断すれば同軽減措置が適用され、既に不動産取得税を納めているのであれば、払いすぎた額が還付されます。

一方、期限がなければ、なにも気にせず申請をしてください。

こちらも同じく、既に不動産取得税を納めているのであれば、払いすぎた額が還付されます。

ただし、期限の有無にかかわらず、不動産取得税が課されることとなった日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年が経過しているのであれば、残念ながら申請はできません。

- まずは、その都道府県で申請の期限が設けられているか確認する(都道府県のホームページを見て、期限が記されていなければ、期限がない可能性が大きい。期限の有無を正確に把握するためには、条例を読む、または税事務所に電話で問い合わせる必要がある)

- 期限が設けられ、期限内の申請を忘れた場合は、やむを得ない理由により申請が遅れたことを伝えつつ税事務所に申請をする

- 期限がなければ、なにも気にせず税事務所に申請をする

- ただし、期限の有無にかかわらず、不動産取得税が課されることとなった日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年が経過しているのであれば、申請はできない

そもそも「不動産取得税の課税標準の特例」は、地方税法の第七十三条の十四によって適用され、同条では申請の期限に関する規定はありません。

地方税法とは、不動産取得税や固定資産税などの地方税に関することを定めた法律であり、第七十三条の十四のその部分を要約すると以下のとおりです。

地方税法 第七十三条の十四

「不動産取得税の課税標準の特例」は、住宅の取得者から、適用されるべきとの申請がなされた場合に限り適用する

しかし、東京都や愛知県では、条例によって申請期限が定められ、期限内の申請が求められます。

とはいうものの、同じく条例によって、期限後に申請が行われた場合であっても、やむを得ない理由により申請が遅れたと知事が認めるのであれば、「不動産取得税の課税標準の特例」が適用されるとも定めています。

東京都の条例のその部分を要約すると、以下のとおりです。

東京都都税条例 第四十五条の第3項

「不動産取得税の課税標準の特例」の適用を希望する者は、住宅を取得した日から60日以内に税事務所に申請をしなければならない

ただし、知事がやむを得ない理由により遅れたと認めるのであれば、知事が相当と認める期間内に申請をすれば良い

愛知県などでも申請期限を60日と定めていますが、やはり条例に同様の規定があります。

したがって、「不動産取得税の課税標準の特例」の申請を忘れた場合は、まずは、その都道府県で申請の期限が設けられているか確認し、相応の対応をしなければなりません。

くわえて、地方税法の第十七条の五では、不動産取得税は、不動産取得税が課されることとなった日の翌日から5年が経過すると、その税額を変更できないと定めています。

地方税法のその部分をわかりやすく要約すると、以下のとおりです。

地方税法 第十七条の五

不動産取得税の額は、不動産取得税を課すこととなった日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年を経過した日以降は変更できない

これを理由に、「不動産取得税の課税標準の特例」の申請を忘れた場合は、申請期限の有無にかかわらず、不動産取得税が課されることとなった日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年以降は申請はできないこととなります。

なお、北海道や宮城県など極一部の都道府県では、適用条件を満たすことを税事務所が事前に確認できれば、申請をせずとも同軽減措置が適用されるため留意してください。

申請前に同軽減措置が適用された場合は、「住宅控除適用済」などと記された不動産取得税の納税通知書が届きます。

北海道や宮城県にお住まいで申請を忘れたという方がいらっしゃいましたら、念のために、軽減措置が適用済みではないかご確認ください。

「住宅用地の不動産取得税の減額」の申請を忘れたときの対処法

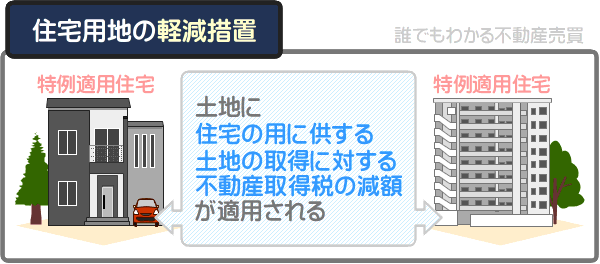

先述の「不動産取得税の課税標準の特例」が適用される家屋を、「特例適用住宅」と呼びます。

そして、一定の条件を満たした上で、特例適用住宅が建つ土地を取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」という軽減措置が適用されます。

同軽減措置は「住宅用地の不動産取得税の減額」などと略され、適用されれば、その土地を取得したことにより課される不動産取得税が軽減されます。

すでに不動産取得税を納めている場合は、払いすぎた額が還付されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用条件は、土地の取得状況によって異なり、主に以下のとおりです。

- 新築の特例適用住宅が建つ土地を取得した場合

- 新築の特例適用住宅とその家屋が建つ土地を同時に取得した、または、新築後1年以内の特例適用住宅とその家屋が建つ土地を併せて取得した

- 中古住宅の特例適用住宅が建つ土地を取得した場合

- 特例適用住宅とその家屋が建つ土地を同時に取得した、または、土地を取得した日から1年以内にその土地に建つ特例適用住宅を取得した、もしくは、土地を取得した日から遡ること1年以内にその土地に建つ特例適用住宅を取得した

- 所有する土地に特例適用住宅を新築した場合

- 取得した日から3年以内の土地に特例適用住宅を新築した、または、土地を取得した日から遡ること1年以内にその土地に特例適用住宅を新築した(いずれも令和6年3月31日までに取得した土地に特例適用住宅を新築する必要がある)

「住宅の用に供する土地の取得に対する不動産取得税の減額」の申請を忘れたときの対処法は、「不動産取得税の課税標準の特例」と同じです。

「住宅の用に供する土地の取得に対する不動産取得税の減額」は、都道府県によって申請の期限の有無が異なります。

たとえば、東京都や愛知県などでは、不動産取得税が課されることが決定した日、または、同軽減措置が適用される条件を満たした日から60日内に税事務所に申請をする必要があります。

これに対して、大阪府や神奈川県、埼玉県、千葉県、福岡県などでは、申請の期限はありません。

よって、同軽減措置の申請を忘れた場合は、まずは、その都道府県で申請の期限があるか確認してください。

期限があり、期限内の申請を忘れた場合は、やむを得ない理由により申請が遅れたことを伝えつつ税事務所に申請をします。

その理由が妥当であると知事が認めれば同軽減措置が適用され、既に不動産取得税を納めたのであれば、払いすぎた額が還付されます。

一方、期限がなければ、なにも気にせず税事務所に申請をしてください。

こちらも同じく、既に不動産取得税を納めたのであれば、払いすぎた額が還付されます。

ただし、期限の有無にかかわらず、地方税法の規定によって、不動産取得税が課されることとなった日の翌日から5年、もしくは、同軽減措置が適用される条件を満たした日の翌日から5年が経過しているのであれば、残念ながら申請はできません。

- まずは、その都道府県で申請の期限があるか確認する(都道府県のホームページで確認できるが、税事務所に電話で問い合わせることでも確認できる)

- 期限が設けられ、期限内の申請を忘れた場合は、やむを得ない理由により遅れたことを伝えつつ申請をする

- 期限がなければ、なにも気にせずに申請をする

- ただし、期限の有無にかかわらず、地方税法の規定によって、不動産取得税が課されることとなった日の翌日から5年、または、同軽減措置が適用される条件を満たした日の翌日から5年が経過しているのであれば、申請はできない

「住宅の用に供する土地の取得に対する不動産取得税の減額」は、地方税法の第七十三条の二十四によって適用され、同条では申請の期限に関する規定はありません。

その部分を要約すると、以下のとおりです。

地方税法 第七十三条の二十四

「住宅の用に供する土地の取得に対する不動産取得税の減額」は、その土地を取得した者から、適用されるべきとの申請がなされた場合に限り適用する

しかし、東京都などでは条例によって申請期限が規定される共に、期限後の申請であっても、やむを得ない理由により申請が遅れたと知事が認めるのであれば、「住宅の用に供する土地の取得に対する不動産取得税の減額」は適用されると定めています。

東京都の条例のその部分をわかりやすく要約すると、以下のとおりです。

東京都都税条例 第四十八条の第5項

「住宅の用に供する土地の取得に対する不動産取得税の減額」は、その条件を満たした日から60日以内に税事務所に申請書が提出された場合に限り適用する

ただし、やむを得ない理由により申請が遅れたと知事が認めるのであれば、知事が相当と認める期間内に申請をすれば良い

愛知県などでも、条例に同様の規定が設けられています。

そのため、同軽減措置の申請を忘れた場合は、まずは、その都道府県で申請の期限が設けられているか確認してください。

期限があり、期限内の申請を忘れた場合は、相応の理由があることにより申請が遅れたと伝えつつ申請をします。

期限がなければ、なにも気にせず申請をします。

しかしながら、地方税法の第十七条の五の規定によって、不動産取得税が課されることが決定した日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年が経過しているのであれば、申請はできません。

2. 不動産取得税の軽減措置の手続き

不動産取得税の主な軽減措置は、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」です。

それらの軽減措置は、一部例外を除き、税事務所に申請をすることによって適用されます。

申請を忘れた場合であっても、不動産を取得した日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年が経過していなければ、追って申請をすれば間に合います。

ここからは、軽減措置が適用される条件を満たす不動産を取得したものの申請を忘れた方へ向けて、申請の手続き方法をご紹介しましょう。

なお、不動産取得税は都道府県が徴収する地方税であり、都道府県によって多少ルールが異なり、軽減措置の適用を受けるための手続きも多少異なります。

また、軽減措置の適用を受けるためには、必要書類を添付した申請書を税事務所に提出する必要がありますが、都道府県によって提出を求められる必要書類が多少異なります。

よって、ここでは、一般的な手続きの方法と、提出すべき必要書類をご紹介するため留意してください。

軽減措置の申請の手続きを行う際は、取得した不動産が所在する都道府県の税事務所に電話で問い合わせるなどして、必ず事前に正確な手続きの方法と、提出すべき必要書類をご確認ください。

不動産取得税の課税標準の特例の申請の手続き

「不動産取得税の課税標準の特例」の適用を受けるためには、必要書類を添付した申請書を税事務所に提出する必要があります。

申請書は、都道府県のホームページからダウンロードする、または、税事務所の窓口で入手でき、申請書に記載すべき主な事項は以下のとおりです。

- 「不動産取得税の課税標準の特例」の適用を受ける家屋の所在地、構造、床面積、用途など

- 同軽減措置の適用を受ける家屋の所有者の住所、氏名など

- 同軽減措置の適用を受ける家屋をどのようにして取得したか

- 同軽減措置の適用を受ける家屋を取得した日

申請書に添付すべき必要書類は、新築を取得した場合と、中古住宅を取得した場合によって異なり、主に以下のとおりです。

- 申請を忘れたことにより既に不動産取得税を納めた場合は、納税通知書や領収書

- 家屋の登記事項証明書

- 建売や新築のマンションを取得した場合は、売買契約書のコピー

- 注文住宅を取得した場合は、工事請負契約書のコピー

- 認定長期優良住宅を取得した場合は、長期優良住宅認定通知書のコピー

- 申請を忘れたことにより既に不動産取得税を納めた場合は、納税通知書や領収書

- 家屋の登記事項証明書

- 売買契約書のコピー

- その家屋に居住することを証明できる住民票の写し

- 昭和56年12月31日より前に新築された中古住宅を取得した場合は、耐震基準適合証明書

新築も中古住宅も、どちらの必要書類にも「家屋の登記事項証明書」が含まれます。

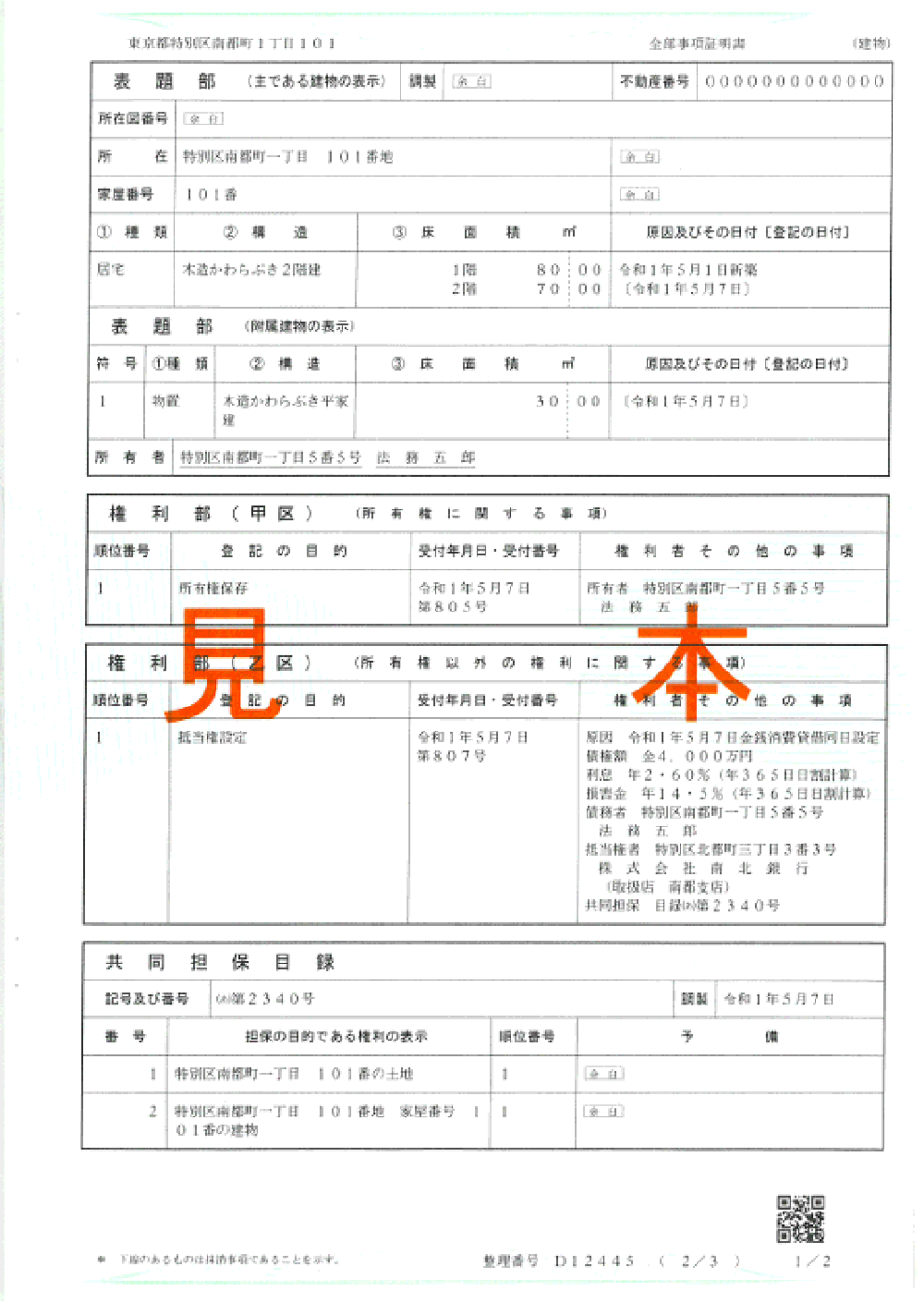

家屋の登記事項証明書とは、その家屋の登記簿を写した書面であり、最寄りの法務局などで入手することが可能です。

以下は、法務省が公開する、家屋の登記事項証明書の見本となっています。

※ 出典:法務省

ちなみに、不動産取得税を軽減するための申請書は、東京都は「東京都主税局|不動産取得税 申請様式」よりダウンロードでき、「不動産取得税申告書」が提出すべき申請書です。

同じく、神奈川県は「神奈川県|不動産取得税申告(報告)書」より申請書をダウンロードでき、「不動産取得税申告(報告)書(規則第76号様式).pdf」が提出すべき申請書となっています。

住宅用地の不動産取得税の減額の申請手続き

「不動産取得税の課税標準の特例」が適用される家屋を、「特例適用住宅」と呼びます。

そして、特例適用住宅が建つ土地を、一定の条件を満たしつつ取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

同軽減措置の適用を受けるためには、必要書類を添付した申請書を税事務所に提出しなければなりません。

申請書は都道府県のホームページからダウンロードする、または、税事務所の窓口にて入手でき、多くの都道府県では「不動産取得税の課税標準の特例」の申請書と共通です。

申請書に記載すべき事項は、主に以下のとおりです。

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受ける土地の所在地、地積、地目など

- 同軽減措置の適用を受ける土地を所有する者の住所や氏名など

- 同軽減措置の適用を受ける土地を取得した日など

申請書に添付すべき必要書類は、新築の特例適用住宅が建つ土地を取得した場合と、中古住宅の特例適用住宅が建つ土地を取得した場合などによって異なり、主に以下のとおりです。

- 軽減措置適用の申請を忘れたことにより既に不動産取得税を納めた場合は、納税通知書や領収書

- その土地に建つ特例適用住宅の登記事項証明書

- 軽減措置適用の申請を忘れたことにより既に不動産取得税を納めた場合は、納税通知書や領収書

- その土地に建つ特例適用住宅に居住することを証明できる住民票の写し

- その土地に建つ特例適用住宅の登記事項証明書

- 昭和56年12月31日より前に新築された特例適用住宅が建つ土地を取得した場合は、その特例適用住宅の耐震基準適合証明書

つづいて、軽減措置が適用されることにより還付される不動産取得税の額の目安をご紹介しましょう。

3. いくら還付される?軽減措置適用後の不動産取得税の計算方法

不動産を取得することにより適用される主な軽減措置は、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」です。

それらの軽減措置は申請をすることによって適用され、申請を忘れた場合は、不動産を取得した日の翌日、または、軽減措置が適用される条件を満たした日の翌日から5年が経過していなければ、追って申請をすれば納め過ぎた額が還付されます。

ここで気になるのが、申請をすることによって還付される額です。

ここからは、軽減措置適用後の不動産取得税の計算方法をご紹介し、どれくらい不動産取得税が返ってくるか、その目安をご紹介しましょう。

その前に、不動産取得税の計算方法をご紹介します。

一戸建てを購入すると、借地権などである場合を除き家屋と土地を取得したこととなり、家屋と土地にそれぞれ不動産取得税が課されます。

また、マンションを購入すると、借地権などである場合は除き、家屋である「一戸部分」と、土地である「敷地権」を取得したこととなり、それぞれに不動産取得税が課されます。

各不動産取得税は、以下の式で計算します。

不動産取得税の計算方法

課税標準額×不動産取得税の税率=不動産取得税

式に含まれる「課税標準額」とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の不動産取得税を計算する際の課税標準額は、その家屋の固定資産税評価額です。

土地の不動産取得税を計算する際の課税標準額は、令和6年3月31日までに取得した宅地(建物を建てるための土地、または、既存の建物を維持するために必要な土地)であれば、その土地の固定資産税評価額の2分の1となります。

家屋や土地の固定資産税評価額とは、市町村によって評価された、その家屋や土地の「適正な時価」であり、建築費や売買価格より低くなるのが通例となっています。

また、式に含まれる不動産取得税の税率は、原則として4%ですが、令和6年3月31日までに取得した住宅である家屋と土地は3%に軽減されます。

すなわち、軽減措置が適用されるであろう住宅である家屋や、その家屋が建つ土地の不動産取得税は、以下のように計算します。

家屋の不動産取得税の計算方法

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

土地の不動産取得税の計算方法

課税標準額(その土地の固定資産税評価額の2分の1)×不動産取得税の税率(3%)=不動産取得税

前置きが長くなりましたが、軽減措置が適用されることにより還付される不動産取得税の目安をご紹介しましょう。

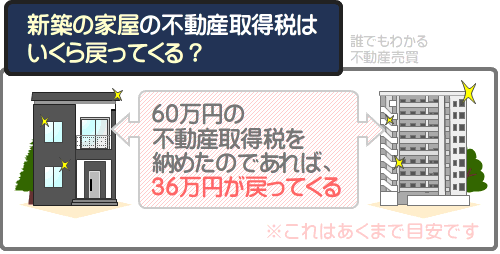

新築の不動産取得税はいくら還付される?

ここから、新築の家屋を取得して軽減措置の申請を忘れ、追って申請をすることにより「不動産取得税の課税標準の特例」が適用され、不動産取得税がいくら還付されるか目安をご紹介しましょう。

その目安は、新築の家屋を取得し、その家屋を取得したことにより60万円の不動産取得税を納めたのであれば、還付される額は36万円です。

新築の一戸建てであれば床面積が50㎡以上240㎡以下など、新築のマンションであれば戸内の床面積が50㎡以上200㎡程度以下など、一定の条件を満たす新築を取得すれば、家屋には「不動産取得税の課税標準の特例」が適用されます。

同軽減措置が適用されれば、家屋の不動産取得税を計算する際の課税標準額から一定の額が差し引かれ、家屋を取得したことにより課される不動産取得税が軽減されます。

難解ですが、そもそも家屋の不動産取得税は、以下のように「その家屋の固定資産税評価額」を課税標準額として計算します。

家屋の不動産取得税の計算方法

課税標準額(その家屋の固定資産税評価額)×不動産取得税の税率(令和6年3月31日までに住宅である家屋を取得すれば3%)=不動産取得税

たとえば、固定資産税評価額が2,000万円の家屋を取得したとすれば、以下のように計算して不動産取得税は60万円です。

不動産取得税の計算例

課税標準額(固定資産税評価額である2,000万円)×3%=60万円(不動産取得税)

一方、一般的な新築の家屋を取得して「不動産取得税の課税標準の特例」が適用されれば、その課税標準額は、固定資産税評価額から1,200万円が差し引かれた額となり、不動産取得税が軽減されます。

計算例を挙げると、先に計算した固定資産税評価額が2,000万円の家屋に同軽減措置が適用されれば以下のように計算し、不動産取得税は24万円まで軽減されます。

軽減措置適用後の不動産取得税の計算例

課税標準額(固定資産税評価額である2,000万円から1,200万円が差し引かれた800万円)×3%=24万円(不動産取得税)

軽減措置適用前と適用後の不動産取得税の差額は「60万円-24万円=36万円」と計算し、36万円です。

つまり、軽減措置の申請を忘れて60万円の不動産取得税を納めていたのであれば、申請をすることによって36万円が還付されるというわけです。

なお、不動産取得税を計算する際の課税標準額となる家屋の固定資産税評価額は、既に不動産取得税を納めたのであれば、不動産取得税の課税明細書を見れば確認できます。

不動産取得税の課税明細書の家屋の項目に「価格」や「評価額」などの名目で記されている額が、家屋の不動産取得税を計算する際の課税標準額となる固定資産税評価額です。

また、新築である長期優良住宅を取得し、「不動産取得税の課税標準の特例」が適用されれば、固定資産税評価額から1,300万円が差し引かれた額が課税標準額となるため留意してください。

一般的な新築の家屋を取得して同軽減措置が適用されれば、固定資産税評価額から1,200万円が差し引かれた額が課税標準額となりますが、長期優良住宅を取得した場合は、固定資産税評価額から1,300万円が差し引かれた額が課税標準額となります。

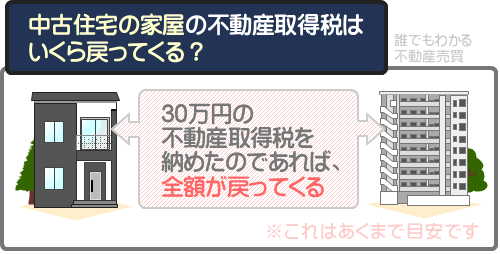

中古住宅の不動産取得税はいくら還付される?

ここからは、中古住宅を購入して軽減措置の申請を忘れ、追って申請をして「不動産取得税の課税標準の特例」が適用されることにより、不動産取得税がいくら還付されるか目安をご紹介しましょう。

その目安は、中古住宅である家屋を取得し、その家屋を取得したことにより30万円の不動産取得税を納めたのであれば、全額が還付されます。

一戸建ての中古住宅を購入すると、一部例外を除き家屋と土地を取得したこととなり、それぞれに不動産取得税が課されます。

中古マンションを購入すると、一部例外を除き家屋である「一戸部分」と、土地である「敷地権」を取得したこととなり、それぞれに不動産取得税が課されます。

そして、現行の耐震基準を満たす、一戸建てであれば床面積が50㎡以上240㎡以下、中古マンションであれば戸内の床面積が50㎡以上200㎡程度以下の中古住宅を購入すれば、家屋に「不動産取得税の課税標準の特例」が適用されます。

同軽減措置が適用されれば、家屋の不動産取得税が軽減されます。

そもそも家屋の不動産取得税は、以下のように「取得した家屋の固定資産税評価額」を課税標準額として計算します。

家屋の不動産取得税の計算方法

課税標準額(取得した家屋の固定資産税評価額)×不動産取得税の税率(令和6年3月31日までに住宅である家屋を取得すれば3%)=不動産取得税

税額の計算例を挙げると、固定資産税評価額が1,000万円の中古住宅である家屋を取得したとすれば、以下のように計算して不動産取得税は30万円です。

不動産取得税の計算例

課税標準額(固定資産税評価額である1,000万円)×3%=30万円(不動産取得税)

一方、その家屋に「不動産取得税の課税標準の特例」が適用されれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となり、不動産取得税が軽減されます。

固定資産税評価額から差し引かれる額は、取得した家屋が新築された日によって異なり、以下のとおりです。

軽減措置の適用により固定資産税評価額から差し引かれる額

| 新築された日 | 固定資産税評価額から差し引かれる額 |

|---|---|

| 平成9年4月1日以降 | 1,200万円 |

| 平成4月4月1日~平成9年3月31日 | 1,000万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

たとえば、先に不動産取得税を計算した、固定資産税評価額が1,000万円の家屋が平成20年に新築されたのであれば以下のように計算し、課税標準額は0円となります。

課税標準額の計算例

1,000万円(その家屋の固定資産税評価額)-1,200万円(軽減措置の適用により固定資産税評価額から差し引かれる額)=0円(課税標準額)

課税標準額が0円であれば以下のように計算し、不動産取得税は0円です。

軽減措置適用後の不動産取得税の計算例

課税標準額(0円)×3%=0円(不動産取得税)

軽減措置適用前と適用後の不動産取得税の差額は、30万円です。

つまり、軽減措置の申請を忘れたことにより30万円の不動産取得税を納めていたのであれば、申請をすることによって全額が還付されるというわけです。

なお、中古住宅の家屋の不動産取得税を計算する際の課税標準額となるべき家屋の固定資産税評価額は、軽減措置の申請を忘れることにより既に不動産取得税を納めたのであれば、不動産取得税の課税明細書を見れば確認できます。

不動産取得税の課税明細書の家屋の欄に、「価格」や「評価額」などの名目で記されている額が、不動産取得税を計算する際の課税標準額となるべき家屋の固定資産税評価額です。

住宅用地の不動産取得税はいくら還付される?

ここからは、新築や中古住宅を取得して軽減措置の申請を忘れ、追って申請をすることにより「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより、不動産取得税がいくら還付されるか目安をご紹介しましょう。

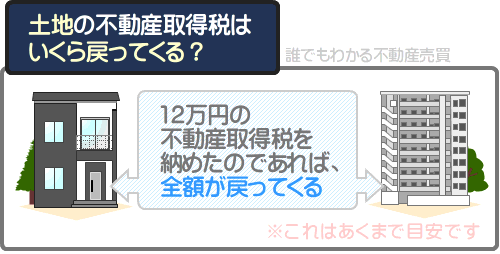

その目安は、新築や中古住宅が建つ土地を取得し、その土地を取得したことにより12万円の不動産取得税を納めたのであれば、還付される額は全額です。

「住宅の用に供する土地の取得に対する不動産取得税の減額」は、特例適用住宅が建つ土地を、一定の条件を満たしつつ取得することにより適用され、適用されれば、課されることとなる不動産取得税から一定の額が差し引かれます。

特例適用住宅とは、「不動産取得税の課税標準の特例」が適用される家屋であり、新築、中古住宅、マンションを問いません。

- 建て売りや中古住宅を取得した場合は、特例適用住宅である家屋と、その家屋が建つ土地を併せて取得した

- 先行して土地を取得して特例適用住宅を新築した場合は、令和6年3月31日までに取得した土地に、取得後3年以内に新築した

- 先行して特例適用住宅を新築して、後からその家屋が建つ土地を取得した場合は、新築を取得した日から遡ること1年以内に土地を取得した

そもそも土地の不動産取得税は、その土地が令和6年3月31日までに取得した宅地であれば、以下のように「その土地の固定資産税評価額の2分の1」を課税標準額として計算します。

令和6年3月31日までに取得した宅地の不動産取得税の計算方法

課税標準額(その土地の固定資産税評価額の2分の1)×不動産取得税の税率(3%)=不動産取得税

たとえば、固定資産税評価額が800万円の土地を取得した場合は以下のように計算し、不動産取得税は12万円です。

不動産取得税の計算例

課税標準額(固定資産税評価額である800万円の2分の1である400万円)×不動産取得税の税率(3%)=12万円

そして、その土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、課されることとなった不動産取得税から一定の額が差し引かれます。

差し引かれる額は、以下の2つのうちの多い方の額です。

- 4万5,000円

- その土地の1㎡あたりの固定資産税評価額の2分の1×200㎡を上限とする、その土地に建つ家屋の床面積の2倍×3%

2番目が難解ですが、固定資産税評価額が800万円、敷地面積が100㎡、その土地に建つ家屋の床面積が70㎡であれば以下のように計算し、差し引かれる額は16万8,000円です。

- 800万円÷100㎡=8万円(その土地の1㎡あたりの固定資産税評価額)

- 8万円÷2=4万円(その土地の1㎡あたりの固定資産税評価額の2分の1)

- 70㎡×2=140㎡(200㎡を上限とする、その土地に建つ家屋の床面積の2倍)

- 4万円(その土地の1㎡あたりの固定資産税評価額の2分の1)×140㎡(200㎡を上限とする、その土地に建つ家屋の床面積の2倍)×3%=16万8,000円(不動産取得税から差し引かれる額)

軽減措置適用前の不動産取得税が12万円、差し引かれる額が16万8,000円であれば、納めるべき税額は0円です。

つまり、申請を忘れたことにより既に12万円の不動産取得税を納めたのであれば、全額が還付されるというわけです。

なお、土地の不動産取得税を計算する際の課税標準額となる「取得した土地の固定資産税評価額」は、申請を忘れたことにより既に不動産取得税を納めたのであれば、その課税明細書を見れば確認できます。

不動産取得税の課税明細書の土地の欄に「価格」や「評価額」などの名目で記された額が、土地の不動産取得税を計算する際の課税標準額となるべき「取得した土地の固定資産税評価額」です。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、固定資産税評価額をわかりやすく解説するコンテンツを公開しています。

不動産取得税の軽減措置の申請を忘れ、申請をすることにより還付される額の計算を試みるものの固定資産税評価額がよくわからないという方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税評価額とは?調べ方や目安などわかりやすく解説

4. そもそも不動産取得税とは?

ここからは、不動産取得税のあらましと、適用される軽減措置をわかりやすく解説しましょう。

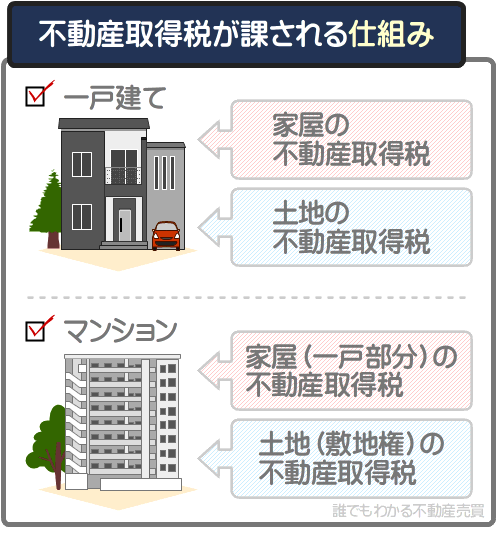

不動産取得税とは、不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県に納める地方税です。

不動産取得税の対象となる不動産とは家屋と土地であり、不動産取得税は、不動産を取得した際に一度だけ課されます。

不動産取得税と同じく不動産に関する税金に、固定資産税があります。

固定資産税とは、1月1日の時点で土地や家屋などを所有することにより課される税金であり、所有する不動産が所在する市町村に納める地方税となっています。

不動産取得税は、不動産を取得した際に一度だけ課されるのに対し、固定資産税は、その不動産を所有する限り毎年課されるという違いがあります。

そして、不動産取得税には、主に二つの軽減措置があります。

一つめの軽減措置は、「不動産取得税の課税標準の特例」です。

同軽減措置は、床面積が50㎡以上など、一定の条件を満たす住宅である家屋を取得することにより適用され、適用されれば、その家屋を取得したことにより課される不動産取得税が軽減されます。

二つめの軽減措置は、「住宅の用に供する土地の取得に対する不動産取得税の減額」です。

同軽減措置は、「不動産取得税の課税標準の特例」が適用される住宅が建つ土地を、一定の条件を満たしつつ取得することにより適用され、適用されれば、その土地を取得したことにより課される不動産取得税が軽減されます。

それらの二つの軽減措置は、一部例外を除き、都道府県の税事務所に申請をすることによって適用されます。

申請の期限は、都道府県によって設けられている場合と、設けられていない場合があり、設けられている場合は、不動産を取得した日の翌日、または、軽減措置が適用される条件を満たした日の翌日から60日以内などです。

ただし、期限が設けられている場合であっても、やむを得ない理由により申請が遅れたと知事が認めるのであれば、多くの場合は、期限後であっても申請が受け付けられます。

しかし、不動産取得税は地方税法によって、不動産を取得した日の翌日や、軽減措置が適用される条件を満たした日の翌日から5年を経過すると、その税額を変更できないと定められています。

これを理由に、不動産取得税の軽減措置の申請は、期限の有無にかかわらず、不動産を取得した日の翌日、もしくは、軽減措置が適用される条件を満たした日の翌日から5年を経過する前にしなければなりません。

まとめ - 固定資産税の軽減措置の申請を忘れたときはどうする?

不動産取得税が軽減される措置の申請を忘れた方へ向けて、その対処法をご紹介しました。

不動産取得税には、主に二つの軽減措置があります。

一つめは「不動産取得税の課税標準の特例」であり、二つめは「住宅の用に供する土地の取得に対する不動産取得税の減額」です。

それらの軽減措置は、一定の条件を満たす家屋や土地を取得し、一部例外を除き、取得したことを税事務所に申請することによって適用されます。

申請の期限は、都道府県によって設けられていない場合と、設けられている場合があります。

設けられていなければ、忘れたとしても問題はありませんから、なにも気にせず税事務所に申請をしてください。

一方、設けられている状況において期限内の申請を忘れた場合は、相応の理由があることにより遅れたことを伝えつつ税事務所に申請をしてください。

その理由が妥当であると知事が認めれば、軽減措置が適用されます。

ちなみに、不動産取得税と同じく不動産に関する税金に固定資産税がありますが、固定資産税にも主に2つの軽減措置が設けられています。

一つめは、一定の条件を満たす新築を取得することによって適用される「新築された住宅に対する固定資産税の減額」であり、適用されれば、一戸建てであれば3年、マンションであれば5年にわたり、家屋にかかる固定資産税が軽減されます。

二つめは、住宅が建つ土地を所有することによって適用される「住宅用地に対する固定資産税の課税標準の特例」であり、適用されれば、一戸建て、マンションを問わず、その家屋が建つ土地にかかる固定資産税が軽減されます。

そして、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、それらの固定資産税の軽減措置の申請を忘れたときの対処法を解説するコンテンツを公開中です。

不動産取得税の軽減措置の申請と共に、固定資産税の軽減措置の申請も忘れたという方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税の軽減措置の申請を忘れたときの対処法

ご紹介した内容が、不動産を取得した皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年2月

こちらの記事もオススメです