中古住宅を購入したい。火災保険に入るタイミングはいつ?

住宅ローンで中古住宅を購入しつつ金融機関が斡旋する火災保険に入るのであれば、入るタイミングは融資が実行される直前や直後です。

住宅ローンで中古住宅を購入しつつ任意の火災保険に入るのであれば、入るタイミングは本審査に通過した直後となります。

現金で中古住宅を購入する場合は、火災保険に入るタイミングは売買契約を結んだ直後です。

中古住宅を購入しつつ火災保険に入るタイミングと、引き渡しを受ける前に物件が火事になった場合の注意点をご紹介しましょう。

目次

- 1. 中古住宅を住宅ローンで購入しつつ火災保険に入るタイミング

- 2. 中古住宅を現金で購入しつつ火災保険に入るタイミング

- 3. 火災保険に加入するための必要書類は、基本的にはない

- 4. 中古住宅の火災保険料はいくら?

- 5. 地震による火災は、地震保険でしか補償されない

- 6. 中古住宅のリフォーム中の火災保険は、買主の保険を適用する

- 7. 火災保険は築20年以上、地震保険は築40年以上だと入れない?

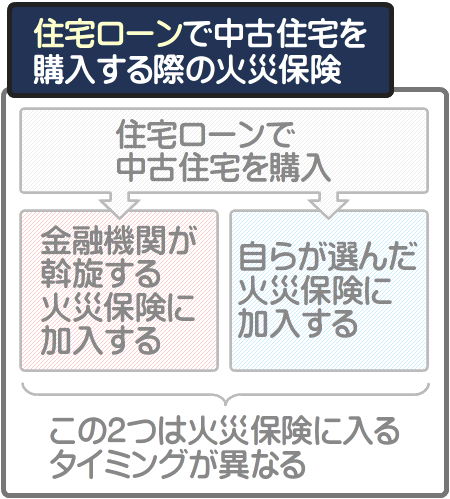

1. 中古住宅を住宅ローンで購入しつつ火災保険に入るタイミング

中古住宅を住宅ローンで購入する際は火災保険への加入が必須であり、金融機関が斡旋する火災保険、または自らが選んだ火災保険に入ることとなります。

そして、火災保険に加入するタイミングは、金融機関が斡旋する火災保険に入る場合と、自らが選んだ火災保険に入る場合によって異なります。

金融機関が斡旋する火災保険に加入する場合は、融資が実行される直前、または直後に火災保険に入ります。

その際に設定すべき保険始期日(補償期間が始まる日)は、物件の引き渡し日、もしくは融資実行日です。

保険料の支払い方法は金融機関によって異なり、融資が実行される直前や直後に支払うことがあれば、1ヶ月後に口座振替で引き落とされることもあります。

以下は、住宅ローンで中古住宅を購入しつつ金融機関が斡旋する火災保険に加入する流れです。

住宅ローンで中古住宅を購入しつつ金融機関が斡旋する火災保険に入る流れ

- 1. 購入する中古住宅を探す

- 2. 物件が決まれば、売主に購入申し込みを行う

- 3. 申し込みが受理されれば、不動産業者と媒介契約を結ぶ

- 4. 不動産業者から重要事項説明を受ける

- 5. 売主と売買契約を結びつつ手付金を支払う

- 6. 住宅ローンの事前審査に申し込む

- 7. 事前審査に通れば、金融機関が斡旋する火災保険に加入することを伝えつつ本審査に申し込む

- 8. 本審査に通れば、融資実行前後に、保険始期日が物件の引き渡し日(または融資実行日)となるように設定しつつ火災保険に加入する

- 9. 融資実行直後に売り主に残金を、不動産業者に仲介手数料を支払い、物件の引き渡しを受ける

※ 上記は一般の流れであり、順序が前後することがある

一方、自らが選んだ火災保険に入る場合は、本審査に通過した直後に火災保険に入ります。

その際に設定すべき保険始期日は、物件の引き渡し日、または融資実行日です。

保険料の支払い方法は保険会社によって異なるものの、口座振替やクレジットカード払いで後日引き落とされるのが通例となっています。

以下は、住宅ローンで中古住宅を購入しつつ自らが選んだ火災保険に加入する流れです。

住宅ローンで中古住宅を購入しつつ任意の火災保険に入る流れ

- 1. 購入する中古住宅を探す

- 2. 物件が決まれば、売主に購入申し込みを行う

- 3. 申し込みが受理されれば、不動産業者と媒介契約を結ぶ

- 4. 不動産業者から重要事項説明を受ける

- 5. 売主と売買契約を結びつつ売主に手付金を支払う

- 6. 住宅ローンの事前審査に申し込む

- 7. 住宅ローンの本審査に申し込む

- 8. 本審査に通れば、物件の引き渡し日(または融資実行日)が保険始期日となるように火災保険に申し込む

- 9. 融資実行時に売り主に残金を、不動産業者に仲介手数料を支払い、物件の引き渡しを受ける

※ 上記は一般の流れであり、順序が前後することがある

ところで、住宅ローンで中古住宅を購入する場合は、火災保険に入るタイミングを心配する必要はないかもしれません。

また、住宅ローンで中古住宅を購入する際は、売買契約書の「引渡し前の滅失・毀損」という条項を必ず確認しておく必要があります。

つづいて、住宅ローンで中古住宅を購入する際に火災保険に入るタイミングを心配する必要がない理由と、売買契約書で確認すべき条項をご紹介しましょう。

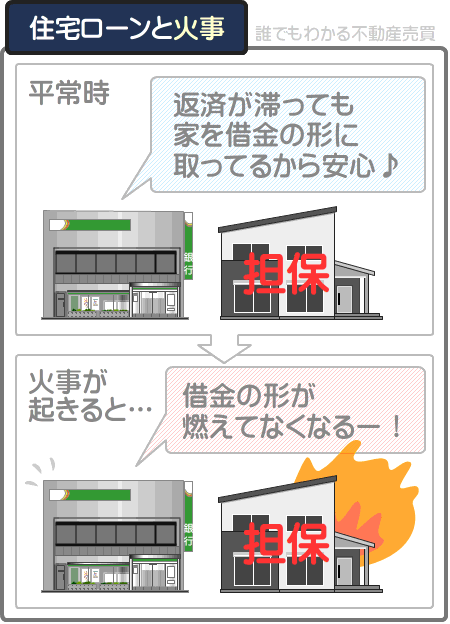

住宅ローンで中古住宅を購入する際は、火災保険の心配は不要

住宅ローンで中古住宅を購入する場合は、いつ火災保険に入るべきか、そのタイミングを心配する必要はないかもしれません。

その理由は、住宅ローンで中古住宅を購入する仕組みにあります。

住宅ローンで中古住宅を購入する際は、金融機関、または金融機関と提携する保証会社が、購入する物件を担保(借金の形)に取ります。

そして、住宅ローンの利用者からの返済が滞れば、担保に取った物件を不動産競売にかけ、落札者から支払われた物件代金を受け取り、返済金に充当します。

これにより金融機関は、貸し倒れを防ぐことが可能です。

しかし、中古住宅が火災によって滅失すれば、金融機関は担保を失うこととなり、住宅ローンの利用者からの返済が滞った際に貸し倒れてしまいます。

したがって、金融機関が住宅ローンを貸し出す際は、必ず火災保険に加入することを求められ、入らなければ一般には住宅購入資金が貸し出されません。

よって、住宅ローンで中古住宅を購入する際は、金融機関から火災保険にいつ入るべきか、保険始期日をいつに設定すべきか細かく指示され、その通りにすれば、火災保険に入るタイミングに迷うことはないといえるでしょう。

住宅ローンで中古住宅を購入する際の売買契約書の注意点

住宅ローンで中古住宅を購入する際は、売り主と売買契約を結んだ後に金融機関に審査に申し込むこととなりますが、売買契約を結ぶ際は、売買契約書の「引渡し前の滅失・毀損」などの名目の条項を必ず確認してください。

その条項には、中古住宅が引き渡される前に地震や火事で滅失、または毀損した場合の取り決めが記されています。

その取り決めが、以下のように買い主が有利となるものであれば、問題はありません。

引き渡し前に地震や火事によって本物件が滅失した場合は、買い主は売買契約を解除できる

また、引き渡し前に地震や火事によって本物件が毀損した場合は、売り主が修復して引き渡すものとする

しかし、滅多にありませんが、以下のように買い主が不利となる取り決めが記されていれば注意が必要です。

引き渡し前に地震や火事によって本物件が滅失した場合でも、買い主は売買契約を解除できない

また、引き渡し前に地震や火事によって本物件が毀損した場合は、買い主が修復するものとする

上記のように、引き渡し前に中古住宅が滅失や毀損をしても売買契約を解除できないなどの取り決めが記されている場合は、売買契約を結ぶ前に、保険始期日が売買契約の日となるように火災保険に申し込まなければなりません。

ですが、それでは住宅ローンの審査に落ちてしまえば、火災保険の契約をキャンセルする必要があるなど面倒です。

よって、住宅ローンで中古住宅を購入する際は、売買契約を結ぶ前に不動産業者から売買契約書のコピーを入手し、必ず「引渡し前の滅失・毀損」を確認してください。

買い主が不利となる取り決めが記されていれば、火災保険に入るタイミングを心配する前に、まずはその箇所を修正する必要があります。

なお、売買契約書に中古住宅が引き渡される前に滅失や毀損した場合の取り決めが記されていない場合は、引き渡し前に物件が滅失すれば、買い主は一部例外を除き代金の支払いを拒否することが可能です。

また、引き渡し前に物件が毀損した場合は、買い主は一部例外を除き売買契約を解除することができます。

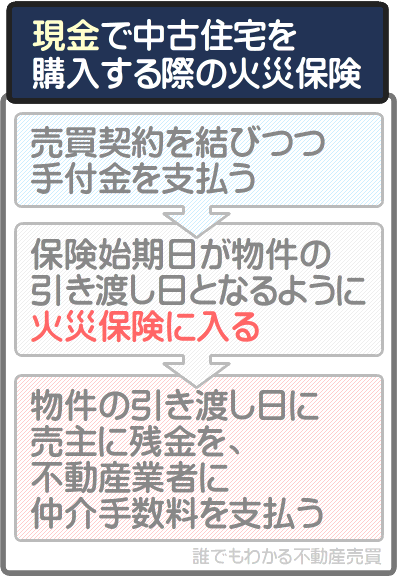

2. 中古住宅を現金で購入しつつ火災保険に入るタイミング

中古住宅を現金で購入しつつ火災保険に入るタイミングは、一般には売買契約を結んだ直後です。

売買契約を結んだ直後に、物件の引き渡し日が保険始期日(補償が開始される日)となるように設定しつつ火災保険に入るのが通例となっています。

火災保険は、申し込みから保険始期日まで1~2週間程度を要します。

よって、物件の引き渡しは、売買契約から1~2週間後以降とするのが良いでしょう。

以下は、中古住宅を現金で購入しつつ火災保険に加入する流れです。

中古住宅を現金で購入しつつ火災保険に入る流れ

- 1. 購入する中古住宅を探す

- 2. 物件が決まれば、売り主に購入申し込みを行う

- 3. 申し込みが受理されれば、物件を仲介する不動産業者と媒介契約を結ぶ

- 4. 不動産業者から重要事項説明を受ける

- 5. 売り主と売買契約を結びつつ手付金を支払い、物件の引き渡し日を調整する

- 6. 物件の引き渡し日が保険始期日となるように設定しつつ火災保険に申し込む(保険料は後日引き落とされる)

- 7. 物件の引き渡し日に売り主に残金を、不動産業者に仲介手数料を支払いつつ物件の引き渡しを受ける

※ 上記は一般の流れであり、順序が前後することがある

なお、現金で中古住宅を購入しつつ火災保険に入る際は、売買契約書の引渡し前の滅失・毀損の条項を確認する、可能であれば一括決済は避けるという2つの注意点があります。

つづいて、現金で中古住宅を購入しつつ火災保険に入る際の注意点をご紹介しましょう。

「引渡し前の滅失・毀損」を確認後に火災保険に入る

中古住宅を購入する際は火災保険に入るタイミングに迷いますが、まずは売買契約を結ぶ前に売買契約書のコピーを入手し、「引渡し前の滅失・毀損」などの名目の条項を確認してください。

その条項には、中古住宅が引き渡される前に地震や火事によって滅失、または毀損した場合の取り決めが記されています。

その取り決めが、以下のように買い主が有利になるものであれば、売買契約を結んだ後に、保険始期日が中古住宅の引き渡し日となるように火災保険に加入して構いません。

中古住宅が引き渡される前に地震や火事によって物件が滅失した場合は、買い主は売買契約を解除できる

また、中古住宅が引き渡される前に地震や火事によって物件が毀損した場合は、売り主は修復後に引き渡さなければならない

しかし、滅多にありませんが、以下のように買い主が不利になるものであれば、売買契約を結ぶ前に、保険始期日が売買契約の日となるように火災保険に入らなければなりません。

中古住宅が引き渡される前に地震や火事によって物件が滅失したとしても、買い主は売買契約を解除できない

また、中古住宅が引き渡される前に地震や火事によって物件が毀損した場合は、買い主が修復をするものとする

なお、売買契約書に中古住宅が引き渡される前に滅失や毀損した場合の取り決めが記されていない場合は、保険始期日は物件の引き渡し日で構いません。

売買契約書に中古住宅が引き渡される前に滅失や毀損した場合の取り決めが記されていない状況において、引き渡し前に物件が滅失すれば、買い主は一部例外を除き代金の支払いを拒否できます。

加えて、引き渡し前に物件が毀損した場合は、買い主は一部例外を除き売買契約を解除することが可能です。

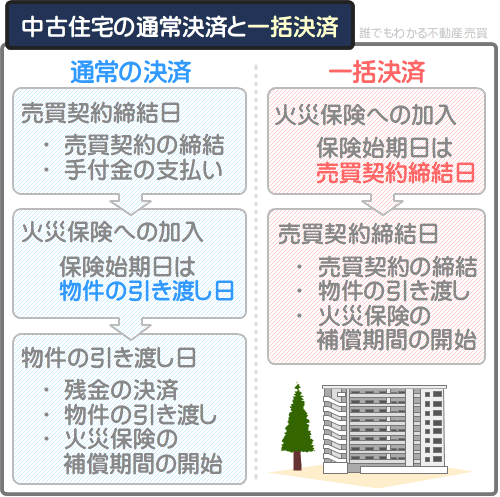

中古住宅の一括決済は、火災保険の側面からみれば好ましくない

中古住宅には「一括決済」などと呼ばれる決済方法があり、火災保険の側面から見れば、一括決済は好ましくないため注意してください。

中古住宅の一括決済とは、売買契約の締結と代金の支払い、物件の引き渡しを同日中に行う決済方法であり、手早く物件が引き渡されるなどのメリットがあります。

しかしながら、一括決済で中古住宅を購入すると、売買契約を結ぶ前に、保険始期日が売買契約締結日となるように火災保険に加入しなければなりません。

そうしなければ、売買契約を結ぶ日、すなわち中古住宅の引き渡し日から補償を受けることができなくなります。

売買契約を結ぶ前に火災保険に加入し、予定通りに売買契約が結ばれれば問題はありません。

しかし、なにかしらの事情によって売買契約がキャンセルされれば、火災保険の契約もキャンセルする必要があります。

よって、中古住宅を現金で購入する場合は、事情が許すのであれば一括決済は避けるのが良いでしょう。

中古住宅を購入しつつ火災保険に入らないリスク

内閣府が公表するデータによれば、火災保険の加入率は全世帯の約85%に留まるとのことです。

つまり、約15%の世帯は火災保険に加入していないということですが、中古住宅を購入する際は、加入するのが望ましいといえるでしょう。

その理由は、隣家からの飛び火による火災があるためです。

隣家が火事になり、飛び火して我が家も火事になれば、隣家に損害賠償を請求すれば良いと考えがちですが、失火責任法という法律により、火元に重大な過失がなければ請求できません。

重大な過失とは、ストーブの火を付けたまま給油して火事になった、寝たばこにより出火したなどが挙げられます。

また、自らが火の用心を心掛けても、落雷など自然現象により火災が発生する虞もあります。

火の用心に自信満々の消防職員が火災保険に入らず、自宅に雷が落ちて火事になり、100%の自己出費で建て替えることとなったという話を筆者は聞いたことがあります。

中古住宅を購入する際は、ぜひ火災保険にご加入ください。

3. 火災保険に加入するための必要書類は、基本的にはない

中古住宅の火災保険の加入申し込みは、申し込み書(ネットで申し込む場合は入力フォーム)に必要事項を記入しつつ行い、保険会社によって異なりますが、申し込み時に必要となる書類は基本的にはありません。

とはいうものの、申し込み書には購入する中古住宅の住所、床面積、構造などを記入する必要があるため、重要事項説明書が手元にあると申し込み書の作成が容易です。

重要事項説明書とは、購入する中古住宅の仕様などが記載された書面であり、中古住宅の売り主と売買契約を結ぶ前に不動産業者から手渡されます。

重要事項説明書がない状況で火災保険の申し込み書を作成する場合は、購入する中古住宅を仲介する不動産業者に問い合わせれば、物件の詳細を確認することが可能です。

なお、購入する中古住宅が耐火建築物や準耐火建築物などである場合は、保険料が割引されることがあります。

ただし、割引を適用させるためには、中古住宅が耐火建築物や準耐火建築物であることを証明できる公の書面のコピーを添付しつつ申し込み書を提出しなければなりません。

中古住宅が耐火建築物や準耐火建築物であることは、以下の書類などで証明できます。

中古住宅が耐火建築物などであることを証明できる書類

| 書類名 | 入手先 |

|---|---|

| 中古住宅の建築確認申請書のコピー | 中古住宅の売り主 |

| 中古住宅の設計仕様書や設計図面 | 〃 |

| 購入する中古住宅が耐火建築物や準耐火建築物であり、売り主が割引を適用させつつ火災保険に加入していた場合は、その保険証券のコピー | 〃 |

| フラット35で中古住宅を購入する場合は、住宅金融支援機構が発行したフラット35の融資が実行されたことを証明する書類 | 住宅金融支援機構、またはフラット35を利用した金融機関 |

※ 保険会社によって必要書類は異なる

※ 全ての書類を添付する必要はなく、いずれか1通で構わない

4. 中古住宅の火災保険料はいくら?

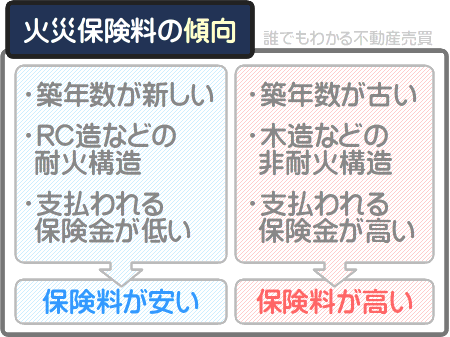

中古住宅を購入する際は火災保険料がいくらになるか気になりますが、一戸建てやマンションなど建物の種類、築年数、耐火構造や非耐火構造などの構造、支払われる保険金の上限、補償内容などによって大きく異なります。

一般には、築浅で耐火構造であり、支払われる保険金の上限が低いほど保険料は安くなります。

たとえば、築10年の耐火構造であるマンション、支払われる保険金の上限が1,200万円、家財保険の上限が100万円、地震保険に加入しないのであれば、保険料は1年契約で1万円程度、5年契約で4万5,000円程度です。

一方、築35年で非耐火構造である一戸建て、支払われる保険金の上限が2,500万円、家財保険の上限が100万円、地震保険に加入しないのであれば、保険料は1年契約で6万円から7万円程度、5年契約で28万円から33万円程度となっています。

火災保険は多数の保険会社が商品化し、補償内容によって保険料が大きく異なります。

よって、中古住宅を購入しつつ火災保険に加入する際は、複数の保険会社から見積もりを取り、予算にあった商品を選ぶようにしてください。

保険料を安くするコツは、補償内容を絞ることです。

5. 地震による火災は、地震保険でしか補償されない

地震によって建物が滅失、または毀損した場合に保険金が支払われる保険に「地震保険」があります。

地震保険は火災保険とセットで加入でき、中古住宅を購入する際は地震保険に入るべきか迷いますが、ぜひ加入をご検討ください。

その理由は、火災保険の保険金が支払われる仕組みにあります。

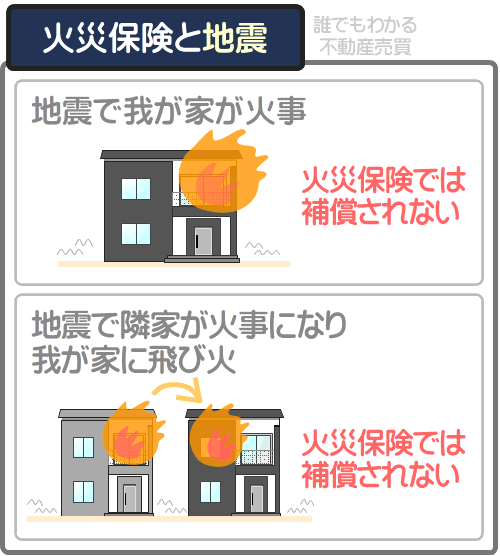

火災保険は住宅が火事になることにより保険金が支払われますが、地震を原因とする火事には保険金が支払われません。

たとえば、地震によって漏電が起こり火事になった場合は、保険金が支払われないといった具合です。

また、地震によって隣家が火事になり、その火が我が家に飛び火して火事になった場合も保険金は支払われません。

地震を原因とするすべての火事には火災保険の保険金は支払われず、地震保険に加入することによって保険金が支払われることとなります。

地震保険の保険料は中古住宅の所在地、耐火建築物、非耐火建築物などの構造によって異なり、支払われる保険金100万円あたりの年間の保険料は以下のとおりです。

保険金100万円あたりの年間の地震保険料

| 建物の所在地 | 耐火建築物 | 非耐火建築物 |

|---|---|---|

| 北海道、青森県、岩手県、秋田県、山形県、栃木県、群馬県、新潟県、富山県、石川県、福井県、長野県、岐阜県、滋賀県、京都府、兵庫県、奈良県、鳥取県、島根県、岡山県、広島県、山口県、福岡県、大分県、佐賀県、長崎県、熊本県、鹿児島県 | 730円 | 1,120円 |

| 福島県、宮城県、山梨県、愛知県、三重県、大阪府、和歌山県、香川県、愛媛県、宮崎県、沖縄県 | 1,160円 | 1,950円 |

| 茨城県、徳島県、高知県 | 2,300円 | 4,110円 |

| 埼玉県 | 2,650円 | 4,110円 |

| 千葉県、東京都、神奈川県、静岡県 | 2,750円 | 4,110円 |

※ 保険料は定期的に見直される

なお、地震保険の保険料は保険会社に支払いますが、各保険会社は受け取った保険料を日本地震再保険株式会社という会社に預けつつプールし、災害時の保険金の支払いに備えます。

したがって、地震保険は、火災保険のように保険会社によって保険料が違うということはありません。

また、地震保険により支払われる保険金の上限は、火災保険により支払われる保険金の上限の半額となっています。

例を挙げると、保険金の支払額の上限が1,000万円の火災保険とセットで地震保険に加入した場合は、地震保険の保険金の支払額の上限は500万円になるといった具合です。

地震保険の保険金が火災保険の半額しか支払われないのは、地震保険の加入率が低く、プールしている保険料の額が足りず、大規模な震災により多数の住宅が同時に被災した際に支払う保険金が足りないことが理由です。

2023年度における地震保険の加入率は、わずか35.1%となっています。

中古住宅を購入する際は、保険料を支払う余力があれば、ぜひ地震保険への加入をご検討ください。

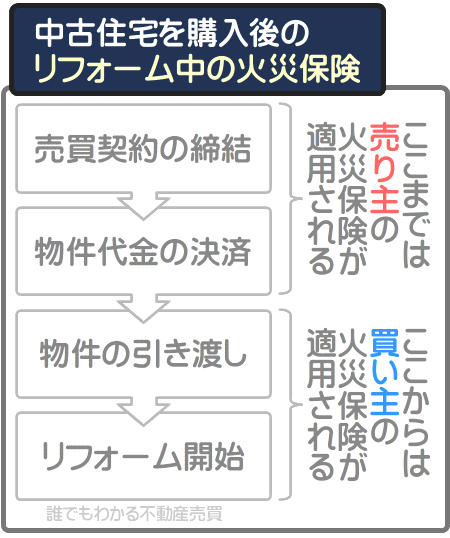

6. 中古住宅のリフォーム中の火災保険は、買主の保険を適用する

中古住宅を購入した直後にリフォームをすることがありますが、リフォーム中は火災保険をどのように適用させるべきでしょうか。

中古住宅のリフォーム中の火災保険は、売買契約を結んだ後に買い主が加入した火災保険を適用させるのが通例です。

まず前提として、中古住宅のリフォームは一部例外を除き、売買契約を結びつつ代金の決済が完了し、物件が引き渡された後に開始できます。

また、中古住宅の火災保険は、一般には物件の引き渡し日を保険始期日(補償期間が始まる日)として、売買契約を結んだ直後(場合によっては直前)に加入します。

よって、中古住宅を購入した直後のリフォームは、買い主が加入した火災保険が適用される状態で行うこととなります。

以下は、住宅ローンで中古住宅を購入した直後にリフォームを行う場合における、火災保険に入る流れです。

住宅ローンで中古住宅を購入しつつリフォームする流れ

- 1. 中古住宅を探す

- 2. 購入する物件が決まれば、売り主に購入申し込みを行う

- 3. 申し込みが受理されれば、その物件を取り扱う不動産業者と媒介契約を結ぶ

- 4. 不動産業者から重要事項説明を受け、売り主と売買契約を結びつつ手付金を支払う

- 5. 金融機関に住宅ローンの事前審査を申し込む

- 6. 金融機関に住宅ローンの本審査を申し込む

- 7. 本審査に通れば、物件の引き渡し日を保険始期日として火災保険に申し込む

- 8. 融資が実行され、売り主に残金を、不動産業者に仲介手数料を支払う

- 9. 物件の引き渡しを受け、買い主が加入した火災保険が適用される状態でリフォームを開始する

※ 上記は一般の流れであり、順序が前後することがある

以下は、現金で中古住宅を購入した直後にリフォームを行う場合における、火災保険に入る流れとなります。

現金で中古住宅を購入しつつリフォームする流れ

- 1. 中古住宅を探す

- 2. 購入する物件が決まれば、売り主に購入申し込みを行う

- 3. 申し込みが受理されれば、その物件を取り扱う不動産業者と媒介契約を結ぶ

- 4. 不動産業者から重要事項説明を受け、物件の引き渡し日を調整しつつ売り主と売買契約を結び、売り主に手付金を支払う

- 5. 物件の引き渡し日を保険始期日として火災保険に申し込む

- 6. 物件の引き渡し日に売り主に残金を、不動産業者に仲介手数料を支払い、物件の引き渡しを受ける

- 7. 買い主が加入した火災保険が適用される状態でリフォームを開始する

※ 上記は一般の流れであり、順序が前後することがある

なお、火災保険に加入する際は、支払われる保険金の額を設定します。

具体的には、その中古住宅と同様の建物を新築するために必要となる額を設定しますが、リフォームによって中古住宅の価値が上昇する場合は、それに見合う保険金の額を設定するように注意してください。

7. 火災保険は築20年以上、地震保険は築40年以上だと入れない?

火災保険は築20以上は入れない、地震保険は築40年以上は入れないなどといわれますが、そのようなことはありません。

火災保険は築20年以上、地震保険は築40年以上であっても加入できます。

ただし、火災保険に関しては、築年数が新しいほど保険料が安くなる傾向があり、新興の保険会社は築年数が古ければ入れない場合があります。

たとえば、ソニー損保の火災保険は築42年以上の中古住宅は入れないものの、東京海上日動の火災保険は一定の条件を満たせば築年数を問わず入れるといった具合です。

一方、地震保険は、築年数が問われることはありません。

地震保険の契約者から支払われた保険料は、20の損害保険会社の出資により設立された「日本地震再保険株式会社」という会社と政府が管理しつつ保険金の支払いに備えます。

つまり、地震保険は官民一体の保険というわけですから、築年数によって加入できないということはあり得ません。

しかし、地震保険は火災保険とセットで加入することとなるため、築年数が古いことを理由にその保険会社が火災保険への加入を拒否する場合は、その保険会社を経由しての地震保険への加入はできないといえるでしょう。

まとめ

中古住宅を購入しつつ火災保険に入るタイミングと注意点、火災保険料の相場、地震保険の必要性などご紹介しました。

火災保険に入るタイミングは、住宅ローンや現金など、中古住宅を購入する方法によって異なります。

住宅ローンを利用し、金融機関が斡旋する火災保険に加入する場合は、融資が実行される直前や直後です。

住宅ローンを利用し、自らが選択した火災保険に加入する場合は、本審査に通った直後となります。

住宅ローンを利用しつつ中古住宅を購入する場合は、金融機関から火災保険に入るタイミングを細かく指示されるため、心配をする必要はないといえるでしょう。

一方、現金で中古住宅を購入する場合は、売買契約を結んだ直後であり、物件が引き渡される日を保険始期日として火災保険に加入するのが通例です。

ただし、いかなる方法で中古住宅を購入する場合であっても、売買契約を結ぶ前に売買契約書のコピーを入手し、「引渡し前の滅失・毀損」を確認してください。

その条項に買い主が不利となる取り決めが記されている場合は、修正を求めたり、保険始期日を調整しなければなりません。

また、火災保険では、地震を原因とする火災は補償されません。

地震を原因として隣家が火事になり、それが飛び火して我が家が火事になった場合も同じです。

よって、保険料が高くなりますが、状況が許すのであれば地震保険への加入もご検討ください。

ご紹介した内容が、中古住宅の購入を希望する皆様に役立てば幸いです。失礼いたします。

最終更新日:2025年3月

記事公開日:2019年5月

こちらの記事もオススメです