長期優良住宅って本当に得?不動産取得税の差額を正直に解説

長期優良住宅は一般住宅より不動産取得税が安くなるといわれますが、実はさほど変わりません。

長期優良住宅と一般住宅の不動産取得税を比較し、長期優良住宅の不動産取得税に関する優位性を検証しましょう。

目次

- 1. 長期優良住宅とは?メリットとデメリットを最初に理解しよう

- 2. 不動産取得税とは?基礎知識と計算方法

- 3. 長期優良住宅の不動産取得税の軽減措置

- 3-1. 軽減措置で長期優良住宅の不動産取得税はどれくらい安くなる?

- 3-2. 長期優良住宅 vs 一般住宅 不動産取得税を徹底比較!

- 3-3. 長期優良住宅の土地にも適用される不動産取得税の軽減措置

- 4. 長期優良住宅の不動産取得税以外の税制優遇措置まとめ

- 5. 長期優良住宅の不動産取得税の軽減措置はいつまで?

- まとめ - まとめ - 長期優良住宅で最も有利なのは住宅ローン減税

長期優良住宅とは?メリットとデメリットを最初に理解しよう

はじめに、長期優良住宅の概要、メリットとデメリットをわかりやすく簡単にご紹介しましょう。

長期優良住宅とは、一般の住宅より高性能で長持ちすると市町村などの所管行政庁が認定した住宅です。

国は、少子高齢化により住宅需要が減っているにもかかわらず「家をつくっては壊す」を繰り返す現状から、「良い家を作って手入れをして長く使う」への転換を図るために、平成21年から所管行政庁による長期優良住宅の認定制度を開始しました。

長期優良住宅は戸建て、マンション、新築、中古住宅を問わず認定され、認定された住宅を取得すれば、その性能を活かしつつ長きにわたり居住できます。

また、長期優良住宅を取得すれば、取得時に課される登録免許税、取得後に課される不動産取得税、固定資産税が軽減されます。

加えて、一定の条件を満たしつつ住宅ローンを利用して長期優良住宅を取得した場合は、その後に課される所得税が控除されます。

それらが、長期優良住宅の主なメリットです。

一方、長期優良住宅を所有すると10年に1度など定期的に点検を受ける必要があり、不備があれば自ら費用を負担しつつ修繕や改良を施さなければなりません。

さらに、点検を行った後はその記録を保管しなければならず手間がかかります。

それらが、長期優良住宅の主なデメリットです。

- 一般的な住宅より長きにわたり居住できる

- 登録免許税、不動産取得税、固定資産税、所得税が軽減や減額、控除される

- 10年に1度など定期的に点検を受け、不備があれば自ら費用を負担しつつ修繕や改良を施さなければならない

- 点検の記録を保管しておかなければならない

不動産取得税とは?基礎知識と計算方法

ここからは、不動産取得税の基礎知識と計算方法をわかりやすく簡単にご紹介しましょう。

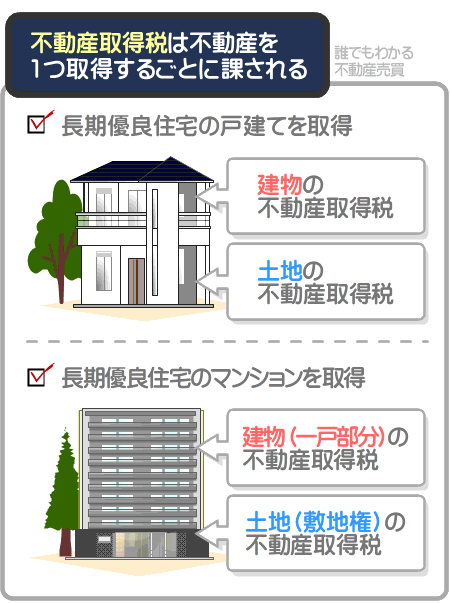

不動産取得税とは、不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県が徴収する地方税です。

不動産取得税が課される対象となる不動産とは建物と土地であり、不動産取得税は不動産を1つ取得するごとに課されます。

よって、建物と土地が一対で売買される長期優良住宅を取得した場合は、建物と土地にそれぞれ不動産取得税が課されることとなります。

たとえば、多くの戸建ては建物と土地が一対で売買されますが、それに該当する長期優良住宅である戸建てを購入した場合は、建物と土地にそれぞれ不動産取得税が課されるといった具合です。

これは、マンションを購入した場合も変わりません。

多くのマンションは建物である「一戸部分」と、土地である「敷地権」が一対で売買され、それに該当する長期優良住宅であるマンションを取得した場合は、建物である「一戸部分」と、土地である「敷地権」にそれぞれ不動産取得税が課されることとなります。

マンションの敷地権とは、そのマンションが建つ土地を利用する権利です。

不動産取得税は、以下のように「課税標準額×不動産取得税の税率」と計算します。

不動産取得税の計算方法

課税標準額(取得した建物の固定資産税評価額、または取得した土地の固定資産税評価額の2分の1)×不動産取得税の税率(令和9年3月31日までに住宅である建物、または土地を取得すれば3%、それ以降は4%)=不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

建物の不動産取得税を計算する際の課税標準額は、式に記したように「取得した建物の固定資産税評価額」です。

一方、土地の不動産取得税を計算する際の課税標準額は、同じく式に記したように「取得した土地の固定資産税評価額の2分の1」となります。

建物や土地の固定資産税評価額とは、市町村が評価したその建物や土地の時価であり、市場価格より低くなるのが通例です。

どの程度低くなるかは物件によって大きく異なりますが、建物であれば適正な市場価格の60%程度など、土地であれば適正な市場価格の70%程度になるといわれます。

建物や土地の固定資産税評価額の目安

| 不動産の種類 | 固定資産税評価額の目安 |

|---|---|

| 建物 | その建物の適正な市場価格の60%程度など |

| 土地 | その土地の適正な市場価格の70%程度など |

※ これらはあくまで目安であり、必ずこのとおりになるとは限らない

たとえば、固定資産税評価額が3,500万円である長期優良住宅の建物を取得したとしましょう。

であれば課税標準額は3,500万円となり、以下のように計算して不動産取得税は105万円です。

長期優良住宅である建物の不動産取得税の計算例

課税標準額(取得した建物の固定資産税評価額である3,500万円)×不動産取得税の税率(3%)=105万円

105万円とはずいぶん高額ですが、一定の条件を満たす長期優良住宅を取得して税事務所に申告をすれば軽減措置が適用され、税額が大きく軽減されます。

つづいて、長期優良住宅に適用される不動産取得税の軽減措置をご紹介しましょう。

長期優良住宅の不動産取得税の軽減措置

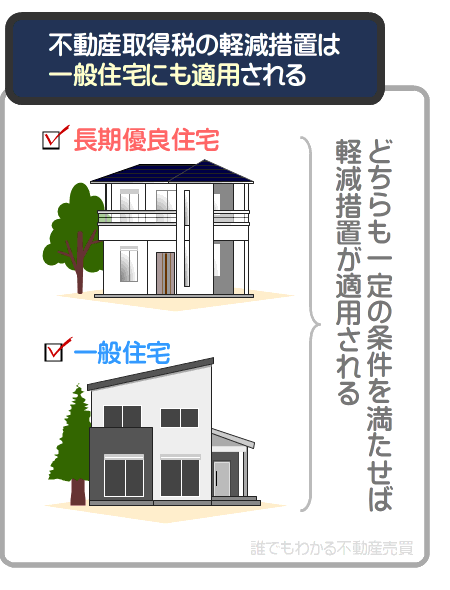

一定の条件を満たす不動産を取得すれば、その住宅が長期優良住宅であるないにかかわらず「不動産取得税の課税標準の特例」という軽減措置が適用されます。

住宅を取得しつつ同軽減措置が適用されれば、取得した建物にかかる不動産取得税が大きく軽減されます。

同軽減措置の適用条件は取得した住宅の状況によって異なり、以下のとおりです。

不動産取得税の課税標準の特例の適用条件

| 住宅の状況 | 適用条件 |

|---|---|

| 新築の戸建て | 床面積が50㎡以上240㎡以下の戸建てを取得した |

| 中古住宅の戸建て | 床面積が50㎡以上240㎡以下である現行の耐震基準を満たす戸建てを取得し、取得した者がその戸建てに居住している |

| 新築のマンション | 戸内の床面積が50㎡以上200㎡程度以下のマンションを取得した |

| 中古マンション | 戸内の床面積が50㎡以上200㎡程度以下である現行の耐震基準を満たすマンションを取得し、取得した者がそのマンションに居住している |

※ いずれの住宅も取得後に税事務所に申告をすることにより軽減措置が適用される

戸建ては新築、中古住宅を問わず床面積が75㎡以上であり、現行の耐震基準を満たしていなければ長期優良住宅と認定されません。

よって、戸建ての長期優良住宅は床面積が240㎡を超えるなどしない限り、「不動産取得税の課税標準の特例」の適用条件を満たすといえるでしょう。

一方、新築のマンションは戸内の床面積が40㎡以上、中古マンションは戸内の床面積が55㎡以上であり、現行の耐震基準を満たすなどしなければ長期優良住宅と認定されません。

したがって、マンションの長期優良住宅は戸内の床面積が50㎡以下であるなどしない限り、「不動産取得税の課税標準の特例」の適用条件を満たすといえます。

- 戸建ての長期優良住宅は、新築、中古住宅を問わず床面積が240㎡を超えるなどしない限り「不動産取得税の課税標準の特例」の適用条件を満たす

- マンションの長期優良住宅は、新築、中古住宅を問わず戸内の床面積が50㎡以下200㎡程度以上であるなどしない限り「不動産取得税の課税標準の特例」の適用条件を満たす

そして、「不動産取得税の課税標準の特例」が適用されれば、建物の不動産取得税を計算する際の課税標準額が減り、それに伴い建物にかかる不動産取得税が大きく軽減されます。

つづいて、その詳細を解説しましょう。

軽減措置で長期優良住宅の不動産取得税はどれくらい安くなる?

一定の条件を満たす住宅を取得すれば、その住宅が長期優良住宅であるないにかかわらず「不動産取得税の課税標準の特例」が適用されます。

長期優良住宅を取得しつつ同軽減措置が適用されれば、建物の不動産取得税を計算する際の課税標準額が減り、それに伴い建物にかかる不動産取得税が軽減されます。

建物の不動産取得税は、本記事の「不動産取得税とは?基礎知識と計算方法」にてご紹介したとおり、「取得した建物の固定資産税評価額」を課税標準額として税額を計算します。

しかし、同軽減措置が適用されれば、課税標準額が「取得した建物の固定資産税評価額から一定の額を差し引いた額」に変更されます。

「不動産取得税の課税標準の特例」の適用により固定資産税評価額から差し引く一定の額は、新築の長期優良住宅を取得した場合は1,300万円です。

中古住宅である長期優良住宅を取得した場合は、1,200万円となります。

固定資産税評価額から1,300万円や1,200万円を差し引いた額が課税標準額となれば、課税標準額に税率を掛け算して計算する建物の不動産取得税が大きく軽減されます。

軽減措置の適用前と適用後の不動産取得税の計算方法を比較すれば、その効果がわかりやすくなります。

軽減措置適用前の不動産取得税の計算方法

課税標準額(取得した建物の固定資産税評価額)×不動産取得税の税率(3%)=軽減措置適用前の建物の不動産取得税

軽減措置適用後の不動産取得税の計算方法(新築の長期優良住宅)

課税標準額(取得した建物の固定資産税評価額−1,300万円)×不動産取得税の税率(3%)=軽減措置適用後の建物の不動産取得税

軽減措置適用後の不動産取得税の計算方法(中古住宅の長期優良住宅)

課税標準額(取得した建物の固定資産税評価額−1,200万円)×不動産取得税の税率(3%)=軽減措置適用後の建物の不動産取得税

たとえば、本記事の「不動産取得税とは?基礎知識と計算方法」にて、固定資産税評価額が3,500万円である長期優良住宅の建物の不動産取得税を105万円と計算しました。

その建物が新築で「不動産取得税の課税標準の特例」が適用されれば課税標準額は2,200万円まで減り、建物の不動産取得税は66万円まで安くなります。

軽減措置の適用前と適用後の計算例を比較すると、以下のとおりです。

軽減措置適用前の不動産取得税の計算例

課税標準額(取得した建物の固定資産税評価額である3,500万円)×不動産取得税の税率(3%)=105万円(軽減措置適用前の建物の不動産取得税)

軽減措置適用後の建物の不動産取得税の計算例

課税標準額(その建物の固定資産税評価額である3,500万円-1,300万円=2,200万円)=66万円(軽減措置適用後の建物の不動産取得税)

しかし、「不動産取得税の課税標準の特例」は、長期優良住宅以外の一般住宅にも適用されます。

つづいて、同軽減措置適用後の長期優良住宅と一般住宅の不動産取得税を比較し、長期優良住宅の不動産取得税に関する優位性を検証しましょう。

長期優良住宅 vs 一般住宅 不動産取得税を徹底比較!

一定の条件を満たす住宅を取得すれば「不動産取得税の課税標準の特例」が適用され、建物の不動産取得税が大きく軽減されます。

その軽減措置ですが、適用されるのは長期優良住宅だけではありません。

長期優良住宅以外の一般住宅にも適用されます。

新築の長期優良住宅に「不動産取得税の課税標準の特例」が適用されることにより固定資産税評価額から差し引かれる額は、1,300万円です。

中古住宅の長期優良住宅に同軽減措置が適用されることにより固定資産税評価額から差し引かれる額は、1,200万円となります。

それらに対して、一般住宅に同軽減措置が適用されることにより固定資産税評価額から差し引かれる額は、新築、中古住宅を問わず1,200万円であり、差があるのは新築のみでわずか100万円です。

課税標準額が100万円しか変わらなければ、課税標準額に3%の税率を掛け算して計算する不動産取得税もさほど変わりません。

つまり、長期優良住宅と一般住宅は、軽減措置が適用されても不動産取得税がさほど変わらないというわけです。

長期優良住宅に同軽減措置が適用された場合の不動産取得税の計算方法と、一般住宅に同軽減措置が適用された場合の不動産取得税を比較すると以下のとおりです。

新築の長期優良住宅の軽減措置適用後の不動産取得税の計算方法

課税標準額(取得した建物の固定資産税評価額−1,300万円)×不動産取得税の税率(3%)=軽減措置適用後の建物の不動産取得税

中古住宅の長期優良住宅の軽減措置適用後の不動産取得税の計算方法

課税標準額(取得した建物の固定資産税評価額−1,200万円)×不動産取得税の税率(3%)=軽減措置適用後の建物の不動産取得税

一般住宅の軽減措置適用後の不動産取得税の計算方法(新築・中古住宅を問わず適用)

課税標準額(取得した建物の固定資産税評価額−1,200万円)×不動産取得税の税率(3%)=軽減措置適用後の建物の不動産取得税

上記の計算方法を用いて軽減措置適用後の新築と中古住宅の長期優良住宅、一般住宅の不動産取得税を比較すると以下のようになります。

長期優良住宅と一般住宅の軽減措置適用後の不動産取得税の比較

| 固定資産税評価額 | 新築の長期優良住宅の不動産取得税 | 中古住宅の長期優良住宅不動産取得税 | 一般住宅の不動産取得税 |

|---|---|---|---|

| 1,000万円 | 0円 | 0円 | 0円 |

| 1,500万円 | 6万円 | 9万円 | 9万円 |

| 2,000万円 | 21万円 | 24万円 | 24万円 |

| 2,500万円 | 36万円 | 39万円 | 39万円 |

| 3,000万円 | 51万円 | 54万円 | 54万円 |

| 3,500万円 | 66万円 | 69万円 | 69万円 |

| 4,000万円 | 81万円 | 84万円 | 84万円 |

| 4,500万円 | 96万円 | 99万円 | 99万円 |

| 5,000万円 | 111万円 | 114万円 | 114万円 |

| 5,500万円 | 126万円 | 129万円 | 129万円 |

| 6,000万円 | 141万円 | 144万円 | 144万円 |

| 6,500万円 | 156万円 | 159万円 | 159万円 |

| 7,000万円 | 171万円 | 174万円 | 174万円 |

| 7,500万円 | 186万円 | 189万円 | 189万円 |

| 8,000万円 | 201万円 | 204万円 | 204万円 |

| 8,500万円 | 216万円 | 219万円 | 219万円 |

| 9,000万円 | 231万円 | 234万円 | 234万円 |

| 9,500万円 | 246万円 | 249万円 | 249万円 |

| 1億円 | 261万円 | 264万円 | 264万円 |

※ 各税額は建物にかかる不動産取得税のみ

上記のように新築の長期優良住宅と一般住宅は不動産取得税に差がありますが、その差はわずか3万円です。

一方、中古住宅である長期優良住宅と一般住宅は軽減措置が適用されても不動産取得税は変わりません。

- 新築の長期優良住宅は軽減措置により一般住宅よりも不動産取得税が安くなるが、その差はわずか3万円のみ

- 中古住宅の長期優良住宅は軽減措置が適用されても一般住宅と不動産取得税は変わらない

なお、やはり長期優良住宅に限りませんが、建物に「不動産取得税の課税標準の特例」が適用される住宅を取得し、なおかつ一定の条件を満たしつつその建物が建つ土地を取得した場合は、土地にも軽減措置が適用されます。

つづいて、その詳細を解説しましょう。

長期優良住宅の土地にも適用される不動産取得税の軽減措置

長期優良住宅に限りませんが、建物に「不動産取得税の課税標準の特例」が適用される住宅を取得し、なおかつ一定の条件を満たしつつその建物が建つ土地を取得すれば、土地にも軽減措置が適用されます。

その軽減措置の名称は「住宅の用に供する土地の取得に対する不動産取得税の減額」であり、適用されれば土地にかかる不動産取得税が減額や還付されます。

同軽減措置の適用条件は土地を取得した状況によって異なり、以下のとおりです。

「住宅の用に供する土地の取得に対する不動産取得税の減額」の主な適用条件

| 土地の取得状況 | 軽減措置の適用条件 |

|---|---|

| 住宅を新築するための更地を取得した場合 | 令和8年3月31日までに更地を取得し、取得した日から3年以内に「不動産取得税の課税標準の特例」の適用条件を満たす建物を新築した。 |

| 新築の住宅である建物と、その建物が建つ土地を取得した場合 | 新築から1年以内の「不動産取得税の課税標準の特例」の適用条件を満たす建物と、その建物が建つ土地を併せて取得した。または、新築である建物と、その建物が建つ土地を併せて取得し、建物と土地を取得した者がその住宅に居住している。 |

| 中古住宅の建物と、その建物が建つ土地を取得した場合 | 「不動産取得税の課税標準の特例」の適用条件を満たす中古住宅である建物と、その建物が建つ土地を併せて取得した。もしくは、「不動産取得税の課税標準の特例」の適用条件を満たす中古住宅である建物が建つ土地を取得した日の前後一年以内に、その土地に建つ「不動産取得税の課税標準の特例」の適用条件を満たす中古住宅である建物を取得した。 |

※ それぞれ「主な」適用条件であり、これらの条件を満たさない場合でも軽減措置が適用されることがある

そして、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得することにより課される不動産取得税から一定の額が減額や還付されます。

減額や還付される額は、以下の2つのうちの多い方の額です。

- 4万5,000円

- 取得した土地の1㎡あたりの固定資産税評価額の2分の1×取得した土地に建つ建物の床面積の2倍(200㎡が上限)×3%

2つめの額の計算方法が複雑ですが、たいていは2つめの額の方が多くなります。

よって、最低でも4万5,000円が減額、または還付されるとお考えになれば良いでしょう。

なお、「住宅の用に供する土地の取得に対する不動産取得税の減額」は、マンションの土地(敷地権)にかかる不動産取得税にも適用されます。

また、同軽減措置は、その土地に建つ住宅が長期優良住宅である、ないにかかわらず適用されます。

そして、同軽減措置が適用されることにより減額や還付される土地の不動産取得税の額は、長期優良住宅も一般住宅も変わりません。

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」は、長期優良住宅が建つ土地、一般住宅が建つ土地を問わず適用される

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより減額や還付される土地の不動産取得税の額は、長期優良住宅が建つ土地も一般住宅が建つ土地も変わらない

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」は、マンションの土地(敷地権)にも適用される

長期優良住宅の不動産取得税以外の税制優遇措置まとめ

長期優良住宅は不動産取得税が安くなるといわれますが、安くなる額は一般住宅とさほど変わりません。

しかし、長期優良住宅はその他の税金も安くなるという大きなメリットがあり、特に住宅ローン減税による所得税の控除は見逃せません。

ここからは、長期優良住宅を取得することにより適用される不動産取得税以外の税制優遇措置をご紹介しましょう。

- 新築の長期優良住宅に適用される所有権保存登記にかかる登録免許税の軽減税率

- 住宅を新築した後は、その住宅の所有者が自らであることを法務局に設置されている「登記簿」という帳簿に記すのが通例です。

この行為を「所有権保存登記」と呼び、所有権保存登記を行う者には登録免許税が課されます。

一般住宅の所有権保存登記に課される税率は0.15%であるのに対し、新築の長期優良住宅の所有権保存登記に課される税率は0.1%です。 - 新築の長期優良住宅の所有権移転登記にかかる登録免許税の軽減税率

- 売り出し中の新築を購入した後は、その住宅の所有権を持つ者が販売業者から自らに変わったことを登記簿に記します。

この行為を「所有権移転登記」と呼び、所有権移転登記を行う者には登録免許税が課されます。

一般住宅の所有権移転登記に課される登録免許税の税率は0.3%であるのに対し、新築の戸建ての長期優良住宅の同登記に課される登録免許税の税率は0.2%です。

また、新築のマンションの長期優良住宅の同登記に課される登録免許税の税率は0.1%となります。

ちなみに「国土交通省 | 認定長期優良住宅に関する特例措置」では、長期優良住宅に適用される各種税制優遇措置の詳細を確認することが可能です。 - 新築、中古住宅の長期優良住宅に適用される住宅ローン減税

- 返済期間が10年以上など、一定の条件を満たす住宅ローンを利用して長期優良住宅を取得すれば、住宅ローン減税が適用されます。

長期優良住宅を取得しつつ住宅ローン減税が適用されれば、新築であれば13年、中古住宅であれば10年にわたり、年末のローン残高の0.7%などの額が所得税から控除されます。

この住宅ローン減税は、一部例外を除き新築の一般住宅には適用されません。 - 新築の長期優良住宅に適用される固定資産税の軽減措置

- 床面積が50㎡以上など、一定の条件を満たす新築の住宅を取得すれば固定資産税の軽減措置が適用されます。

新築の一般住宅を取得しつつ同軽減措置が適用されれば、木造の戸建てであれば3年など、マンションであれば5年にわたり建物の床面積の120㎡までの部分にかかる固定資産税が2分の1に減額されます。

一方、新築の長期優良住宅に同軽減措置が適用されれば、木造の戸建てであれば5年などまで、マンションであれば7年まで軽減措置の適用期間が延長されます。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパっと解説」では、長期優良住宅の固定資産税を解説する記事「長期優良住宅の固定資産税は高くなる。なおかつ下がりにくい」を公開中です。ぜひご覧ください。

以上が長期優良住宅に適用される不動産取得税以外の税制優遇措置です。

ご紹介した税制優遇措置の中で最も税金が安くなるのは住宅ローン減税であり、住宅ローン減税は、一部例外を除き新築の一般住宅には適用されません。

よって、長期優良住宅の税金に関するメリットは、新築を購入しつつ住宅ローン減税の適用を受けた際に発揮されるといえるでしょう。

長期優良住宅の不動産取得税の軽減措置はいつまで?

戸建てであれば床面積が50㎡以上240㎡以下、マンションであれば戸内の床面積が50㎡以上200㎡程度以下など、一定の条件を満たす住宅を取得すると「不動産取得税の課税標準の特例」という軽減措置が適用されます。

新築の長期優良住宅を取得しつつ同軽減措置が適用されれば、建物の不動産取得税を計算する際の課税標準額が「建物の固定資産税評価額から1,300万円が差し引かれた額」となります。

また、中古住宅である長期優良住宅を取得しつつ同軽減措置が適用されれば、建物の不動産取得税を計算する際の課税標準額が「建物の固定資産税評価額から1,200万円が差し引かれた額」となります。

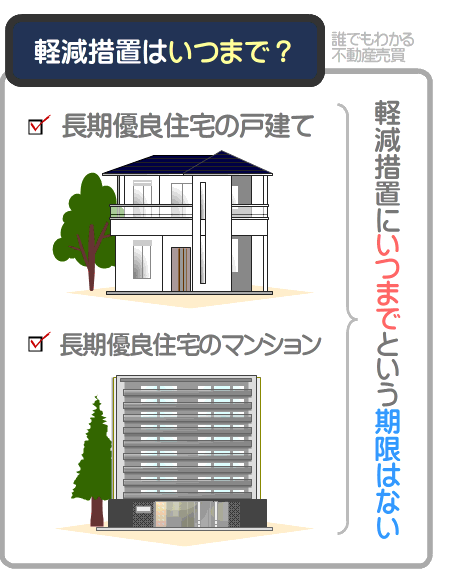

つまり、課税標準額が減って不動産取得税が安くなるというわけですが、同軽減措置はいつまで適用されるのでしょうか。

実は、同軽減措置にいつまでという期限はありません。

ネットで長期優良住宅の不動産取得税の軽減措置に関することを調べると「令和8月3月31日まで」などと記されていることがあります。

しかし、それは誤りであり、令和8月3月31日までに新築の長期優良住宅を取得しつつ同軽減措置が適用されれば、建物の不動産取得税を計算する際の課税標準額が「建物の固定資産税評価額から1,300万円を差し引いた額」となるだけです。

令和8年4月1日以降に新築の長期優良住宅を取得した場合も同軽減措置は適用され、建物の不動産取得税を計算する際の課税標準額が「建物の固定資産税評価額から1,200万円を差し引いた額」となります。

期限を問わず、中古住宅である長期優良住宅を取得しつつ同軽減措置が適用された場合は、建物の不動産取得税を計算する際の課税標準額は「建物の固定資産税評価額から1,200万円を差し引いた額」です。

長期優良住宅の不動産取得税の軽減措置はいつまで?

いつまでという期限はない。

ただし、建物の不動産取得税を計算する際の課税標準額が「建物の固定資産税評価額から1,300万円を差し引いた額」となるのは、令和8年3月31日までに新築の長期優良住宅を取得しつつ軽減措置が適用された場合のみ。

令和8年4月1日以降に新築の長期優良住宅を取得しつつ軽減措置が適用されれば、建物の不動産取得税を計算する際の課税標準額は「建物の固定資産税評価額から1,200万円を差し引いた額」となる。

中古住宅である長期優良住宅を取得した場合は、取得した日を問わず、建物の不動産取得税を計算する際の課税標準額は「建物の固定資産税評価額から1,200万円を差し引いた額」。

なお、「不動産取得税の課税標準の特例」や「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を受けるためには、一部例外を除き、長期優良住宅を取得後速やかに都道府県の税事務所に申告をする必要があるため注意してください。

申告は都道府県のホームページなどからダウンロードできる申告書に必要事項を書き込み、必要書類を添付して提出することにより完了します。

申告書に添付すべき必要書類は取得した長期優良住宅の状況、および都道府県によって異なりますが、主に以下のとおりです。

不動産取得税の軽減措置の申告書に添付すべき主な必要書類

| 取得した長期優良住宅の状況 | 主な必要書類 |

|---|---|

| 新築 | 建物と土地の登記事項証明書、長期優良住宅の認定通知書の写し、新築後1年が経過した長期優良住宅を取得した場合はその住宅に居住することが記された住民票の写しなど |

| 中古住宅 | 建物と土地の登記事項証明書、その長期優良住宅に居住することが記された住民票の写しなど |

※ 必要書類は都道府県によって多少異なる

上記の必要書類に含まれる「登記事項証明書」とは登記簿を写した書面であり、最寄りの法務局、または「登記・供託オンライン申請システム」にて交付を請求できます。

登記簿とは、不動産の権利を有する者に関する情報が記された公の帳簿です。

長期優良住宅を取得した後は、その長期優良住宅の所有権を取得したことを法務局に設置されている登記簿に記すこととなり、登記事項証明書にはその記した内容が写されます。

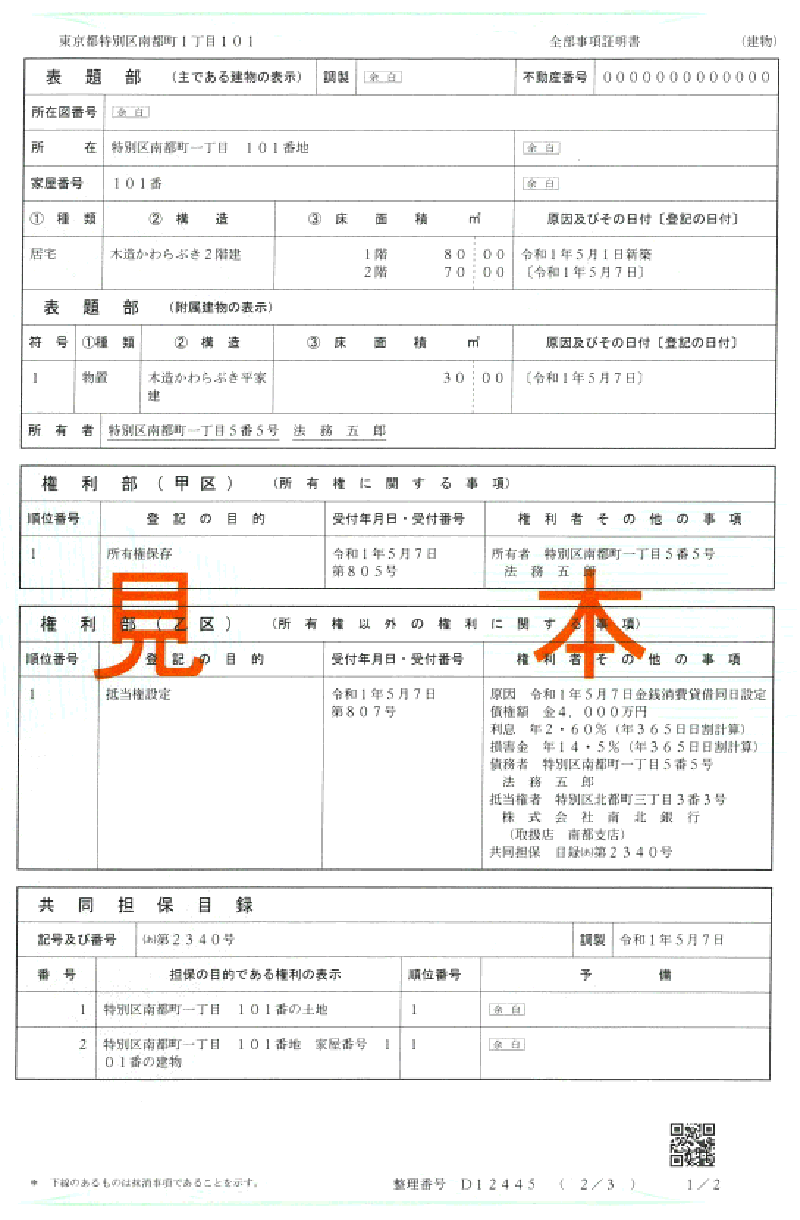

以下は法務省が公開する建物の登記事項証明書の見本です。

※ 出典:法務省

また、必要書類に含まれる「長期優良住宅の認定通知書の写し」とは、所管行政庁がその住宅を長期優良住宅であると認定したことが記された通知書の写しです。

長期優良住宅を新築する際は、着工前に市町村などの所管行政庁に長期優良住宅を新築することの申請を行います。

そして、その申請が通ることにより所管行政庁が交付するのが長期優良住宅の認定通知書です。

長期優良住宅の認定通知書の交付フローは、以下のとおりです。

- 長期優良住宅の新築を希望する建築主が、登録住宅性能評価機関に新築する住宅が長期優良住宅の基準を満たすかの確認を行う(登録住宅性能評価機関は「住宅性能評価・表示協会 | 登録住宅性能評価機関の検索 」にて検索できる)

- 確認が行われれば、登録住宅性能評価機関から建築主に確認が行われたことが記された確認書が交付される

- 長期優良住宅の新築を希望する建築主が確認書を所管行政庁に提出し、長期優良住宅を新築することの申請を行う(所管行政庁は「住宅性能評価・表示協会 | 長期優良住宅建築等計画の認定を行う所管行政庁の検索」にて検索できる)

- 申請が通れば、所管行政庁から建築主に長期優良住宅の認定通知書が交付される

- 建築主が長期優良住宅を新築する工事を開始する

なお、不動産業者などが売り出す新築の長期優良住宅の認定通知書は、売主である不動産業者などが所有しています。

そして、物件引き渡しの際に、不動産業者から長期優良住宅の買主に認定通知書が手渡されます。

まとめ - 長期優良住宅で最も有利なのは住宅ローン減税

長期優良住宅と一般住宅の不動産取得税を比較し、長期優良住宅の不動産取得税に関する優位性を検証しました。

長期優良住宅の不動産取得税に関する優位性は、新築と中古住宅によって異なります。

新築であれば、一般住宅より長期優良住宅の方が不動産取得税が軽減される額が大きくなりますが、差額は100万円の3%である3万円に留まります。

一方、中古住宅は、長期優良住宅も一般住宅も不動産取得税が軽減される額が変わりません。

よって、長期優良住宅に不動産取得税に関する優位性はほとんどない、またはないといえるでしょう。

長期優良住宅が一般住宅より税制的に最も有利になるのは、住宅ローンを利用して新築の長期優良住宅を取得した場合です。

一定の条件を満たした住宅ローンを利用して長期優良住宅を取得すれば、住宅ローン減税が適用され所得税が控除されます。

その住宅ローン減税ですが、中古住宅は一般住宅にも適用されるのに対し、新築は一部例外を除き一般住宅には適用されません。

つまり、長期優良住宅の税金に関する優位性は、住宅ローンを利用して新築を取得した際に最も大きくなるというわけです。

税金が安くなることを希望しつつ長期優良住宅の取得を検討する方がいらっしゃいましたら、ぜひ参考になさってください。失礼いたします。

記事公開日:2025年12月

こちらの記事もオススメです