不動産取得税と固定資産税の課税標準額の違い

不動産取得税と固定資産税の課税標準額に違いはなく、どちらの課税標準額も建物や土地の固定資産税評価額(市町村によって評価された、その建物や土地の適正な時価)です。

しかし、不動産取得税と固定資産税の課税標準額は、理解不能なほど額が違う場合があります。

不動産取得税と固定資産税の課税標準額の違いを解説しましょう。

目次

- 1. 不動産取得税と固定資産税の課税標準額の違いは評価年度などの違い

- 1-1. 新築の建物の不動産取得税と固定資産税の課税標準額の違い

- 1-2. 新築の建物(軽減措置適用済み)の課税標準額の違い

- 1-3. 中古住宅の建物の不動産取得税と固定資産税の課税標準額の違い

- 1-4. 中古住宅の建物(軽減措置適用済み)の課税標準額の違い

- 1-5. 住宅が建つ土地の不動産取得税と固定資産税の課税標準額の違い

- 1-6. 更地の不動産取得税と固定資産税の課税標準額の違い

- 2. 申請はお済みですか?不動産取得税と固定資産税の軽減措置

1. 不動産取得税と固定資産税の課税標準額の違いは評価年度などの違い

不動産取得税と固定資産税の課税標準額に違いはなく、どちらもその建物や土地の固定資産税評価額です。

固定資産税評価額とは、市町村によって公平に評価された、建物や土地の「適正な時価」であり、売買価格や引き渡し価格より低くなるのが通例となっています。

不動産取得税と固定資産税の計算式と、その課税標準額の意味を図解でご紹介すると以下のとおりです。

しかし、新築の建物にはじめて課される固定資産税の課税標準額は、不動産取得税の課税標準額の80%になる場合があります。

また、建物にはじめて課される固定資産税の課税標準額は、不動産取得税の課税標準額より1,200万円も高い場合があります。

さらに、住宅が建つ土地や更地の不動産取得税の課税標準額と、その土地にはじめて課される固定資産税の課税標準額に至っては、理解不能なほど額が違う場合があります。

本来は同じ額であるべき不動産取得税と固定資産税の課税標準額が違うのは、大きく2つの理由があります。

1つめの理由は、固定資産税評価額が評価された年度の違いです。

不動産取得税の課税標準額は、不動産を取得した年の固定資産税評価額です。

一方、固定資産税の課税標準額は、不動産を取得した年の翌年の固定資産税評価額となります。

先述のとおり、固定資産税評価額とは、市町村によって公平に評価された、建物や土地の「適正な時価」です。

時価とは、その時点における価格を意味します。

よって、建物や土地の固定資産税評価額は定期的に見直され、それに伴い不動産取得税と固定資産税の課税標準額が違うという状況が発生します。

2つめの理由は、適用される軽減措置の違いです。

不動産取得税と固定資産税には、固定資産税評価額から一定の額が差し引かれた額が課税標準額となる軽減措置が設けられています。

そして、軽減措置が適用されることにより固定資産税評価額から差し引かれる額は、適用される軽減措置によって異なります。

これにより、軽減措置が適用された建物や土地の不動産取得税や固定資産税の課税標準額は、どちらも固定資産税評価額でありつつも額がまったく違うという状況が発生します。

不動産取得税と固定資産税の課税標準額が違う2つの理由

- 固定資産税評価額の評価年度の違い

- 適用される軽減措置の違い

つづいて、新築や中古住宅である建物、住宅が建つ土地や更地など具体的な不動産の例を挙げて、不動産取得税と固定資産税の課税標準額の違いを解説しましょう。

1-1. 新築の建物の不動産取得税と固定資産税の課税標準額の違い

軽減措置が適用されていない新築の建物の不動産取得税と固定資産税の課税標準額の違いは、固定資産税評価額の評価年度の違いであり、固定資産税の課税標準額の方が低くなります。

具体的には、新築の建物にはじめて課される固定資産税の課税標準額は、不動産取得税の課税標準額の80%となります。

新築の建物の不動産取得税の課税標準額は、その建物が完成した時点における固定資産税評価額です。

一方、新築の建物にはじめて課される固定資産税の課税標準額は、その建物が完成した年の翌年の固定資産税評価額となります。

建物の固定資産税評価額とは、市町村によって公平に評価された、その建物の「適正な時価」を表します。

時価とは、その時点における価格です。

建物は築年数が経過することにより徐々に劣化するため、固定資産税評価額が徐々に下がります。

新築の建物は、完成した年の翌年の1月1日の時点で80%まで下がります。

よって、新築の建物にはじめて課される固定資産税の課税標準額は、不動産取得税の課税標準額の80%となります。

たとえば、不動産取得税の課税標準額が2,000万円であれば、固定資産税の課税標準額はその80%である1,600万円になるといった具合です。

1-2. 新築の建物(軽減措置適用済み)の課税標準額の違い

不動産取得税には、「不動産取得税の課税標準の特例」という軽減措置が設けられています。

同軽減措置が適用された新築の建物の不動産取得税と固定資産税の課税標準額の違いは、固定資産税評価額から差し引かれた額の違いであり、不動産取得税の課税標準額の方が低くなります。

同軽減措置が適用されれば、不動産取得税を計算する際の課税標準額は、その建物が完成した時点における固定資産税評価額から1,200万円が差し引かれた額となります。

たとえば、その建物が完成した時点における固定資産税評価額が2,000万円であれば、1,200万円を差し引いた800万円が不動産取得税の課税標準額になるといった具合です。

一方、同軽減措置が適用されたとしても、その建物にはじめて課される固定資産税の課税標準額は、その建物が完成した年の翌年の固定資産税評価額となります。

具体的には、その建物が完成した時点における固定資産税評価額の80%が、はじめて課される固定資産税の課税標準額です。

例を挙げると、その建物が完成した時点における固定資産税評価額が2,000万円であれば、その80%である1,600万円が固定資産税の課税標準額になるといった具合です。

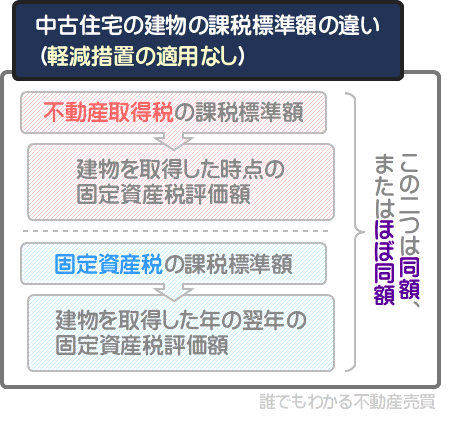

1-3. 中古住宅の建物の不動産取得税と固定資産税の課税標準額の違い

軽減措置が適用されていない中古住宅の建物の不動産取得税と固定資産税の課税標準額の違いは、固定資産税評価額の評価年度の違いであり、どちらの課税標準額もほぼ同額となります。

中古住宅である建物の不動産取得税の課税標準額は、その建物を取得した年の固定資産税評価額です。

一方、中古住宅である建物にはじめて課される固定資産税の課税標準額は、その建物を取得した年の翌年の固定資産税評価額となります。

建物の固定資産税評価額は、1年が経過した程度では、さほど下がりません。

よって、中古住宅である建物の不動産取得税と固定資産税の課税標準額は、ほぼ同額となります。

建物の固定資産税評価額とは、市町村によって公平に評価された、その建物の「適正な時価(その時点における価格)」です。

建物は徐々に劣化して「その時点における価格」が下がるため、固定資産税評価額も下がらなければなりません。

したがって、建物の固定資産税評価額は、三年に一度の「基準年度」と呼ばれる年に見直されます。

ただし、基準年度に固定資産税評価額が大きく下がることはなく、下がったとしても極わずかです。

また、物価水準が大きく上がるなどしていれば、固定資産税評価額は据え置かれます。

これを理由に、中古住宅である建物にはじめて課される固定資産税の課税標準額は、不動産取得税の課税標準額と同額、または多少下がった額となります。

1-4. 中古住宅の建物(軽減措置適用済み)の課税標準額の違い

不動産取得税には、「不動産取得税の課税標準の特例」という軽減措置が設けられています。

同軽減措置が適用された中古住宅の建物の不動産取得税と固定資産税の課税標準額の違いは、軽減措置により固定資産税評価額から差し引かれた額の違いです。

同軽減措置は、現行の耐震基準を満たす、床面積が50㎡以上240㎡以下などの住宅である建物を取得し、税事務所に申請をすることによって適用されます。

適用されれば、不動産取得税を計算する際の課税標準額は、その建物の固定資産税評価額から最高で1,200万円が差し引かれた額となります。

たとえば、固定資産税評価額が1,500万円の建物を取得し、同軽減措置の適用を受け、固定資産税評価額から1,200万円が差し引かれた額が課税標準額になるとしましょう。

であれば、不動産取得税の課税標準額は300万円になります。

一方、同軽減措置が適用されたとしても、その建物にはじめて課される固定資産税の課税標準額は、その建物の固定資産税評価額となります。

固定資産税評価額が1,500万円の建物を取得したのであれば、固定資産税の課税標準額も1,500万円になるといった具合です。

1-5. 住宅が建つ土地の不動産取得税と固定資産税の課税標準額の違い

住宅が建つ土地の不動産取得税と固定資産税の課税標準額の違いは、軽減措置により固定資産税評価額から差し引かれる額の違いであり、固定資産税の課税標準額の方が低くなります。

令和9年3月31日までに住宅が建つ土地を取得すると、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」という軽減措置が申請不要で適用されます。

同軽減措置が適用されれば、不動産取得税の課税標準額は、固定資産税評価額の2分の1となります。

たとえば、固定資産税評価額が2,000万円の土地を取得したのであれば、その2分の1である1,000万円が不動産取得税の課税標準額になるといった具合です。

また、住宅が建つ土地には、「住宅用地に対する固定資産税の課税標準の特例(通称:住宅用地の特例)」という軽減措置が適用されます。

住宅用地の特例が適用されれば、その土地にはじめて課される固定資産税の課税標準額は、固定資産税評価額の6分の1などになります。

例を挙げると、固定資産税評価額が2,000万円の土地を取得したのであれば、その6分の1である333万3,300円などが固定資産税の課税標準額になるといった具合です。

なお、住宅用地の特例は、中古住宅やマンションが建つ土地を取得した場合は、一部例外を除き既に適用済みです。

一方、更地に新築をした場合は、一部の市町村では、期限内に申請をした場合に限り適用されることがあるため注意してください。

その期限は市町村によって異なりますが、多くの場合は、その土地に新築が完成した年の翌年の1月31日です。

しかし、期限内の申請を忘れたとしても、住宅用地の特例が適用されないというわけではありません。

期限後に申請をした場合は、申請が受理された年の翌年から住宅用地の特例が適用されます。

住宅用地の特例の特例の詳細は、本記事の「2-2.住宅用地の固定資産税の課税標準額が減額される軽減措置」にてご紹介中です。

更地に新築をし、住宅用地の特例の申請をしていないという方がいらっしゃいましたら、ぜひご覧ください。

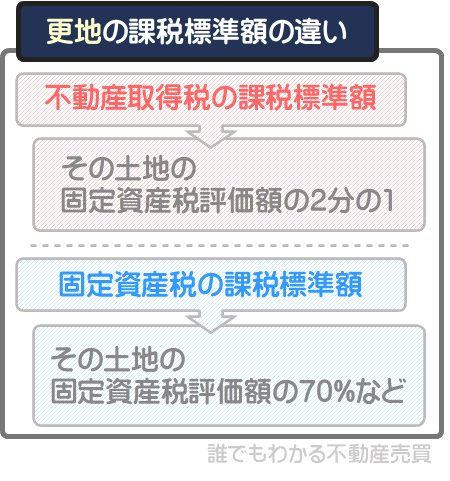

1-6. 更地の不動産取得税と固定資産税の課税標準額の違い

更地の不動産取得税と固定資産税の課税標準額の違いは、適用される軽減措置の違いであり、不動産取得税の課税標準額の方が低くなります。

令和9年3月31日までに宅地である更地を取得すると、「宅地評価土地の取得に対して課する不動産取得税の課税標準の特例」という軽減措置が申請不要で適用されます。

同軽減措置が適用されれば、不動産取得税の課税標準額は、その土地の固定資産税評価額の2分の1となります。

たとえば、固定資産税評価額が1,000万円の更地を取得したのであれば、500万円が不動産取得税の課税標準額になるといった具合です。

一方、全ての土地には「負担調整措置」という軽減措置が申請不要で適用されます。

同軽減措置が適用されれば、更地の固定資産税の課税標準額は、固定資産税評価額の70%が上限となります。

例を挙げると、固定資産税評価額が1,000万円の更地を取得したのであれば、その土地にはじめて課される固定資産税の課税標準額は700万円が上限になるといった具合です。

2. 申請はお済みですか?不動産取得税と固定資産税の軽減措置

建物の不動産取得税には「不動産取得税の課税標準の特例」という軽減措置が設けられています。

また、住宅が建つ土地には「住宅用地に対する固定資産税の課税標準の特例(通称:住宅用地の特例)」という軽減措置が設けられています。

それらの軽減措置が適用されれば、固定資産税評価額から一定の額が差し引かれた額が課税標準額となり、不動産取得税と固定資産税の課税標準額に違いが生じます。

そして、不動産取得税や固定資産税が安くなりますが、軽減措置の適用を受けるためには、税事務所などへの申請が必要となる場合があります。

ここからは、建物や住宅が建つ土地を取得したものの、軽減措置の申請を行っていない方へ向けて、軽減措置の適用条件や申請の必要性を解説しましょう。

2-1. 建物の不動産取得税の課税標準額が減額される軽減措置

新築、中古住宅を問わず、一定の条件を満たす住宅である建物を取得すれば、「不動産取得税の課税標準の特例」が適用されます。

同軽減措置が適用されれば、固定資産税評価額から最高で1,200万円が差し引かれた額が課税標準額となり、不動産取得税が大きく減額されます。

また、不動産取得税と固定資産税の課税標準額に違いも生じます。

同軽減措置の適用条件は、主に以下のとおりです。

軽減措置の主な適用条件

- 新築の戸建てであれば、床面積が50㎡以上240㎡以下の建物を取得した

- 中古住宅の戸建てであれば、現行の耐震基準を満たす、床面積が50㎡以上240㎡以下の建物を取得した

- 新築のマンションであれば、戸内の床面積が50㎡以上200㎡程度以下の物件を取得した

- 中古マンションであれば、現行の耐震基準を満たす、戸内の床面積が50㎡以上200㎡程度以下の物件を取得した

「不動産取得税の課税標準の特例」の適用を受けるためには、一部例外を除き、税事務所への申請が必要です。

そして、これから不動産取得税を納める状況において同軽減措置が適用されれば、納税額が安くなります。

すでに不動産取得税を納めた状況において同軽減措置が適用されれば、納め過ぎた税額が還付されます。

ただし、一部の都道府県では、「不動産取得税の課税標準の特例」の申請期限が設けられているため注意してください。

その期限は、主に建物を取得した日の翌日から60日以内です。

とはいうものの、期限後の申請が認められないというわけではありません。

期限後あっても、やむを得ない事情により遅れたことを伝えつつ申請し、その理由が妥当と判断されれば軽減措置が適用されます。

期限後に申請をする際の注意点は、当サイト「誰でもわかる不動産売買」にて公開中のコンテンツにて詳しくご紹介中です。

これから軽減措置の申請をするという方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

不動産取得税を軽減する措置の申請を忘れたときの対処法

2-2. 住宅用地の固定資産税の課税標準額が減額される軽減措置

新築、中古住宅、戸建て、マンションを問わず、住宅である建物が建つ土地には「住宅用地に対する固定資産税の課税標準の特例(通称:住宅用地の特例)」が適用されます。

住宅用地の特例が適用されれば、その土地の固定資産税を計算する際の課税標準額は、固定資産税評価額の6分の1などに減額されます。

これにより、不動産取得税と固定資産税の課税標準額に違いが生じますが、土地の固定資産税が大きく減額されます。

住宅用地の特例は、中古住宅が建つ土地を取得した場合は、一部例外を除き適用済みです。

一方、建売を取得した場合や、更地に新築をした場合などは、一部の市町村では期限内の申請が求められ、申請が受理された後に住宅用地の特例が適用されます。

期限が設けられている市町村において、その期限は、主に新築を取得した、または新築が完成した年の翌年の1月31日です。

しかし、期限内の申請を忘れたとしても、住宅用地の特例が全く適用されないというわけではありません。

申請が受理された年の翌年から、住宅用地の特例が適用されることとなります。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、住宅用地の特例など、固定資産税の軽減措置の申請を忘れた場合の対処法ばかりを解説するコンテンツを公開中です。

固定資産税の軽減措置にご興味ある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税の軽減措置の申請を忘れたときの対処法

まとめ

不動産取得税と固定資産税の課税標準額の違いを解説しました。

不動産取得税と固定資産税の課税標準額は、その建物や土地の固定資産税評価額であり違いはありません。

しかし、不動産取得税の課税標準額はその不動産を取得した時点の固定資産税評価額であるのに対し、固定資産税の課税標準額はその不動産を取得した年の翌年の固定資産税評価額となります。

建物や土地の固定資産税評価額は定期的に見直され、前の年と変わらないことがあれば、高くなったり安くなったりすることがあります。

よって、不動産取得税と固定資産税の課税標準額は、同じ固定資産税評価額であっても額が違うという状況が発生します。

また、建物の不動産取得税や土地の固定資産税には、固定資産税評価額から一定の額が差し引かれた額が課税標準額となる軽減措置が設けられています。

それらの軽減措置が適用されれば、不動産取得税と固定資産税の課税標準額はどちらも固定資産税評価額でありつつも、額が全く違うという状況が発生します。

不動産取得税と固定資産税の課税標準額の違いをお調べの方がいらっしゃいましたら、ぜひご参考になさってください。失礼いたします。

記事公開日:2024年22月

こちらの記事もオススメです