不動産を一括で購入すると税務署からお尋ねが。どうすれば良い?

住宅や土地、マンション、賃貸アパートなどの不動産を現金一括で購入すると、税務署からお尋ねの手紙が届くことがあります。

お尋ねの内容は資金の調達方法を問うもので、所得税や贈与税の申告漏れを疑っての質問ですが、まずは落ち着くことが大切です。

税務署からのお尋ねの対処法、お尋ねを無視した場合の顛末、お尋ねが届く時期、贈与税が非課税になる軽減措置などご紹介しましょう。

目次

- 1. お尋ねの内容は?

- 2. 税務署からのお尋ねが届きやすいのはどんな人?

- 3. お尋ねはいつ届く?無視するとどうなる?

- 4. 税務署からのお尋ねは、来ないこともある

- 5. お尋ねの返送前にチェックすべき贈与税の軽減措置

- 5-1. 誰でも適用「110万円の基礎控除」

- 5-2. 親子の贈与に適用「住宅取得等資金の贈与税の特例」

- 5-3. 親子の贈与に適用「相続時精算課税」

- 5-4. 夫婦間の贈与に適用「贈与税の配偶者控除の特例」

1. お尋ねの内容は?

新築の一戸建てや分譲マンション、中古住宅、中古マンション、土地、賃貸用アパートなどの不動産を現金一括で購入すると、税務署からお尋ねの手紙が届くことがあります。

手紙の名目は「お買いになった資産の買入価額などについてのお尋ね」や、「新築、買入れまたは賃借された家屋等についてのお尋ね」など様々ですが、主な質問内容は以下のとおりです。

- 不動産を買い入れた者の住所、氏名、年齢、職業、年収

- 買い入れた不動産の所在地、買い入れ価格、床面積、敷地面積

- 不動産を買い入れた時期

- 不動産の売り主の住所、氏名、買い主との関係

- 不動産を買い入れた際に要した登記費用や仲介手数料の額

- 預貯金から不動産を現金一括で買い入れた場合は、その預貯金を預けていた金融機関の名称

- 個人から資金を借り入れつつ不動産を現金一括で買い入れた場合は、資金の貸主の住所、氏名、あなたとの関係

- なにかしらの不動産を売却しつつ買い入れ資金を調達した場合は、売却した不動産の所在地と売却額

- なにかしらの不動産を売却しつつ得た利益で新たな不動産を買い入れた場合は、その利益に対する確定申告を行った税務署の名称

- 贈与を受けつつ不動産の買い入れ資金を調達した場合は、贈与を行った者の住所、氏名、あなたとの間柄、その贈与に課される贈与税の申告を行ったか否か、申告を行った場合は申告先の税務署の名称

- 買い入れた不動産の持分を複数人に設定した場合は、その共有者の住所、氏名、年齢、持分の割合、あなたとの間柄

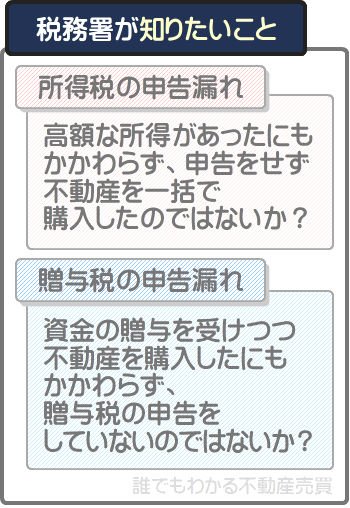

お尋ねの内容は多岐にわたりますが、税務署が知りたいのは、高額な所得があったにもかかわらず申告をせず不動産を購入したのではないかという点です。

また、無償で資金の提供を受けつつ不動産を購入したものの、贈与税の申告をしていないのではないかという点も含まれます。

いずれにせよ即返送するのは避け、慌てず落ち着いて答えを記入し、何度も見直してから返送をしてください。

なお、資金の贈与を受けつつ一戸建てやマンションなどの不動産を一括で購入した場合は、歴年(1月1日から12月31日)に受けた贈与が110万円以下であれば、贈与税は課されません。

たとえば、親から1,100万円の住宅購入資金の贈与を受け、1,500万円の中古マンションを購入したとしましょう。

その贈与が毎年110万円ずつ計10回行われたのであれば、贈与税は課されず申告も不要になるといった具合です。

その他にも贈与税には、適用を受けるためには期限内の申告が必要ですが、親から子に500万円以下の住宅購入資金が贈与された場合や、夫婦間で行われた住宅購入資金の贈与に課される贈与税が非課税になる軽減措置が設けられています。

贈与を受けつつ不動産を現金一括で購入し、税務署からお尋ねが届いた場合は、それらの軽減措置が適用されるか否かも確認しつつ返送してください。

贈与税の主な軽減措置は、本記事の「5. お尋ねの返送前にチェックすべき贈与税の軽減措置」にてご紹介中です。

また、誰かから資金を借り入れつつ一戸建てやマンションなどの不動産を現金一括払いで購入した場合は、きちんと金銭消費貸借契約書(いわゆる借用書)を作成してください。

作成する契約書には、月々の返済額や返済期間が記されていなければなりません。

- 直ちに返送することは避け、一つ一つの答えに慎重に答えつつ返送する

- 歴年に受けた贈与が110万円以下であれば贈与税はかからない

- 期限内の申告が必要だが、一定の条件を満たしつつ親から子に住宅購入資金が贈与された場合や、夫婦間で住宅購入資金の贈与が行われた場合は、贈与税の軽減措置が適用される

- 住宅購入資金を借り入れつつ一戸建てやマンションなどの不動産を現金一括払いで購入した場合は、月々の返済額や返済期間が記された借用書を作成しつつ保管しておく

つづいて、税務署からのお尋ねが届きやすい人の特徴をご紹介しましょう。

2. 税務署からのお尋ねが届きやすいのはどんな人?

新築の一戸建てや分譲マンション、中古住宅、中古マンション、土地などの不動産を現金一括払いで購入すると、税務署からお尋ねが届くことがあります。

ここからは、お尋ねが届きやすい人の特徴をご紹介しましょう。

2-1. 年齢や年収に見合わない不動産を現金一括で購入した

20代や30代などと若く、申告をしている所得が300万円などであるにもかわらず高額な不動産を現金一括で購入すると、年齢や収入に見合わない不動産を購入したとみなされ、税務署からお尋ねが届きやすくなります。

この状況において税務署が知りたいのは、所得税と贈与税の申告漏れの有無です。

具体的には、申告した額より多くの所得を得つつ不動産を購入したのではないか、または歴年に110万円を超える贈与を受けつつ不動産を購入したのではないか確認しようとしています。

2-2. 住宅ローンを利用せず不動産を現金一括で購入した

住宅ローンを利用せず年齢や年収に見合わない不動産を現金一括で購入すると、税務署からお尋ねが届きやすくなります。

この状況において税務署が知りたいのは、どのように住宅購入資金を調達したかという点です。

長年貯めた貯金で不動産を一括で購入した場合は、それを記載しつつお尋ねを返送してください。

また、夫婦間で住宅購入資金を貸し借りしつつ不動産を一括で購入した場合は、それを証明できる借用書のコピーを添付してお尋ねを返送するのが良いでしょう。

借用書は、毎月いくら返済するか、いつまでに返済するかなどが記された、金銭を借り入れた者が返済をする意思があることが第三者に伝わる内容でなければなりません。

2-3. 資金の提供額に応じた持分が設定されていない

夫婦など複数人で資金を提供しつつ不動産を購入したものの、所有権を有する者が一人となっている場合は、税務署からお尋ねが届きやすくなります。

また、夫婦など複数人で資金を提供しつつ不動産を購入したものの、所有権の持分の割合が提供額に見合わなければ、税務署からお尋ねが届きやすくなります。

この状況において税務署が知りたいのは、贈与税の申告漏れの有無です。

不動産を購入すると、その不動産の所有権を得たことを登記するのが通例です。

登記とは、法務省の地方支部局「法務局」に設置されている登記簿という公の帳簿に、その不動産の権利を有する者に関する情報を記すことを指します。

その登記ですが、所有権を有する者を一人とすることもできますが、複数人にすることもできます。

所有権を有する者を複数人に設定することを「持分の共有」などと呼び、資金の提供額に応じた割合が設定されていれば問題はありません。

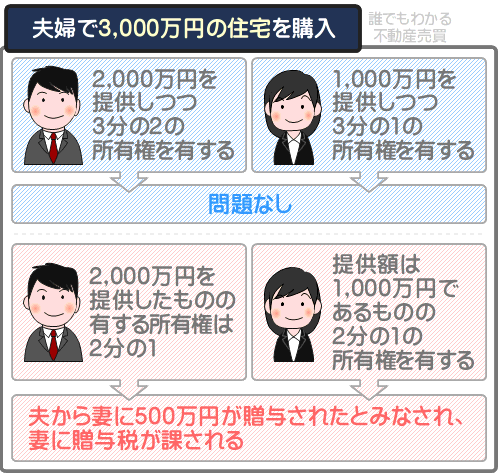

たとえば、夫婦でペアローンや連帯債務などの住宅ローンを組み、夫が2,000万円、妻が1,000万円を借り入れつつ3,000万円の住宅を購入したとしましょう。

その状況においては、夫が3分の2、妻が3分の1の所有権を有する持分割合であれば差し支えありません。

しかし、夫も妻も2分の1ずつなど、資金の提供額と異なる持分の割合が設定されていれば、提供額と異なる割合の分の贈与が行われたとみなされ贈与税が課されます。

誤った持分の割合で登記をしたのであれば、司法書士に依頼するなどして「所有権更正登記」という登記を行うことにより是正でき、是正すれば贈与税は課されません。

是正する場合は、是正する予定であることを記しつつお尋ねを返送するのが良いでしょう。

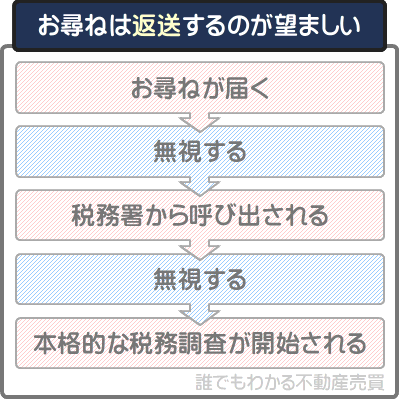

3. お尋ねはいつ届く?無視するとどうなる?

お尋ねが税務署から届くのは、不動産を一括で購入後半年から1年程度が経過したころです。

また、お尋ねは任意調査であり、法的に回答する義務はありません。

そのため、お尋ねを無視しても罰則などはありませんが、税務署が所得税や贈与税の申告漏れを疑っていることには変わりありません。

よって、お尋ねを無視するとあらためて税務署から「調査について」などの手紙が届き、税務署に呼び出される可能性があります。

税務署からの呼び出しも無視できますが、呼び出しを無視すると本格的な税務調査が開始されます。

したがって、税務署からお尋ねが届いた場合は、1週間から10日程度の日にちをかけつつ焦らず落ち着いて質問に答え、返送するのが良いでしょう。

4. 税務署からのお尋ねは、来ないこともある

不動産を現金一括で購入するとお尋ねが届くことがありますが、年齢と所得などに応じた不動産を購入した場合は、来ないこともあります。

実際に私も不動産を一括で購入した経験がありますが、お尋ねは来ませんでした。

お尋ねが来ない理由を察するに、普段から丁寧に申告をしているからと考えられます。

たとえば、私は不動産賃貸業を営み、マイホームを含め幾度となく不動産を売却していますが、利益が出ればその都度申告をしています。

おそらく税務署は、私が申告をした履歴を確認することにより「ああ、これぐらいの不動産なら一括で買う資金があってもおかしくはないな」と判断するのではないでしょうか。

ただし、中古住宅を購入価格より大幅に安く売却した数ヶ月後に、「売却額を教えてください」という内容のハガキが税務署から届いたことはあります。

その際は、正確な売却額を記しつつ返送しました。

税務署からお尋ねが届いた場合は、皆さんも焦らず落ち着いて返送してください。

5. お尋ねの返送前にチェックすべき贈与税の軽減措置

資金の贈与を受けつつ不動産を一括で購入し、税務署からお尋ねが届いた場合は、贈与税の申告漏れを疑っての質問です。

しかし、贈与税にはいくつかの軽減措置が設けられ、贈与を受けた年の翌年の3月15日までに申告をする必要がある場合もありますが、適用されれば一定の額までの贈与に対して贈与税が課されません。

ここからは、資金の贈与を受けつつ不動産を現金一括で購入し、税務署からお尋ねが届いた方へ向けて、返送をする前にチェックすべき贈与税の軽減措置をご紹介しましょう。

5-1. 誰でも適用「110万円の基礎控除」

贈与税には110万円の基礎控除が設けられ、歴年(1月1日から12月31日までの間)に同一の贈与者から受けた贈与が110万円以下であれば贈与税が課されず申告も不要です。

この基礎控除を上手く利用すれば、贈与税を非課税にできます。

たとえば、夫婦間で500万円の贈与を行う場合は、5年をかけて毎年100万円ずつ計5回贈与をすれば、贈与税が課されません。

資金の贈与を受けつつ不動産を現金一括で購入し、税務署からお尋ねが届いた場合は、贈与を受けた額が基礎控除額以下ではないかご確認ください。

5-2. 親子の贈与に適用「住宅取得等資金の贈与税の特例」

令和5年12月31日までに、父母や祖父母などから一定の条件を満たしつつ資金の贈与を受け、住宅である不動産を購入すれば「住宅取得等資金の贈与税の特例」が適用されます。

同特例の適用を受けるためには、贈与を受けた年の翌年の3月15日までに申告をしなければなりませんが、適用されれば、500万円(省エネ住宅を購入した場合は1,000万円)までの贈与に対する贈与税が非課税になります。

同特例が適用される主な条件は、以下のとおりです。

- 令和4年1月1日から令和5年12月31日までの間に、父母や祖父母などの直系直属から、自らが居住する住宅を購入するための資金の贈与を受けた

- 贈与を受けつつ購入した住宅の床面積が50㎡以上240㎡以下(贈与を受けた年の合計所得が1,000万円以下であれば40㎡以上240㎡以下)である

- 贈与を受けた年の合計所得が2,000万円以下(床面積が40㎡以上240㎡以下の住宅を購入した場合は1,000万円以下)である

- 取得した住宅の売り主が、自らの配偶者や親族ではない

住宅取得等資金の贈与税の特例の適用を受けるためには期限内の申告が必要ですが、間に合うのであればぜひ申告をしてください。

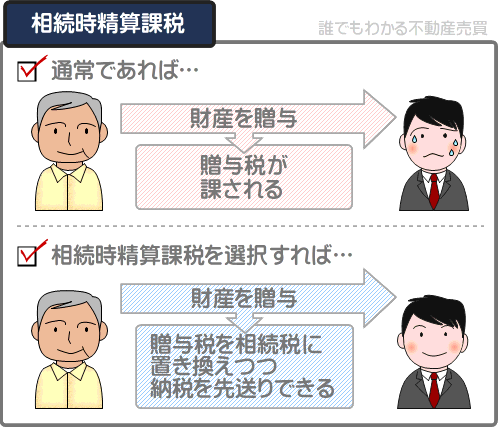

5-3. 親子の贈与に適用「相続時精算課税」

60歳以上の父母や祖父母から資金の贈与を受けつつ不動産を現金一括で購入したのであれば、「相続時精算課税」を選択することにより、2,500万円までの贈与に課される贈与税を相続税に置き換えつつ納税を先送りできます。

父母や祖父母から子や孫に財産の贈与が行われたのであれば、本来であれば子や孫に贈与税が課されます。

しかし、贈与税が課されることとなれば、子や孫は贈与を受けた資金を満足に使用できません。

そこで選択するのが「相続時精算課税」であり、選択すれば、2,500万円までの贈与に対して課される贈与税を、父母や祖父母が亡くなった後に課される相続税に置き換えつつ納税を先送りできます。

ただし、相続時精算課税を選択するためには、贈与を受けた年の翌年の3月15日までに税務署に申告をする必要があります。

また、相続時精算課税を選択すれば、その後に同一の贈与者から受ける贈与に対して、110万円の基礎控除が適用されないため注意してください。

相続時精算課税にはいくつかのデメリットがあり、慎重に選択をしなければなりません。

相続時精算課税の詳細は、当サイト「誰でもわかる不動産売買」にて公開するコンテンツにてわかりやすく解説中です。

父母や祖父母から住宅購入資金の贈与を受けつつ不動産を一括で購入し、税務署からお尋ねが届いた方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

相続時精算課税制度とは?わかりやすく解説

5-4. 夫婦間の贈与に適用「贈与税の配偶者控除の特例」

一定の条件を満たしつつ妻や夫などの配偶者から住宅購入資金の贈与を受け、贈与を受けた年の翌年の3月15日までに申告をすれば、「贈与税の配偶者控除の特例」が適用されます。

同特例が適用されれば、基礎控除額と合わせて2,110万円までの贈与に対する贈与税が非課税となります。

同特例が適用される主な条件は、以下のとおりです。

- 婚姻期間が20年を過ぎた夫婦間で、妻、または夫から居住用の不動産を購入するための資金の贈与を受けた

- 贈与を受けた年の翌年の3月15日までに、贈与を受けた者が購入した不動産に居住している

まとめ

現金一括で不動産を購入し、税務署からのお尋ねが届いた際の対処法やお尋ねを無視した場合の顛末、贈与税が非課税になる軽減措置などご紹介しました。

現金一括で不動産を購入しつつ税務署からお尋ねが届いたのであれば、それは所得税と贈与税の申告漏れを疑っての質問です。

直ちに返送することは避け、焦らず落ち着いて質問に答えつつ返送してください。

資金を借り入れつつ現金一括で不動産を購入した場合は、月々の返済額や返済期限が記された借用書を作成し、いつでも税務署に見せることができるように大切に保管してください。

また、贈与税には110万円の基礎控除が設けられているため、歴年に受けた贈与の合計額が110万円以下であれば贈与税は課されません。

さらに、贈与税には、贈与を受けた年の翌年の3月15日までの申告が必要ですが、夫婦や親子の間で行われた贈与に適用される軽減措置も設けられています。

贈与を受けつつ不動産を一括で購入し、税務署からお尋ねが届いた場合は、期限内であれば申告も検討してください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年7月

記事公開日:2019年12月

こちらの記事もオススメです