登記とは?わかりやすく解説

不動産を購入したり、住宅ローンを利用しようと見積もりを取ると「登記費用:10万円」などと書かれていることがあります。

この登記とは、いったい何を意味するのでしょうか。

不動産の購入を希望しつつ登記の意味がわからないとお困りの方へ向けて、イラスト付きで不動産登記の意味をわかりやすく簡単に解説しましょう。

なお、ご紹介するのは不動産登記に関する内容であり、法人登記や商業登記には該当しないためご注意ください。

目次

- 1. 登記とは、その不動産の所有者名などを公の帳簿に記すこと

- 2. 不動産に関する登記いろいろ

- 2-1. 不動産を購入した場合「所有権移転登記」

- 2-2. 新築した場合「表題登記」と「所有権保存登記」

- 2-3. 住宅ローンで不動産を購入した場合「抵当権の設定登記」

- 2-4. 引っ越しした場合「住所変更の登記」

- 3. 登記費用とは?

- 4. 登記事項証明書とは?

- まとめ - 登記簿の写しの見本はこちら

1. 登記とは、その不動産の所有者名などを公の帳簿に記すこと

登記とは、登記簿と呼ばれる公の帳簿に、不動産の所有者などに関する情報を記す行為です。

たとえば、土地を所有するAさんがいらっしゃったとしましょう。

そこに大工のBさんが現れ、Aさんの土地に勝手に家を建てはじめました。

慌てたAさんは、Bさんに「この土地は私の土地であり、私に所有権がある。よって、この土地に勝手に家を建ててはいけない」と主張します。

しかし、Bさんは、「この土地がAさんの土地であるという証拠はあるのですか?土地に名前でも書いてあるのですか?」と反論します。

土地に名前など書けるはずがなく、地面に書いても雨が降れば消えてしまいます。Aさんは困り果ててしまいました。

しかし、土地が登記されていれば問題ありません。

冒頭でご説明したとおり登記とは、登記簿と呼ばれる公の帳簿に、不動産の所有者などに関する情報を記す行為です。

登記簿は法務省の地方支部局である法務局に設置され、誰もが閲覧することが可能であり、登記簿に所有者が記されていれば、他人が勝手に利用することなどはできません。

このように登記とは、その不動産の所有者を明確にし、所有者が所有権を主張できるように、登記簿にその不動産の情報を記す行為を意味します。

日本にはたくさんの土地や建物などの不動産が存在し、それぞれに所有者が存在しますが、ほぼ全ての不動産は登記され、所有者などに関する情報が登記簿に記されています。

そして、登記簿に記されている所有者は、他人に所有権を主張することが可能です。

1-1. 最近の登記簿はデータベース化されている

先にご説明したとおり登記とは、登記簿と呼ばれる公の帳簿に、その不動産の所有者などに関する情報を記す行為です。

この説明に間違いはありませんが、最近の登記簿は帳簿ではなく、ハードディスクなどの磁気ドライブを用いてデータベース化されているため留意してください。

2. 不動産に関する登記いろいろ

登記とは、その不動産の所有者などに関する情報を登記簿に記す行為です。

そして、不動産を売買すると以下のような様々な登記が必要となります。

2-1. 不動産を購入した場合「所有権移転登記」

登記簿には、その不動産の所有者に関する情報が記されています。

そのため、不動産が売買されるなどして持ち主が変わった場合は、登記簿に記されている所有者を売り主から買い主に変更しなくてはなりません。

登記簿に記されている所有者に関する情報を変更することを「所有権移転登記」と呼びます。

不動産を売買すると名義変更が必要であり、その名義変更が所有権移転登記というわけです。

2-2. 新築した場合「表題登記」と「所有権保存登記」

新築した場合は、まずはその新築の所在地、構造、床面積、新築された日など、基本的な情報を登記する必要があります。

この登記を「表題登記」などと呼び、表題登記は住宅が完成後1ヵ月以内に実施しなくてはなりません。

つぎに、表題登記に加え、その住宅が誰のものであるか登記する必要があります。

この登記を「所有権保存登記」と呼び、所有権保存登記は任意です。

なお、「誰でもわかる不動産売買」では、表題登記をわかりやすく解説するコンテンツも公開中です。お時間のある方は、ぜひご覧ください。

関連コンテンツ

表示登記とは?わかりやすく解説(イラスト付きでよくわかる)

2-3. 住宅ローンで不動産を購入した場合「抵当権の設定登記」

住宅を購入すると、その不動産の所有者が売り主から買い主に変わったことを記す登記である「所有権移転登記」が、新築した場合は「所有権保存登記」などが必要です。

さらに、住宅ローンで住宅を購入した場合は、それらの登記に加え「抵当権の設定登記」が必要となります。

抵当権の設定登記とは、その不動産が担保に入っていることを記す登記です。

住宅ローンでマイホームを購入する際は、資金を貸し出す金融機関が、購入する住宅を担保に取ります。

そして、住宅ローンの借り主が返済を滞らせれば、金融機関は担保に取った住宅を売却し、返済金に充当します。

住宅が担保に取られている場合は、その情報も登記簿に記す必要があり、その登記を「抵当権の設定登記」と呼びます。

2-4. 引っ越しした場合「住所変更の登記」

登記簿には、その不動産の所有者名と共に、所有者の住所も記載されています。

よって、お住いになられていない不動産を所有しつつ引っ越しして住所が変わった場合は、登記簿に記されている住所を変更する登記が必要です。

この登記を「登記名義人住所変更登記」などと呼びます。

登記名義人住所変更登記は比較的簡単であり、必要書類も申請書と登記事項証明書、住民票などと少数なため、法務局に申請することによりご自分で手続きを行うことも可能です。

申請書は、「法務局|不動産登記の申請書様式について」の「登記申請書の様式及び記載例」の「10 登記名義人住所・氏名変更登記申請書(住所移転の場合)」よりダウンロードできます。

3. 登記費用とは?

不動産を購入しようと見積もりを取ると、登記費用という項目が含まれています。

この場合における登記費用とは、名義変更や名義人を設定するために掛かる費用です。

多くの不動産は、持ち主が所有権を主張できるように、登記簿と呼ばれる帳簿に所有者などに関する情報が記されています。

そのため、不動産が売買されることにより持ち主が変更された場合は、登記簿に記されている所有者名を書き換えなくてはなりません。

また、新築を購入した場合は、新築の持ち主を明確にするために、所有者名を登記簿に記す必要があります。

わかりやすく簡単に解説すると、不動産を購入した場合は名義変更が必要であり、新築を購入した場合は名義人を設定しなければならないというわけです。

これらの名義変更や名義人を設定する行為が登記であり、登記には複雑な手続きが必要となるため、司法書士に報酬を支払いつつ代行させるのが通例となっています。

この司法書士に支払う報酬が、登記費用です。

また、名義変更や名義人を設定する登記を行う際は、登録免許税という税金が課せられます。

登録免許税は安ければ数万円など、高い場合は十数万円以上などであり、見積もりに記載されている登記費用には、司法書士への報酬と共に登録免許税が含まれている場合もあるため留意してください。

なお、誰でもわかる不動産売買では、登録免許税をわかりやすく解説するコンテンツも公開中です。 お時間のある方は、是非ご覧ください。

関連コンテンツ

登録免許税とは? 意味や税額の計算方法をわかりやすく解説

4. 登記事項証明書とは?

住宅ローン控除やすまい給付金などの必要書類を確認すると、登記事項証明書が含まれています。

登記事項証明書とは、登記簿を写した書面であり、法務省の地方支部局である法務局に請求することにより交付されます。

不動産を購入するなどして取得すると、その所有者を明確にするために、所有者名などに関する情報を登記簿に記さなければなりません。

登記簿とは、その不動産の所有者などに関する情報が記された公の帳簿であり、登記簿を写した書面が登記事項証明書です。

なお、誰でもわかる不動産売買では、登記事項証明書をわかりやすく解説するコンテンツも公開中です。

お時間のある方は、ぜひご覧ください。

関連コンテンツ

登記事項証明書とは?登記簿謄本との違いは?わかりやすく解説

まとめ - 登記簿の写しの見本はこちら

登記をわかりやすく簡単に解説しました。

登記とは、その不動産の所有者などに関する情報を登記簿に記す行為です。

不動産が登記されれば、その不動産の所有者が明確になり、所有者は所有権を主張しつつ自分の不動産を守ることができます。

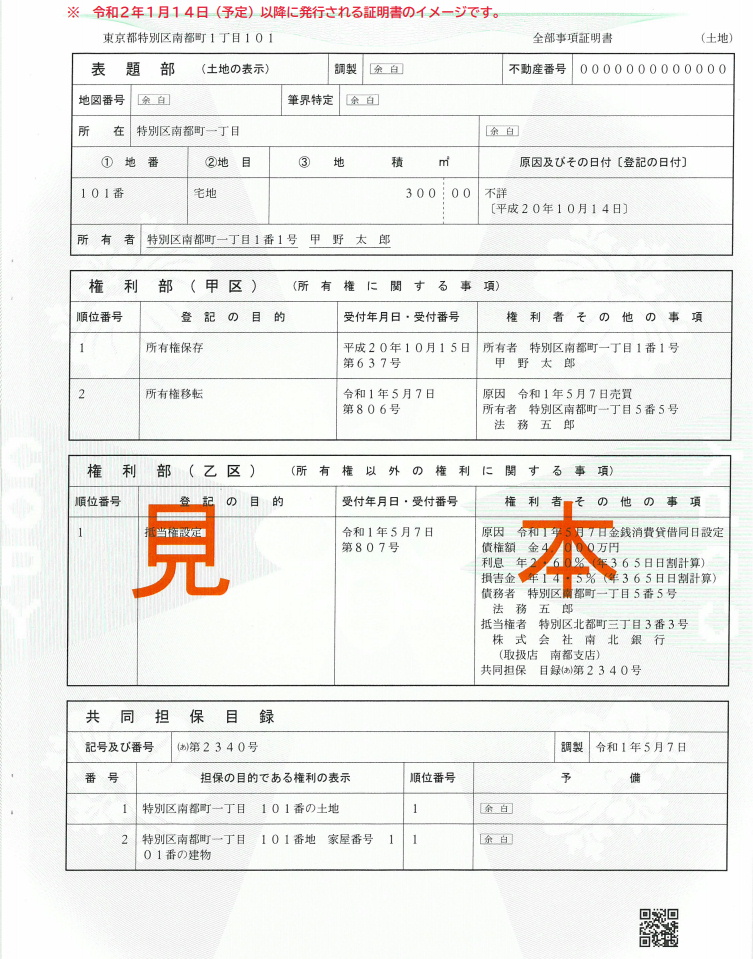

なお、この記事で登記簿は誰もが閲覧できるとご紹介しましたが、法務省が公開する、登記簿を写した書面である登記事項証明書の見本は以下のとおりです。

登記事項証明書の見本

出典:法務局ホームページ

登記簿に記載されている内容は、その不動産が所在する地域を管轄する法務局、または「登記情報提供サービス」にて500~600円などの手数料を支払いつつ、登記事項証明書の交付を請求することにより閲覧できます。

ご紹介した内容が、不動産登記をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2020年8月

記事公開日:2019年12月

こちらの記事もオススメです