土地の贈与を他人から受け、贈与税がかからない条件

土地をタダでもらう、無償で譲り受けるなどすると贈与税がかかります。

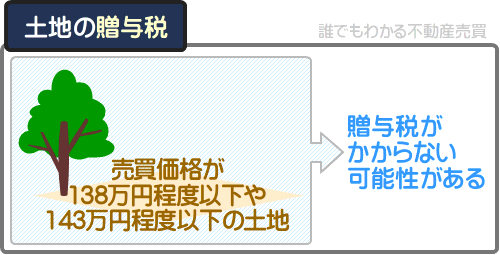

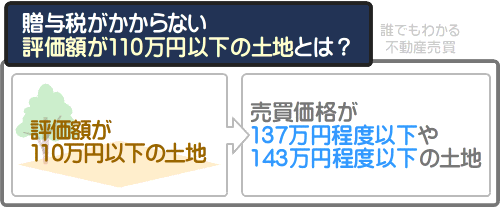

そこで気になるのが税額ですが、売買価格が138万円程度以下や143万円程度以下の土地は評価額が110万円以下となり、贈与税はかかりません。

他人から土地の贈与を受けつつ贈与税がかからない条件と、かかる場合の税額をご紹介しましょう。

目次

- 1. 贈与税の仕組みと計算方法

- 2. 贈与税がかからない評価額が110万円以下の土地とは?

- 2-1. 市街地の土地は路線価方式で評価額を計算する

- 2-2. 田舎の土地は倍率方式で評価額を計算する

- 2-3. 売買価格が143万円以下の土地は贈与税がかからない理由

- 2-4. 負担付贈与を受けた場合は、評価額の計算方法が異なる

- 3. 他人から土地をもらうと税金はいくら?

- まとめ - 贈与税がかかる場合は申告が必要

1. 贈与税の仕組みと計算方法

冒頭でご紹介したとおり、評価額が110万円以下の土地の贈与を他人から受けた場合は贈与税はかかりませんが、まずは贈与税の仕組みと計算方法を簡単にご紹介しましょう。

贈与税の仕組みと計算方法を知れば、他人から土地の贈与を受け、贈与税がかからない条件を自ずと理解できるため、ぜひお読みください。

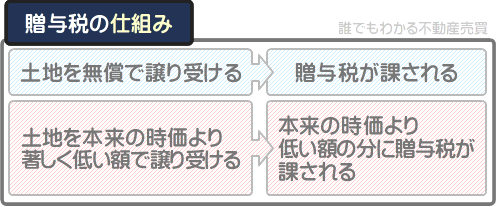

贈与税とは、不動産などの財産を無償で譲り受けることにより課される税金です。

たとえば、評価額が300万円の土地を無償で譲り受けた場合は、300万円の贈与を受けたとみなされ、贈与を受けた300万円に贈与税が課されます。

また、本来の時価より著しく低い額で土地などを購入した場合も、贈与税が課されます。

例を挙げると、時価が1,000万円の土地を300万円で購入した場合は、700万円の贈与を受けたとみなされ、贈与を受けた700万円に贈与税が課されるといった具合です。

土地などの財産の贈与を受けつつ贈与税が課される場合は、贈与を受けた年の翌年の2月1日から3月15日までの間に税務署に申告をし、3月15日までに納税をしなければなりません。

また、贈与税には、「暦年課税」と「相続時精算課税」という納税方法があり、状況に応じた方法で納税をすることとなります。

暦年課税と相続時精算課税の詳細は、以下のとおりです。

1-1. 暦年課税による贈与税の納税

他人から土地の贈与を受けた場合は、「暦年課税(れきねんかぜい)」で贈与税を納めることとなります。

暦年課税とは、「歴年(その年の1月1日から12月31日までの間)に贈与を受けた財産の評価額の合計」を基に、贈与税を計算しつつ納税する方法です。

贈与税を計算する基となる「暦年に贈与を受けた財産の評価額の合計」を課税価格と呼びます。

また、暦年課税には110万円の基礎控除額が設けられ、課税価格から110万円を差し引いた額に、税率を掛け算した額が贈与税となります。

- 暦年課税とは、暦年(その年の1月1日から12月31日まで)に贈与を受けた財産の評価額の合計を基に税額を計算し、贈与税を納税する方法

- 暦年に贈与を受けた財産の評価額の合計を「課税価格」という

- 暦年課税には110万円の基礎控除額が設けられ、課税価格から基礎控除額を差し引いた額に、税率を掛け算しつつ贈与税を計算する

暦年課税による贈与税の具体的な計算方法は、以下のとおりです。

暦年課税による贈与税の計算方法

課税価格(暦年に贈与を受けた財産の評価額の合計)-基礎控除額(110万円)×贈与税の税率=贈与税

式に含まれる贈与税の税率は、課税価格から基礎控除額を差し引いた額によって異なる累進課税方式であり、他人から贈与を受けた場合は「一般税率」が、親から贈与を受けた場合は「特別税率」が適用されるなど複雑です。

よって、ここでは、国税庁が公表する便利な「贈与税の一般税率の早見表」を転載しつつご紹介します。

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

他人から土地の贈与を受けたことにより課される贈与税は、早見表に含まれる税率と控除額を用いて以下のように計算すれば、簡単に計算できます。

- 課税価格-基礎控除額=基礎控除後の課税価格

- 基礎控除後の課税価格×税率-控除額=贈与税

たとえば、評価額が1,000万円の土地の贈与を他人から受けた場合は以下のように計算し、贈与税は231万円です。

- 1,000万円(課税価格)-110万円(基礎控除額)=890万円(基礎控除後の課税価格)

- 890万円(基礎控除後の課税価格)×40%(税率)-125万円(控除額)=231万円(贈与税)

贈与税が231万円とは高額ですが、ここで注目していただきたいのが、110万円という基礎控除額です。

暦年課税には110万円の基礎控除が設けられているため、評価額が110万円以下の土地の贈与を他人から受けた場合は、贈与税はかからないこととなります。

評価額が110万円の土地の贈与を他人から受けた場合の贈与税の計算例は、以下のとおりです。

- 110万円(課税価格)-110万円(基礎控除額)=0円(基礎控除後の課税価格)

- 0円(基礎控除後の課税価格)×10%(税率)-0円(控除額)=0円(贈与税はかからない)

以上のように、暦年課税には110万円の基礎控除が設けられているため、他人から土地の贈与を受けつつもその評価額が110万円以下であれば、贈与税はかからないこととなります。

ここで気になるのが、評価額が110万円以下の土地とは、どのような土地であるかという点です。

贈与税がかからない評価額が110万円以下の土地とは、売買価格が138万円程度以下や143万円程度以下の土地と考えることが可能であり、詳細は本記事の「2. 贈与税がかからない評価額が110万円以下の土地とは?」にてご紹介しています。

1-2. 相続時精算課税による贈与税の納税方法

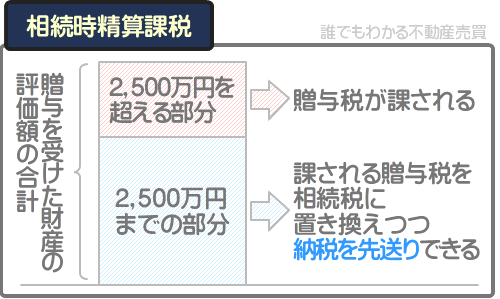

父母や祖父母から土地の贈与を受けた場合は、暦年課税による贈与税の納税も可能ですが、相続時精算課税(そうぞくじせいさんかぜい)も選択できます。

相続時精算課税とは、18歳以上の子や孫が、60歳以上の父母や祖父母から財産の贈与を受けたことにより課される贈与税を、相続税に置き換えることができる納税方法です。

相続時精算課税で贈与税を納めることとすれば、評価額の合計が2,500万円までの贈与に課される贈与税を、相続税に置き換えつつ納税を先送りできます。

たとえば、親から子に評価額が3,000万円の土地が贈与されたとしましょう。

その状況において暦年課税を選択すれば、子には直ちに3,000万円の贈与を受けたことに対して贈与税が課されます。

しかし、相続時精算課税を選択すれば、贈与を受けた3,000万円のうち2,500万円までの部分に課される贈与税を、相続税に置き換えつつ納税を先送りできます。

子に贈与税が課されるのは、贈与を受けた3,000万円のうち、500万円の部分のみです。

残りの2,500万円の部分に課される贈与税は、親が亡くなった後に相続税として納税します。

ただし、相続時精算課税には、暦年課税に設けられている110万円の基礎控除額がありません。

また、いったん相続時精算課税を選択すれば、同じ贈与者(財産を贈与した者)から受ける、それ以降の贈与に関して暦年課税を選択することができなくなります。

これにより、相続時精算課税による納税を選択し、贈与を受けた財産の評価額の合計が2,500万円を超えれば、それ以降に受ける贈与に関して、毎回必ず贈与税が課されることとなります。

相続時精算課税を選択すれば、贈与税を相続税に置き換えつつ納税を先送りできますが、基礎控除額が使えず、損をすることもあります。

なお、他人から土地の贈与を受けた場合は相続時精算課税は選択できず、必ず暦年課税で贈与税を納めることとなるため留意してください。

2. 贈与税がかからない評価額が110万円以下の土地とは?

贈与税には「暦年課税」と「相続時精算課税」があり、他人から土地の贈与を受けた場合は、暦年課税で贈与税を納税します。

しかし、暦年課税には110万円の基礎控除額が設けられているため、他人から贈与を受けた土地の評価額が110万円以下であれば、贈与税はかかりません。

ここで気になるのが、贈与税がかからない評価額が110万円以下の土地とは、どのような土地かという点です。

贈与を受けた土地の評価額は自らで計算する必要があり、評価額が110万円以下の土地の明確な条件はありません。

とはいうものの、138万円程度以下や143万円程度以下で売買される土地は、評価額が110万円以下であると考えることができます。

つまり、売買価格が138万円程度以下や143万円程度以下の土地の贈与を他人から受けた場合は、贈与税がかからない可能性があるというわけです。

つづいて、他人から贈与を受けた土地の評価額を計算する方法をご紹介しましょう。

他人から土地の贈与を受ける際は、その評価額を計算する方法を知っておけば、贈与税がかかるか否か、かかる場合はいくらか予め計算することが可能です。

評価額の計算方法は、市街地の土地と郊外や田舎の土地によって異なり、詳細は以下のとおりとなっています。

2-1. 市街地の土地は路線価方式で評価額を計算する

市街地に位置する土地は「路線価方式」で評価額を計算します。

路線価方式とは、国税庁が「路線価図・評価倍率表」にて公表する、全国各地の「路線価図」に記された路線価を用いて土地の評価額を計算する方法です。

路線価とは、相続した土地や贈与を受けた土地の評価額を、相続税や贈与税の納税義務者が自ら計算できるように国税庁が公表する、全国各地の市街地の道路に接する土地の1平方メートルあたりの時価です。

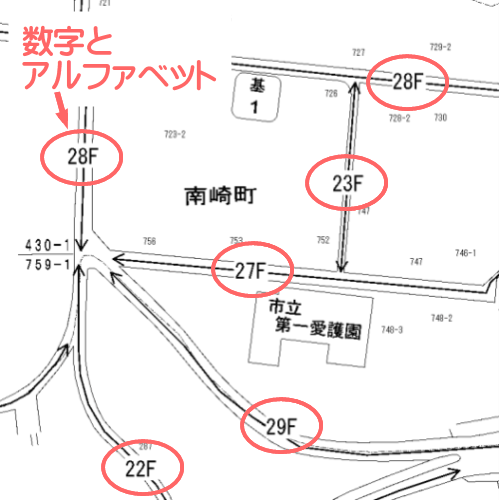

以下は、三重県亀山市江ケ室の路線価図であり、道路には「28F」や「23F」などの数字とアルファベットが記されています。

※ 出典:国税庁

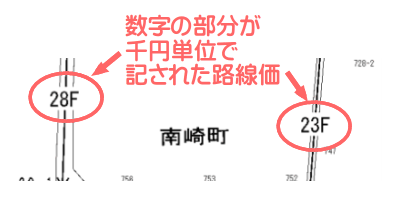

上記の路線価図の各道路に記されている「28F」などの数字とアルファベットから、アルファベットを抜いた数字が千円単位で記された路線価となります。

「23F」であれば2万3,000円が路線価に、「28F」であれば2万8,000円が路線価になるといった具合です。

そして、市街地に位置する土地の評価額は、その土地に接する道路の路線価に、敷地面積を掛け算するなどして計算します。

たとえば、路線価が2万3,000円の道路に接する35平方メートルの土地であれば以下のように計算し、98万円が評価額になるといった具合です。

路線価による土地の評価額の計算例

2万3,000円(路線価)×35㎡(敷地面積)=98万円(評価額)

評価額が98万円であれば、110万円の基礎控除額があることにより、その土地の贈与を他人から受けても贈与税がかかりません。

全国各地の路線価図の探し方は「国税庁:路線価図等の閲覧の仕方」にて、路線価図の見方や路線価から土地の評価額を計算する正確な方法は「国税庁:路線価図の説明」にてご確認いただけます。

2-2. 田舎の土地は倍率方式で評価額を計算する

市街地に位置する土地の評価額は、国税庁が公開する路線価図に記された路線価から計算しますが、郊外や田舎の路線価図を見ると、以下のように「倍率地域」と記されていることがあります。

路線価図に倍率地域と記されている場所に位置する土地の評価額は、倍率方式で計算します。

倍率方式とは、土地の固定資産税評価額に、その土地が所在する市町村に応じた倍率を掛け算しつつ評価額を計算する方法です。

土地の固定資産税評価額とは、市町村によって評価されたその土地の適正な時価を指し、他人から贈与を受ける予定の土地の固定資産税評価額は、所有者に問い合わせることにより確認できます

掛け算すべき倍率は、国税庁のサイト「路線価図・評価倍率表」のトップページからリンクされている、各都道府県の「財産評価基準書目次」の「評価倍率表」という項目から確認することが可能です。

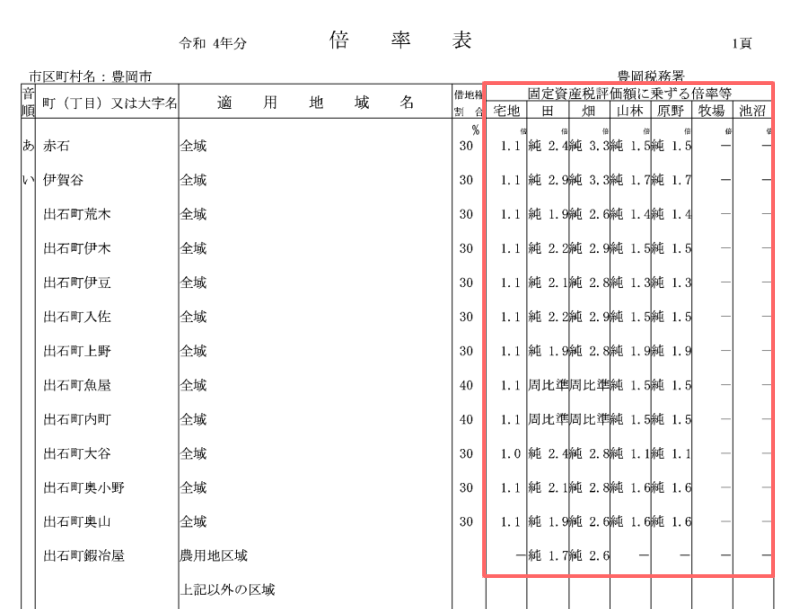

以下は、兵庫県豊岡市の評価倍率表であり、赤い線で囲まれた箇所に掛け算すべき倍率が記されています。

※ 出典:国税庁

そして、固定資産税評価額に、倍率表に記されている現状の地目に応じた倍率を掛け算した額が、倍率方式で計算したその土地の評価額となります。

たとえば、固定資産税評価額が100万円、現状の地目が宅地(建物を建てるための土地)、掛け算すべき倍率が1.1倍の土地があったとしましょう。

その土地は以下のように計算し、110万円が評価額となります。

倍率方式による土地の評価額の計算例

100万円(土地の固定資産税評価額)×1.1倍(土地の現状の地目に応じた倍率)=110万円(評価額)

倍率方式で計算した評価額が110万円以下の土地であれば、暦年課税には110万円の基礎控除額が設けられていることにより、他人から贈与を受けても贈与税はかからないこととなります。

なお、倍率表には現状の地目に応じた倍率が記されていますが、宅地であれば、市町村を問わず概ね1.1倍です。

したがって、贈与を受ける予定の土地が宅地であれば、概ね固定資産税評価額の1.1倍が評価額になるとお考えになれば良いでしょう。

評価倍率表の見方の詳細は、「国税庁:評価倍率表(一般の土地等用)の説明」にてご確認いただけます。

2-3. 売買価格が143万円以下の土地は贈与税がかからない理由

他人から土地の贈与を受けると、暦年課税で贈与税を納税することとなります。

暦年課税には110万円の基礎控除額が設けられているため、他人から贈与を受けた土地の評価額が110万円以下であれば、贈与税はかかりません。

贈与を受けた土地の評価額は「路線価方式」または「倍率方式」で計算し、評価額が110万円以下の土地とは、売買価格が138万円程度以下や143万円程度以下の土地が該当します。

ここで疑問を感じるのが、なぜ売買価格が138万円程度以下や143万円程度以下の土地は、評価額が110万円以下であるかという点です。

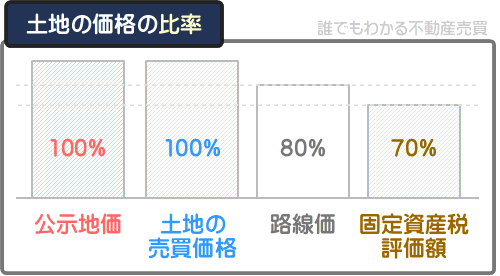

その理由は、公示地価と路線価、固定資産税評価額の比率にあります。

公示地価とは、毎年3月に国土交通省が公示する、全国各地に点在する約2万6,000ヵ所の「標準地」と呼ばれる地点の1平方メートルあたりの正常な価格です。

毎年3月になると「今年の公示地価が公示され、全国一位は山野楽器銀座本店で1平方メートルあたり5,000万円でした」などと報道されますが、あの価格が公示地価です。

公示地価全国一位でお馴染みの山野楽器銀座本店

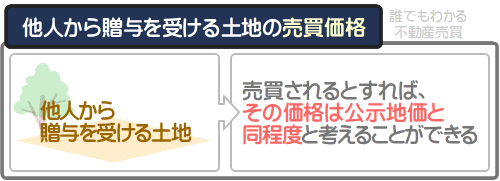

各標準地の公示地価は、立地条件が類似する土地が売買された際の事例などを参考として設定されるため、その標準地の1平方メートルあたりの売買価格と考えることができます。

また、地価公示法という法律により、土地を売買する者は、その土地と立地条件が類似する標準地の公示地価を指標として、取り引きをするように努めなければならないと規定されています。

そのため、他人から贈与を受ける予定の土地が売買されるとすれば、その取り引き価格は、立地条件が類似する標準地の公示地価と同程度に設定されると考えることが可能です。

そして、路線価方式で土地の評価額を計算する際は、路線価に面積を掛け算するなどして計算しますが、路線価はその周辺の標準地の公示地価の80%程度に設定されます。

倍率方式で土地の評価額を計算する際は、固定資産税評価額に1.1倍などの倍率を掛け算しつつ計算しますが、土地の固定資産税評価額はその周辺の標準地の公示地価の70%程度に設定されます。

したがって、路線価方式で評価額を計算する状況においては、110万円を80%で割り戻した138万円程度以下で売買される土地が、時価が110万円以下の土地と考えることが可能です。

倍率方式で評価額を計算する状況においては、110万円を70%で割り戻した答えを、さらに110%で割り戻した143万円程度以下で売買される土地が、時価が110万円以下の土地と考えることができます。

難解ですが、公示地価と土地の売買価格、路線価、固定資産税評価額の比率を見れば理解しやすくなります。

なお、先にご紹介したとおり、地価公示法によって、土地を売買する者は公示地価を指標として取り引きをするように努めなければならないと定められています。

しかし、それはあくまで「努めなくてはならない」であり「必ず」ではありません。

よって、土地の売買価格が公示地価と必ず同程度になるとは限らず、売買価格が138万円程度超、または143万円程度超の土地であっても、評価額が110万円以下の場合があるため留意してください。

たとえば、田舎の土地は公示地価より大幅に高く取り引きされることがあり、路線価方式や倍率方式で計算した評価額が10万円の土地が、200万円などで売買されることも珍しくありません。

売買価格が138万円程度や143万円程度以下の土地の評価額が110万円以下というのは目安であり、それを超える価格で売買される土地であっても、評価額は110万円を下回ることがあります。

他人から土地の贈与を受ける際は、事前に所在地などを確認し、路線価方式や倍率方式で評価額を計算し、贈与税がかかるか否かご確認ください。

2-4. 負担付贈与を受けた場合は、評価額の計算方法が異なる

他人から贈与を受けた土地の評価額は、路線価方式や倍率方式で計算し、評価額が110万円以下であれば、110万円の基礎控除があることにより贈与税がかかりません。

ただし、負担付贈与を受けた場合は、評価額の計算方法が異なるため注意してください。

負担付贈与とは、贈与を受ける者が返済を肩代わりすることなどを条件として行われる贈与を指します。

たとえば、借金のあるAさんが、借金を肩代わりすることを条件としてBさんに土地を贈与すれば、負担付贈与となります。

そして、他人から負担付贈与により贈与された土地は、その土地の売買価格から、負担額を差し引いた額が評価額となります。

例を挙げると、売買価格が1,000万円の土地を、500万円の借金を肩代わりすることを条件として贈与を受けた場合は、その土地の評価額は500万円になるといった具合です。

負担付贈与された土地の評価額の計算例

1,000万円(その土地の売買価格)-500万円(贈与を受ける者の負担額)=500万円(評価額)

また、「その土地の売買価格」は、立地条件が類似する標準地の公示地価、または基準地の基準地価と同程度に設定する必要があります。

公示地価とは、毎年3月に国土交通省が公示する、全国各地に点在する約2万6,000ヵ所の標準地の1平方メートルあたりの正常な価格です。

基準地価とは、毎年9月に各都道府県が公表する、全国各地に点在する約2万1,000ヵ所の基準地と呼ばれる地点の1平方メートルあたりの標準価格を指します。

通常の贈与が行われれば、その土地の評価額は公示地価より低くなりますが、負担付贈与の場合は同程度となり、負担額によっては評価額が高くなります。

評価額が高くなれば、売買価格が138万円程度以下や143万円程度以下の土地の贈与を受けた場合であっても、贈与税がかかる可能性があります。

売買価格が138万円程度以下や143万円程度以下の土地の贈与を受ければ贈与税がかからないというのは、通常の贈与が行われた場合に限られ、負担付贈与の場合は該当しません。

なお、全国各地の標準地の公示地価や基準地の基準地価は、「国土交通省:地価公示・都道府県地価調査」にて確認することが可能です。

3. 他人から土地をもらうと税金はいくら?

売買価格が138万円程度以下や143万円程度以下など、評価額が110万円以下の土地の贈与を他人から受けた場合は、贈与税はかかりません。

反対に、評価額が110万円を超える土地の贈与を他人から受けた場合は、贈与税がかかります。

贈与税がかかる場合は、路線価方式や倍率方式で土地を評価しつつ税額を計算する必要があり面倒です。

よって、ここからは、他人から土地の贈与を受けることにより課される贈与税の目安が一目でわかる、当サイト「誰でもわかる不動産売買」オリジナルの早見表をご紹介しましょう。

ご紹介する早見表をご覧になれば、土地の売買価格に応じた贈与税が一目でわかります。

以下は、路線価方式で評価額を計算する、市街地の土地の贈与を他人から受けた場合に課される贈与税の目安を記した表です。

他人から市街地の土地の贈与を受けた場合にかかる贈与税の早見表

| 売買価格 | 評価額 | 基礎控除後の課税価格 | 贈与税 |

|---|---|---|---|

| 138万円程度以下 | 110万円程度以下 | 0円 | 概ねかからない |

| 200万円 | 160万円 | 50万円 | 5万円 |

| 250万円 | 200万円 | 90万円 | 9万円 |

| 300万円 | 240万円 | 130万円 | 13万円 |

| 350万円 | 280万円 | 170万円 | 17万円 |

| 400万円 | 320万円 | 210万円 | 21万5,000円 |

| 450万円 | 360万円 | 250万円 | 27万5,000円 |

| 500万円 | 400万円 | 290万円 | 33万5,000円 |

| 550万円 | 440万円 | 330万円 | 41万円 |

| 600万円 | 480万円 | 370万円 | 49万円 |

| 650万円 | 520万円 | 410万円 | 58万円 |

| 700万円 | 560万円 | 450万円 | 70万円 |

| 750万円 | 600万円 | 490万円 | 82万円 |

| 800万円 | 640万円 | 530万円 | 94万円 |

| 850万円 | 680万円 | 570万円 | 106万円 |

| 900万円 | 720万円 | 610万円 | 119万円 |

| 950万円 | 760万円 | 650万円 | 135万円 |

| 1,000万円 | 800万円 | 690万円 | 151万円 |

※ 評価額は売買価格の80%として計算 ※ 各税額は負担付贈与を受けた場合は該当しない

以下は、倍率方式で評価額を計算する、郊外や田舎の土地の贈与を他人から受けた場合に課される贈与税の目安を記した表となります。

他人から郊外や田舎の土地の贈与を受けた場合にかかる贈与税の早見表

| 売買価格 | 評価額 | 基礎控除後の課税価格 | 贈与税 |

|---|---|---|---|

| 143万円程度以下 | 107万8,000円程度以下 | 0円 | 概ねかからない |

| 200万円 | 154万円 | 44万円 | 4万4,000円 |

| 250万円 | 192万5,000円 | 82万5,000円 | 8万2,500円 |

| 300万円 | 231万円 | 121万 | 12万1,000円 |

| 350万円 | 269万5,000円 | 159万5,000円 | 15万9,500円 |

| 400万円 | 308万円 | 198万円 | 19万8,000円 |

| 450万円 | 346万5,000円 | 236万5,000円 | 25万4,750円 |

| 500万円 | 385万円 | 275万円 | 31万2,500円 |

| 550万円 | 423万5,000円 | 313万5,000円 | 37万7,000円 |

| 600万円 | 462万円 | 352万円 | 45万4,000円 |

| 650万円 | 500万5,000円 | 390万5,000円 | 53万1,000円 |

| 700万円 | 539万円 | 429万円 | 63万7,000円 |

| 750万円 | 577万5,000円 | 467万5,000円 | 75万2,500円 |

| 800万円 | 616万円 | 506万円 | 86万8,000円 |

| 850万円 | 654万5,000円 | 544万5,000円 | 98万3,500円 |

| 900万円 | 693万円 | 583万円 | 109万9,000円 |

| 950万円 | 731万5,000円 | 621万5,000円 | 123万6,000円 |

| 1,000万円 | 770万円 | 660万 | 139万 |

※ 評価額は売買価格の70%の1.1倍として計算 ※ 各税額は負担付贈与を受けた場合は該当しない

他人から土地の贈与を受ける予定があり、贈与税がいくらになるか案ずる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、ご紹介した贈与税の額は、あくまで目安です。

正確な贈与税の額は、路線価方式や倍率方式を用いて、贈与を受けた土地の評価額をきちんと計算しなければ判明しません。

まとめ - 贈与税がかかる場合は申告が必要

他人から土地の贈与を受け、贈与税がかからない条件をご紹介しました。

他人から土地の贈与を受けた場合は、暦年課税で贈与税を計算することとなります。

暦年課税には110万円の基礎控除額が設けられているため、他人から贈与を受けた土地の評価額が110万円以下であれば、贈与税はかかりません。

評価額が110万円以下の土地とは、路線価方式で評価額を計算するのであれば、売買価格が138万円程度以下の土地であると考えられます。

また、倍率方式で評価額を計算するのであれば、売買価格が143万円程度以下の土地と考えることが可能です。

ただし、他人から負担付贈与で土地を譲り受けた場合は、評価額の計算方法が異なり、売買価格が138万円程度以下や143万円程度以下の土地であっても、贈与税がかかる場合があるため注意してください。

なお、他人から土地の贈与を受け、贈与税がかからない場合は、原則として申告は不要です。

一方、贈与税がかかる場合は、贈与を受けた年の翌年の2月1日から3月15日の間に税務署に申告をし、3月15日までに納税をする必要があります。

申告の方法は「国税庁:令和4年分贈与税の申告のしかた」にて確認することが可能です。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年6月

記事公開日:2021年1月

こちらの記事もオススメです