増築すると不動産取得税がかかる?判断基準とチェックリスト

増築する際は不動産取得税がかかるか気になりますが、多くの場合は軽減措置により課税されません。

ただし、軽減措置の適用を受けるためには、一定の条件を満たした増築をして税事務所に申告をする必要があります。

増築や増改築を希望する方へ向けて軽減措置の適用条件を解説し、税事務所への申告方法、不動産取得税がかかるかどうかの判断基準とチェックリストをご紹介しましょう。

目次

- 1. 不動産取得税とは?増築も対象になる?

- 2. 増築すると「どこに」不動産取得税がかかる?

- 3. 増築した部分の不動産取得税はいくら?シミュレーション方法

- 4. 増築でも不動産取得税の軽減措置は受けられる?

- 5. 増築時の不動産取得税チェックリスト(課税・非課税の分岐点)

- 6. 増築後の不動産取得税の申告の必要性と手続きの流れ

- 7. 増築の不動産取得税に関するよくある質問

不動産取得税とは?増築も対象になる?

はじめに、不動産取得税とはどのような税金か解説し、増築が不動産取得税の対象となるかご紹介しましょう。

不動産取得税とは、不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県が徴収する地方税です。

不動産取得税が課される対象となる不動産とは建物と土地であり、建物の取得には、増築をすることにより増えた建物や、改築することにより上昇した建物の価値も含まれます。

不動産取得税が課される対象となる増築と改築の定義は地方税法の第七十三条に記され、同条をわかりやすくご紹介すると以下のとおりです。

不動産取得税が課される対象となる増築の定義

建物の床面積、または体積が増加する工事

不動産取得税が課される対象となる改築の定義

建物の壁や柱、床、はり、屋根、天井、基礎、エレベーターなどを交換、または取り付けする工事であり、それを行うことにより建物の価値が上昇する工事

以上が不動産取得税が課される対象となる増築と改築の定義であり、一般的な増築と改築の解釈と変わりません。

つまり、増築も不動産取得税の対象となり、増築をすると不動産取得税がかかるというわけです。

また、改築も不動産取得税の対象となり、改築をすると不動産取得税がかかることとなります。

増築すると「どこに」不動産取得税がかかる?

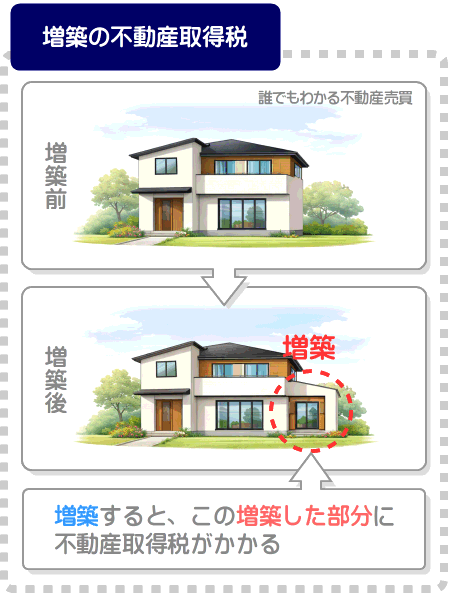

増築とは建物の床面積を増加させる工事であり、不動産取得税が課される対象となりますが、増築するとどこに不動産取得税がかかるのでしょうか。

増築することにより不動産取得税がかかるのは、増築した部分です。

増築すると、その増築した部分を取得したこととなり、それに対して不動産取得税がかかることとなります。

また、増築と改築を同時に行う増改築をした場合は、増築をした部分と、改築をすることにより上昇した建物の価値を取得したこととなり、それぞれに不動産取得税がかかることとなります。

たとえば、寝室を増築する工事と共に、以前から存在した建物にホームエレベーターを新設する改築を行った場合などがそれに該当します。

ちなみに、リフォームをすると必ず不動産取得税がかかるわけではありません。

そのリフォームが、不動産取得税が課される対象となる改築に該当する場合に限り課税されることとなります。

不動産取得税が課される対象となる改築とは、それを行うことにより建物の価値が上昇する工事です。

たとえば、老朽化したユニットバスを同程度の大きさのユニットバスに交換するリフォームを行ったとしましょう。

そのリフォームを行っても建物の価値が上昇したことにはならず、不動産取得税は課されません。

一方、老朽化したユニットバスを倍の大きさのユニットバスに交換するリフォームを行ったとしましょう。

そのリフォームは建物の価値が上昇する工事、すなわち不動産取得税が課される対象となる改築に該当し、不動産取得税がかかることとなります。

不動産取得税がかかるリフォームとかからないリフォームの区別

| リフォームの種類 | 不動産取得税がかかるか |

|---|---|

| 建物の性能を維持するリフォーム | 不動産取得税が課される対象となる改築に該当せず、不動産取得税はかからない |

| 建物の価値が上昇するリフォーム | 不動産取得税が課される対象となる改築に該当し、不動産取得税がかかる |

なお、既に所有する土地に増築をした場合は、土地を取得したことにはならず土地の不動産取得税はかかりません。

これに対して、増築をするために隣地など新たな土地を取得した場合は、その土地の取得にも不動産取得税がかかるため注意してください。

増築した部分の不動産取得税はいくら?シミュレーション方法

増築をすると、その増築した部分を取得したこととなり不動産取得税がかかりますが、税額はいくらでしょうか。

増築した部分にかかる不動産取得税は、使用された資材のグレードや数量、増築した部分の床面積によって大きく異なり、いくらという目安はありません。

とはいうものの、「増築するために要した費用×60%×3%または4%」などと計算すれば試算することができます。

増築部分の不動産取得税のシミュレーション方法

増築するために要した費用(消費税別)×60%×住宅を増築した場合は3%、それ以外の建物を増築した場合は4%=増築した部分の不動産取得税

増築した部分を含め、建物の不動産取得税は以下のように「課税標準額」に不動産取得税の税率を掛け算して計算します。

建物の不動産取得税の計算方法

課税標準額(取得した建物の固定資産税評価額)×不動産取得税の税率(住宅である建物は3%、それ以外の建物は4%)=建物の不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

建物の不動産取得税を計算する際の課税標準額は、式に記したように「取得した建物の固定資産税評価額」です。

建物の固定資産税評価額とは、市町村(状況によっては都道府県)が評価した、その建物の時価を指します。

建物の固定資産税評価額は物件によって大きく異なりますが、その建物の適正な市場価格の60%程度などになるといわれます。

これは、増築した部分も変わりません。

また、不動産取得税の税率は式に記したように「住宅である建物は3%、それ以外の建物は4%」です。

したがって、「増築するために要した費用(消費税別)×60%×3%または4%」などと計算すれば、増築した部分の不動産取得税を試算することが可能です。

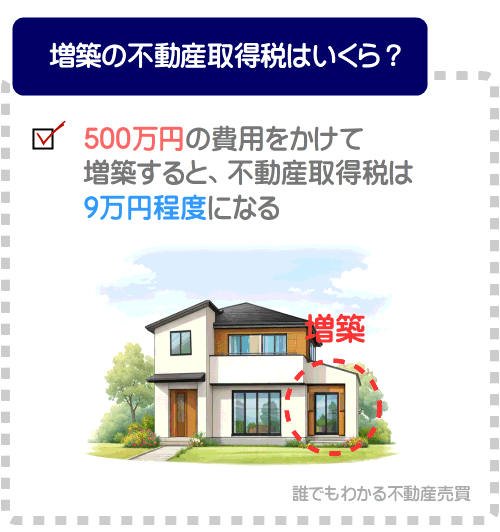

たとえば、500万円の費用をかけてリビングを増築したとしましょう。

であれば「500万円×60%×3%=9万円」と計算し、増築した部分にかかる不動産取得税は9万円程度となります。

しかし、不動産取得税には軽減措置が設けられ、一定の条件を満たした増築をすれば、増築しても不動産取得税はかからない、またはかかるとしても税額は大きく軽減されます。

つづいて、増築にも適用される不動産取得税の軽減措置をご紹介しましょう。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパっと解説」では、増築した部分にかかる固定資産税を解説する記事「増築すると固定資産税はどうなる?バレるケースをまとめて解説」を公開中です。

増築を予定する方がいらっしゃいましたら、ぜひご覧ください。

増築でも不動産取得税の軽減措置は受けられる?

不動産取得税には軽減措置が設けられ、一定の条件を満たせば増築にも適用されます。

適用される軽減措置の名称は「不動産取得税の課税標準の特例」であり、増築に同軽減措置が適用される条件は以下のとおりです。

- 増築した部分が住宅である

- 増築後の建物全体の床面積が50㎡以上240㎡以下である(建物全体の床面積には物置や車庫も含まれる)

- 増築の完了後、都道府県の税事務所に軽減措置の適用条件を満たすことの申告をした

そして、「不動産取得税の課税標準の特例」が適用されれば、増築部分にかかる不動産取得税を計算する際の課税標準額が大きく減ることとなり、それに伴い税額が軽減され、場合によっては課税されません。

難解ですが、まずは増築部分の不動産取得税を計算する方法をご紹介しましょう。

増築した部分の不動産取得税は、以下のように計算します。

増築した部分の不動産取得税を計算する方法

課税標準額(増築した部分の固定資産税評価額)×不動産取得税の税率(増築した部分が住宅であれば3%、増築した部分が住宅以外であれば4%)=増築した部分の不動産取得税

増築した部分の不動産取得税を計算する際の課税標準額は、式に記したように「増築した部分の固定資産税評価額」です。

増築した部分の固定資産税評価額とは、市町村(状況によっては都道府県)が評価した、増築した部分の時価です。

増築した部分の固定資産税評価額は、増築するために使用した資材のグレードや数量、増築した面積などによって異なり、いくらになるという目安はありません。

とはいうものの、増築した部分の固定資産税評価額は、おおむね増築するために要した費用の60%程度などになるといわれます。

たとえば、増築するために要した費用が500万円であれば「500万円×60%=300万円」と計算し、増築した部分の固定資産税評価額は300万円程度などになるといった具合です。

であれば、増築した部分の不動産取得税を計算する際の課税標準額は300万円となり、増築した部分が住宅であれば、以下のように計算して不動産取得税は9万円です。

増築した部分の不動産取得税の計算例(軽減措置適用前)

課税標準額(増築した部分の固定資産税評価額である300万円)×不動産取得税の税率(増築した部分が住宅のため3%)=9万円(軽減措置適用前の税額)

しかし、「不動産取得税の課税標準の特例」が適用されれば、増築部分にかかる不動産取得税を計算する際の課税標準額は、固定資産税評価額から1,200万円が差し引かれた額となります。

すなわち、同軽減措置が適用されれば課税標準額が減り、課税標準額に税率を掛け算して計算する不動産取得税も軽減されるというわけです。

同軽減措置の適用前と適用後の不動産取得税の計算方法を比較すると、その効果がわかりやすくなります。

軽減措置適用前の増築部分の不動産取得税を計算する方法

課税標準額(増築した部分の固定資産税評価額)×不動産取得税の税率(3%または4%)=軽減措置適用前の増築した部分の不動産取得税

軽減措置適用後の増築部分の不動産取得税を計算する方法

課税標準額(増築した部分の固定資産税評価額-1,200万円)×不動産取得税の税率(3%または4%)=軽減措置適用後の増築した部分の不動産取得税

先に、500万円の費用をかけて増築した部分の不動産取得税を9万円と試算しました。

もし、その増築した部分に「不動産取得税の課税標準の特例」が適用されるのであれば課税標準額は0円となり、不動産取得税はかからないこととなります。

軽減措置の適用前と適用後の不動産取得税の計算例を比較すると以下のとおりです。

軽減措置適用前の不動産取得税の計算例

課税標準額(増築した部分の固定資産税評価額である300万円)×不動産取得税の税率(3%)=9万円(軽減措置適用前の増築した部分の不動産取得税)

軽減措置適用後の不動産取得税の計算例

課税標準額(増築した部分の固定資産税評価額である300万円-1,200万円=0円)×不動産取得税の税率(3%)=0円(軽減措置適用後の増築した部分の不動産取得税)

このように「不動産取得税の課税標準の特例」が適用されれば、増築した部分にかかる不動産取得税が大きく軽減され、場合によっては課税されないこととなります。

つづいて、増築した部分に不動産取得税がかかるか否かのチェックリストをご紹介しましょう。

増築時の不動産取得税チェックリスト(課税・非課税の分岐点)

これまでにご紹介したとおり、増築をすると増築した部分に不動産取得税がかかりますが、軽減措置が適用されれば税額が大きく軽減され、場合によっては課税されません。

ここから、増築をすることにより不動産取得税がかかるか否かのチェックリストをご紹介しましょう。

チェック項目はいたって単純で以下の3つです。

- 増築をした部分が店舗や事務所ではなく住宅である

- 増築後の建物の床面積の合計が50㎡以上240㎡以下である(床面積の合計には車庫や物置などの附属建物の床面積も含める)

- 増築をするために要した費用が2,000万円程度など以下である

上記のチェックリストにすべてチェックが入れば「不動産取得税の課税標準の特例」という軽減措置が適用されることにより不動産取得税はかかりません。

かかることとなっても、税額は少額となります。

ただし、軽減措置の適用を受けるためには、一部の都道府県を除き増築後に税事務所に申告をする必要があるため注意してください。

税事務所への申告方法は、本記事の「☆ページ内リンク☆増築後の不動産取得税の申告の必要性と手続きの流れ」にてご紹介しています。

また、3つめの「増築をするために要した費用が2,000万円程度以下である」にチェックが入らなくとも、1つめと2つめにチェックが入れば軽減措置の適用条件を満たします。

そして、軽減措置が適用されれば、不動産取得税は大きく軽減されることとなります。

チェックリストのポイント

3つめの「増築をするために要した費用が2,000万円程度など以下である」にチェックが入らなくとも、1つめと2つめにチェックが入れば軽減措置の適用条件を満たす

ちなみに、「不動産取得税の課税標準の特例」が適用されなくとも、増築をするために要した費用が38万円程度未満であれば、おそらくは免税点未満となり不動産取得税はかかりません。

不動産取得税の免税点とは、新築や増築、改築の不動産取得税を計算する際は課税標準額が23万円未満、土地の不動産取得税を計算する際は課税標準額が12万円未満であれば不動産取得税がかからないという制度です。

増築した部分の不動産取得税は、以下のように「増築した部分の固定資産税評価額」を課税標準額として税額を計算します。

増築した部分の不動産取得税を計算する方法

課税標準額(増築した部分の固定資産税評価額)×不動産取得税の税率(増築した部分が住宅であれば3%、増築した部分が住宅以外であれば4%)=増築した部分の不動産取得税

式に含まれる「増築した部分の固定資産税評価額」とは、市町村(状況によっては都道府県)が評価した、増築した部分の時価です。

その「増築した部分の固定資産税評価額」ですが、おおむね増築するために要した費用の60%程度などになります。

たとえば、増築するために要した費用が37万円であれば「37万円×60%=22万2,000円」と計算し、増築した部分の固定資産税評価額は22万2,000円程度などになるといった具合です。

増築した部分の固定資産税評価額が22万2,000円であれば課税標準額も22万2,000円となりますが、課税標準額が23万円未満であれば免税点に満たないこととなり、不動産取得税はかかりません。

免税点未満により不動産取得税がかからない場合は、増築完了後の不動産取得税に関する手続きは不要となります。

なお、先にご紹介した「増築後の不動産取得税チェックリスト」は「増改築後の不動産取得税チェックリスト」としてもご利用いただけ、免税点は増改築にも適用されます。

増築後の不動産取得税の申告の必要性と手続きの流れ

増築をした部分が住宅であり、増築後の建物の床面積が50㎡以上240㎡以下であれば「不動産取得税の課税標準の特例」という軽減措置が適用され、不動産取得税が大きく軽減されます。

ただし、一部の都道府県を除き、軽減措置の適用を受けるためには増築後に申告をする必要があります。

申告は、都道府県の公式ホームページなどからダウンロードできる申告書に必要事項を記載し、必要書類を添付して税事務所に提出することにより完了します。

申告書の名称は都道府県によって異なりますが、「不動産取得税申告書」や「不動産取得税減額等申請書」などです。

申告書に添付すべき必要書類も都道府県によって異なりますが、多くの都道府県では、増築後の床面積の合計が50㎡以上240㎡以下であることを証明できる公的な書面です。

具体的には、増築後の登記が完了した後に交付される、その建物の登記事項証明書などとなります。

建物の登記事項証明書とは、その建物の登記簿に記された内容を写した書面であり、最寄りの法務局、または「登記・供託オンライン申請システム 登記ねっと 供託ねっと」などで交付を請求できます。

以下は、法務省が公開する建物の登記事項証明書の見本です。

※ 出典:法務省

なお、先に申告書に添付すべき必要書類は「増築後の登記が完了した後に交付される、その建物の登記事項証明書など」と記しましたが、増築完了後は法務局で「建物の表題部の変更の登記」を行う必要があります。

増築後に行うべき「建物の表題部の変更の登記」とは、登記簿に記されている建物の床面積を、増築後の床面積に書き換える行為を指します。

建物の登記簿にはその建物の床面積が記されていますが、増築をすると床面積が変更されるため、「建物の表題部の変更の登記」を行わなければなりません。

同登記が完了すれば、登記簿に記されている建物の床面積が増築後の床面積に変更されます。

そして、軽減措置の申告書に登記事項証明書を添付する必要がある場合は、同登記の完了後に登記事項証明書の交付を請求し、交付された同証明書を添付してください。

軽減措置の申告書に登記事項証明書を添付する必要がある状況における、増築の完了後から申告までの流れは以下のとおりです。

- 増築が完了し、建物の床面積が増加する

- 法務局で「建物の表題部の変更の登記」を行い、その建物の登記簿に記されている建物の床面積を増築後の床面積に変更する(登記の手続きは司法書士に代行を依頼することもできる)

- 「建物の表題部の変更の登記」完了後に、法務局などでその建物の登記簿が写された書面である「登記事項証明書」の交付を請求する

- 都道府県の税事務所にて、登記事項証明書を添付した不動産取得税の軽減措置の申告書を提出する

増築の不動産取得税に関するよくある質問

本記事では、増築にも適用される不動産取得税の軽減措置の詳細などを解説していますが、ここからは、増築と不動産取得税に関するよくある質問とその答えをご紹介しましょう。

- 増築費用が少額でも必ず不動産取得税はかかる?

- 増築するために要した費用が38万円程度以下などと少額であれば、免税点未満となり不動産取得税はかかりません。

不動産取得税の免税点とは、建物は新築や増築、改築であれば課税標準額が23万円未満、土地は課税標準額が12万円未満であれば不動産取得税がかからないという制度です。

増築をすることにより課される不動産取得税の課税標準額が23万円未満となる状況とは、増築するために要した費用が38万円程度以下などの状況です。 - 増築後の床面積が240㎡を超えると不動産取得税の軽減措置は適用されない?

- 増築後の床面積が240㎡を超える場合は、残念ながら不動産取得税の軽減措置は適用されません。

増築をした場合は、増築後の床面積の合計が50㎡以上(戸建ての貸家の場合は40㎡以上)240㎡以下の場合に限り軽減措置が適用されます。 - 増築後の床面積の判定には車庫や物置も入る?

- 増築後の床面積の判定には、車庫や物置などの附属の建物も含まれます。

すなわち、増築をすることにより適用される不動産取得税の軽減措置は、増築後の床面積の合計が、車庫や物置などの付属の建物を含めて50㎡以上(戸建ての貸家の場合は40㎡以上)240㎡以下の場合に限り適用されるというわけです。 - 増築後に軽減措置の申告をしないと不動産取得税はどうなる?

- 増築に適用される不動産取得税の軽減措置は、一部の都道府県を除き増築完了後に税事務所に申告をすることにより適用されます。

したがって、増築後に不動産取得税の軽減措置の申告をしなければ、多くの都道府県では軽減措置が適用されません。 - 増築後の不動産取得税の軽減措置の申告に期限はある?

- 都道府県によって期限の有無が異なります。

多くの都道府県では期限はありませんが、増築後速やかに申告をするのが理想であり、増築が完了した日の翌日から5年が経過すると申告ができなくなります。

一部の都道府県では期限が設けられ、その期限は早ければ増築完了後30日以内、遅ければ60日以内ですが、特別な事情により申告が遅れたと知事が認めれば期限後の申告も受け付けられます。

まとめ

増築や増改築を希望する方へ向けて不動産取得税の軽減措置の適用条件などを解説し、不動産取得税がかかるかどうかの判断基準とチェックリストをご紹介しました。

増築をすると「増築をした部分」を取得したこととなり、不動産取得税がかかります。

また、改築をすると「改築をすることにより上昇した建物の価値」を取得したこととなり、不動産取得税がかかることとなります。

くわえて、増改築をした場合は「増築をした部分」と「改築をすることにより上昇した建物の価値」の両方を取得したこととなり、それぞれに不動産取得税がかかります。

ただし、増築や改築、増改築をした部分が住宅であり、それらの工事完了後の建物の床面積の合計が50㎡以上240㎡以下であれば「不動産取得税の課税標準の特例」という軽減措置の適用条件を満たします。

同軽減措置は、一部の都道府県を除き工事完了後に税事務所に申告をすることにより適用され、適用されれば、不動産取得税が大きく軽減されます。

具体的には、増築や改築、増改築をするために要した費用が2,000万円程度以下であれば、軽減措置に不動産取得税がかからない、またはかかるとしても税額は極めて少額となります。

ご紹介した内容が、増築を希望する皆様に役立てば幸いです。

記事公開日:2026年1月

こちらの記事もオススメです