特例適用住宅とは?わかりやすく解説

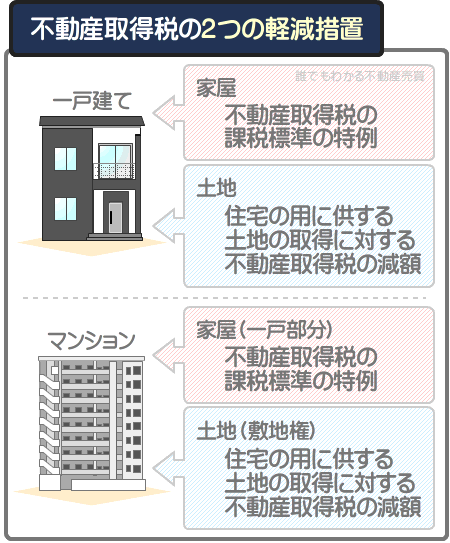

特例適用住宅とは、「不動産取得税の課税標準の特例」という軽減措置が適用される家屋であり、新築であれば、床面積が50㎡以上240㎡以下などの家屋を指します。

中古住宅であれば、昭和57年1月1日以降に新築された床面積が50㎡以上240㎡以下などの家屋、または、新耐震基準を満たす床面積が50㎡以上240㎡以下などの家屋を指します。

そして、特例適用住宅が建つ土地には、「住宅の用に供する土地の取得に対する不動産取得税の減額」という軽減措置が適用されます。

不動産取得税の特例適用住宅をわかりやすく解説しましょう。

目次

1. 特例適用住宅とは「不動産取得税の課税標準の特例」の適用家屋

家屋と土地を不動産と呼び、不動産を取得すると「不動産取得税」が課されます。

不動産取得税は高くなりがちですが、一定の条件を満たす家屋を取得すると「不動産取得税の課税標準の特例」という軽減措置が適用され、税額が軽減されます。

特例適用住宅とは、その「不動産取得税の課税標準の特例」が適用される条件を満たす家屋です。

「不動産取得税の課税標準の特例」が適用される条件、すなわち、特例適用住宅となるための条件は新築と中古住宅、一戸建てとマンションによって異なり、主に以下のとおりです。

特例適用住宅の条件

- 新築の一戸建て

- 新築の一戸建ての家屋は、床面積が50㎡以上240㎡以下であれば特例適用住宅です。

- 新築のマンション

- 新築のマンションの家屋は、戸内の床面積が50㎡以上200㎡程度以下であれば特例適用住宅です。

- 中古住宅の一戸建て

- 中古住宅の一戸建ての家屋は、「新築日が昭和57年1月1日以降、床面積が50㎡以上240㎡以下」、または「新耐震基準に適合し、床面積が50㎡以上240㎡以下」であれば特例適用住宅です。

- 中古マンション

- 中古マンションの家屋であれば、「新築日が昭和57年1月1日以降、戸内の床面積が50㎡以上200㎡程度以下」、または「新耐震基準に適合し、戸内の床面積が50㎡以上200㎡程度以下」であれば特例適用住宅です。

特例適用住宅の意味を調べる方は、おそらくは一戸建てやマンションの購入を希望し、不動産取得税の軽減措置に関することを調べていらっしゃるのではないでしょうか。

であれば、これまでの説明では不十分なため、引き続き特例適用住宅を解説しましょう。

そもそも不動産取得税とは?

特例適用住宅の意味を充分に理解するためには、不動産取得税の仕組みを把握する必要があります。

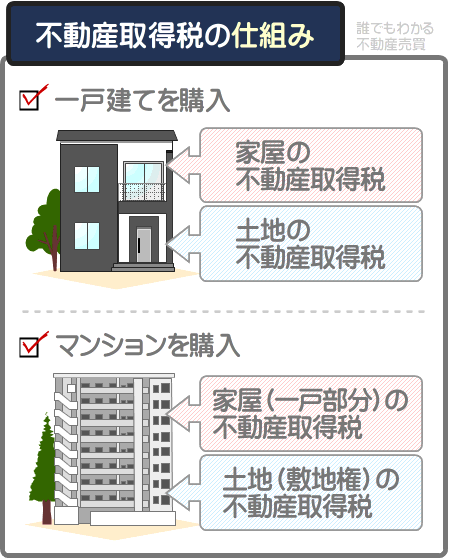

不動産取得税とは、不動産を取得することにより課される税金であり、取得した不動産が所在する都道府県が徴収する地方税です。

不動産取得税は、取得した不動産につき一つずつ課されます。

たとえば、多くの一戸建ては家屋と土地が一対で売買されますが、それに該当する一戸建てを購入した場合は、家屋と土地を取得したこととなり、それぞれに不動産取得税が課されます。

また、多くのマンションは、家屋である一戸部分と、土地である敷地権(マンションが建つ土地を利用する権利)が一対で売買され、それに該当するマンションを購入した場合は、やはり家屋と土地を取得したこととなり、それぞれに不動産取得税が課されます。

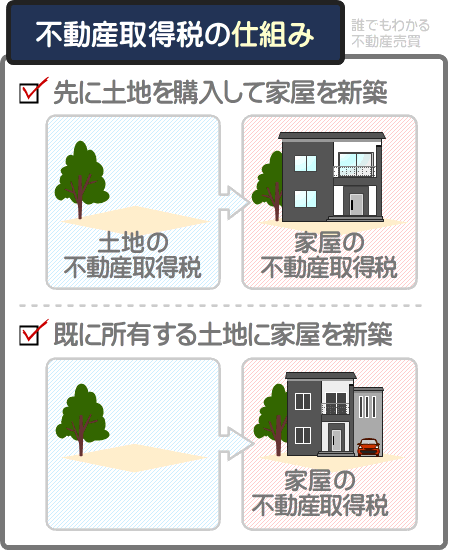

加えて、土地を先行して購入し、その土地に家屋を新築した場合は、まずは土地を取得したことに対して不動産取得税が課され、新築の完成後に家屋を取得したことに対して不動産取得税が課されます。

すでに所有する土地に家屋を新築した場合は、家屋を取得したことに対して不動産取得税が課されます。

特例適用住宅は、不動産取得税が軽減される

家屋の不動産取得税は、以下のように計算します。

家屋の不動産取得税の計算方法

課税標準額×不動産取得税の税率(令和9年3月31日までに住宅である家屋を取得すれば3%)=不動産取得税

式に含まれる課税標準額とは、なにかしらの税金が課される状況において税率を掛け算する基となる額であり、課される税金によって意味が違うことがあれば、同じこともあります。

家屋の不動産取得税を計算する際の課税標準額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価された、その家屋の適正な時価を指し、建築費や売買価格より低くなるのが通例です。

具体的には、新築の家屋であれば建築費の75%程度などに、中古住宅の家屋であれば、その家屋の売買価格の75%から35%程度などになります。

- 新築の家屋は、建築費の75%程度など

- 中古住宅である家屋は、その家屋の売買価格の75%から35%程度など

たとえば、固定資産税評価額が1,500万円の家屋を取得した場合は以下のように計算して、不動産取得税は45万円です。

不動産取得税の計算例

課税標準額(取得した家屋の固定資産税評価額である1,500万円)×3%=45万円

しかし、取得した家屋が特例適用住宅となる条件を満たしているのであれば、「不動産取得税の課税標準の特例」が適用されます。

適用されれば、不動産取得税を計算する際の課税標準額が、「固定資産税評価額」から「固定資産税評価額から一定の額が差し引かれた額」に変更されます。

課税標準額が「固定資産税評価額」から「固定資産税評価額から一定の額が差し引かれた額」に変更されれば、課税標準額が減ります。

課税標準額が減れば、課税標準額に税率を掛け算しつつ計算する不動産取得税も減ることとなります。

「不動産取得税の課税標準の特例」の適用前と適用後の不動産取得税の計算式を比べると、以下のとおりです。

「不動産取得税の課税標準の特例」適用前の不動産取得税の計算式

課税標準額(取得した家屋の固定資産税評価額)×不動産取得税の税率(3%)=不動産取得税

「不動産取得税の課税標準の特例」適用後の不動産取得税の計算式

課税標準額(取得した家屋の固定資産税評価額から、一定の額が差し引かれた額)×不動産取得税の税率(3%)=不動産取得税

ここで重要となるのが、「不動産取得税の課税標準の特例」が適用されることにより、固定資産税評価額から差し引かれる額です。

差し引かれる額が多いほど課税標準額が減り、不動産取得税が軽減されます。

差し引かれる額は、新築を取得した場合と中古住宅を取得した場合によって異なり、新築は1,200万円(長期優良住宅を取得した場合は1,300万円)です。

中古住宅を取得した場合は、その物件が新築された時期によって異なり、最高で1,200万円となります。

- 新築は1,200万円(長期優良住宅は1,300万円)

- 中古住宅はその家屋が新築された時期によって異なり、最高で1,200万円

たとえば、先に不動産取得税を45万円と計算した、固定資産税評価額が1,500万円の家屋が特例適用住宅であり、「不動産取得税の課税標準の特例」が適用されるとしましょう。

その家屋は新築であり、固定資産税評価額から1,200万円が差し引かれた額が課税標準額になるとすれば、不動産取得税は9万円まで軽減されます。

「不動産取得税の課税標準の特例」の適用前と適用後の不動産取得税の計算式を比較すると、以下のとおりです。

「不動産取得税の課税標準の特例」適用前の不動産取得税の計算式

課税標準額(固定資産税評価額である1,500万円)×3%=45万円

「不動産取得税の課税標準の特例」適用後の不動産取得税の計算式

課税標準額(固定資産税評価額である1,500万円から1,200万円が差し引かれた300万円)×3%=9万円

以上で特例適用住宅の解説の完了ですが、特例適用住宅が建つ土地を一定の条件を満たしつつ取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」という軽減措置が適用されます。

適用されれば、特例適用住宅が建つ土地を取得したことにより課される不動産取得税から、一定の額が減額されます。

つづいて、「住宅の用に供する土地の取得に対する不動産取得税の減額」をわかりやすく解説しましょう。

特例適用住宅が建つ土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される

「不動産取得税の課税標準の特例」が適用される家屋、すなわち特例適用住宅は、固定資産税評価額から一定の額が差し引かれた額が課税標準額となり、不動産取得税が軽減されます。

また、特例適用住宅が建つ土地を、一定の条件を満たしつつ取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」という軽減措置が適用されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」とは、特例適用住宅が建つ土地を取得したことにより課される不動産取得税が減額される軽減措置です。

「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用条件は、特例適用住宅を取得した状況によって異なり、以下のとおりとなっています。

建売や新築マンションの特例適用住宅が建つ土地を取得した場合

建売など、新築の一戸建ての特例適用住宅が建つ土地、または、新築のマンションである特例適用住宅が建つ土地(敷地権)を取得した場合は、以下のいずれかの条件を満たすなどすれば「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 新築後1年以内の特例適用住宅が建つ土地を取得した場合は、その土地と、その土地に建つ特例適用住宅を併せて取得した

- 新築後1年を超えた特例適用住宅が建つ土地を取得した場合は、その土地と、その土地に建つ特例適用住宅を同時に取得し、なおかつ、取得した者がその特例適用住宅に居住している

先に購入した土地や、所有する土地に特例適用住宅を新築した場合

先行して土地を購入して後から特例適用住宅を新築した場合や、すでに所有する土地に特例適用住宅を新築した場合は、以下などの条件を満たせば、その土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 令和8年3月31日までに取得した土地に、取得した日から3年以内に特例適用住宅を新築した

そして、「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用された時点において、すでに土地の不動産取得税を納めているのであれば、納め過ぎた税額が還付されます。

また、特例適用住宅を新築し、後からその特例適用住宅が建つ土地を取得した場合は、以下などの条件を満たせば「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 令和8年3月31日までに土地を取得し、土地を取得した日から遡ること1年以内に、その土地に特例適用住宅を新築している

中古住宅の特例適用住宅が建つ土地を取得した場合

特例適用住宅である一戸建ての中古住宅や中古マンションを取得した場合は、以下のいずれかの条件を満たすことにより、その中古住宅が建つ土地(敷地権)に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

- 特例適用住宅である家屋と、その家屋が建つ土地を同時に取得した

- 土地を取得した日から1年以内に、その土地に建つ特例適用住宅を取得した

- 特例適用住宅を取得した日から遡ること1年以内に、その特例適用住宅が建つ土地を取得している

「住宅の用に供する土地の取得に対する不動産取得税の減額」により減額される税額

特例適用住宅が建つ土地を取得し、その土地に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、土地を取得したことにより課される不動産取得税から一定の額が減額されます。

減額されるのは、以下の2つのうちの多い方の額です。

- 4万5,000円

- その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1×200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍×3%

上記の「2」の答えが難解ですが、計算するためにはいくつかのデータを揃えなければなりません。

揃えるべきデータは、一戸建てである特例適用住宅が建つ土地を取得した場合と、マンションである特例適用住宅が建つ土地(敷地権)を取得した場合によって異なります。

つづいて、一戸建てである特例適用住宅が建つ土地と、マンションである特例適用住宅が建つ土地の「2」の答えを計算する方法をわかりやすく解説しましょう。

なお、大抵は「2」の答えの方が多くなります。

よって、「2」を計算するのが面倒な場合は、少なくとも4万5,000円が減額されるとお考えください。

一戸建ての特例適用住宅が建つ土地の不動産取得税が減額される額

一戸建ての特例適用住宅が建つ土地の「住宅の用に供する土地の取得に対する不動産取得税の減額」により不動産取得税から減額される「2」の額を計算するためには、以下の3つのデータが必要です。

- その土地の固定資産税評価額

- その土地の面積(平方メートル単位)

- その土地に建つ特例適用住宅の床面積

上記の「その土地の固定資産税評価額」は、すでに所有する土地であれば、固定資産税の課税明細書や固定資産評価証明書を見れば確認できます。

固定資産評価証明書とは、固定資産課税台帳という台帳の写しであり、市町村役場にて発行を請求することが可能です。

これから購入する土地の固定資産税評価額は、その物件を取り扱う不動産業者に問い合わせれば確認できます。

ここで、いったん「2」の計算式をおさらいしましょう。

「2」の計算式のおさらい

その土地の1㎡あたりの固定資産税評価額の2分の1×200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍×3%

おさらいできれば、まずは、「その土地の1㎡あたりの固定資産税評価額の2分の1」を計算します。

たとえば、その土地の面積が82.5㎡(約25坪)、固定資産税評価額が1,000万円であれば以下のように計算し、1㎡あたりの固定資産税評価額の2分の1は6万606.060606円です。

計算例

1,000万円(その土地の固定資産税評価額)÷82.5㎡(その土地の面積)÷2=6万606.060606円(その土地の1㎡あたりの固定資産税評価額の2分の1)

つぎに、「その土地の1㎡あたりの固定資産税評価額の2分の1」に、「200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍」を掛け算します。

計算例を挙げると、「その土地の1㎡あたりの固定資産税評価額の2分の1」が6万606.060606円、「200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍」が180㎡(約27坪)であれば以下のように計算し、答えは109万9,090.9091円です。

計算例

6万606.060606円(その土地の1㎡あたりの固定資産税評価額の2分の1)×180㎡(200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍)=109万9,090.9091円

最後に、「その土地の1㎡あたりの固定資産税評価額の2分の1」×「200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍」の答えに、3%を掛け算します。

その答えが、「住宅の用に供する土地の取得に対する不動産取得税の減額」により減額される「2」の額です。

たとえば、「その土地の1㎡あたりの固定資産税評価額の2分の1」×「200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍」の答えが109万9,090.9091円であれば以下のように計算し、「2」の答えは32万7,273円となります。

計算例

109万9,090.9091円(「その土地の1㎡あたりの固定資産税評価額の2分の1」×「200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍」の答え)×3%=32万7,273円(「2」の答え)

マンションの特例適用住宅が建つ土地の不動産取得税が減額される額

マンションである特例適用住宅が建つ土地(敷地権)を取得し、「住宅の用に供する土地の取得に対する不動産取得税の減額」により減額される「2」の額を計算するためには、以下の4つのデータが必要です。

- そのマンションが建つ土地全体の固定資産税評価額

- そのマンションが建つ土地全体の面積

- そのマンションを購入することにより取得する敷地権の割合

- そのマンションを購入することにより取得する一戸部分の床面積

上記の4つのデータは、購入前のマンションであれば、その物件を取り扱う不動産業者に問い合わせるなどすれば把握できます。

すでに購入したマンションであれば、固定資産税の課税明細書や固定資産評価証明書、登記事項証明書を見るなどすれば把握することが可能です。

固定資産評価証明書は市区町村役場にて、登記事項証明書は法務局にて発行を請求できます。

4つのデータが揃えば、まず、「そのマンションが建つ土地の1㎡あたりの固定資産税評価額」を計算します。

「そのマンションが建つ土地の1㎡あたりの固定資産税評価額」は、以下の式で計算することが可能です。

計算式

そのマンションが建つ土地全体の固定資産税評価額÷そのマンションが建つ土地全体の面積=そのマンションが建つ土地の1㎡あたりの固定資産税評価額

たとえば、「そのマンションが建つ土地全体の固定資産税評価額」が1億円、「そのマンションが建つ土地全体の面積」が1,650㎡(約500坪)であれば以下のように計算し、答えは6万606.0606061円です。

計算例

1億円(そのマンションが建つ土地全体の固定資産税評価額)÷1,650㎡(そのマンションが建つ土地全体の面積)=6万606.0606061円(そのマンションが建つ土地の1㎡あたりの固定資産税評価額)

つぎに、以下の式を用いて、「そのマンションを購入することにより取得する土地(敷地権)の面積」を計算します。

計算式

そのマンションが建つ土地全体の面積×そのマンションを購入することにより取得する敷地権の割合=そのマンションを購入することにより取得する土地(敷地権)の面積

計算例を挙げると、「そのマンションが建つ土地全体の面積」が1,650㎡(約500坪)、「そのマンションを購入することにより取得する敷地権の割合」が0.1%であれば以下のように計算し、答えは1.65㎡です。

計算例

1,650㎡(そのマンションが建つ土地全体の面積)×0.1%(そのマンションを購入することにより取得する敷地権の割合)=1.65㎡(そのマンションを購入することにより取得する土地(敷地権)の面積)

さらに、以下の式を用いて、「その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」を計算します。

計算式

そのマンションが建つ土地の1㎡あたりの固定資産税評価額×そのマンションを購入することにより取得する土地(敷地権)の面積÷2=その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1

たとえば、「そのマンションが建つ土地の1㎡あたりの固定資産税評価額」が6万606.0606061円、「そのマンションを購入することにより取得する土地(敷地権)の面積」が1.65㎡であれば以下のように計算し、答えは5万円です。

計算例

6万606.0606061円(そのマンションが建つ土地の1㎡あたりの固定資産税評価額)×1.65㎡(そのマンションを購入することにより取得する土地(敷地権)の面積)÷2=5万円(その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1)

最後に、「その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」を、以下の「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより減額される「2」の計算式に当てはめます。

「2」の計算式

その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1×200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍×3%

上記の答えが、マンションが建つ土地(敷地権)に「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されることにより減額される「2」の額です。

計算例を挙げると、「その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1」が5万円、「200㎡を上限とする、そのマンションを購入することにより取得する一戸部分の床面積」が150㎡であれば以下のように計算し、答えは22万5,000円となります。

計算例

5万円(その土地(敷地権)の1㎡あたりの固定資産税評価額の2分の1)×150㎡(200㎡を上限とする、その土地に建つ特例適用住宅の床面積の2倍)×3%=22万5,000円

特例適用住宅の意味のまとめ

これまでの解説で、特例適用住宅と「住宅の用に供する土地の取得に対する不動産取得税の減額」の意味の説明の完了です。

長くなりましたが、皆さん理解していただけましたでしょうか。

まとめると、以下のようになります。

特例適用住宅とは、「不動産取得税の課税標準の特例」が適用される条件を満たす家屋を指す。

新築の一戸建てであれば、床面積が50㎡以上240㎡以下の家屋が特例適用住宅となる条件を満たす。

中古住宅の一戸建てであれば、「昭和57年1月1日以降に新築された、床面積が50㎡以上240㎡以下の家屋」、または「耐震リフォームが行われるなどして新耐震基準を満たす、床面積が50㎡以上240㎡以下の家屋」が特例適用住宅となる条件を満たす。

新築のマンションであれば、戸内の床面積が50㎡以上200㎡程度以下の家屋(一戸部分)が特例適用住宅となる条件を満たす。

中古マンションであれば、「昭和57年1月1日以降に新築された、戸内の床面積が50㎡以上200㎡程度以下の家屋(一戸部分)」、または「耐震リフォームが行われるなどして新耐震基準を満たす、戸内の床面積が50㎡以上200㎡程度以下の家屋(一戸部分)」が特例適用住宅となる条件を満たす。

特例適用住宅には「不動産取得税の課税標準の特例」が適用され、その家屋を取得したことにより課される不動産取得税が軽減される。

また、特例適用住宅が建つ土地を、一定の条件を満たしつつ取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用される。

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、特例適用住宅が建つ土地を取得したことにより課される不動産取得税から、一定の額が減額される。

なお、「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」は、どちらも不動産を取得後に税事務所に申請をすることによって適用されるため留意してください。

つづいて、申請方法をわかりやすく解説しましょう。

2. 特例適用住宅となるためには、申請が必要

特例適用住宅とは、「不動産取得税の課税標準の特例」が適用される家屋であり、床面積が50㎡以上240㎡以下などの家屋を指します。

そして、特例適用住宅が建つ土地を、一定の条件を満たしつつ取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

それらの軽減措置が適用されれば、不動産取得税が軽減や減額されます。

ただし、それらの軽減措置の適用を受けるためには、税事務所への申請が必要です。

ここからは、一戸建てやマンションなど、家屋と土地が一対で売買される不動産を取得した場合における申請方法と、先行して購入した土地など、すでに所有する土地に特例適用住宅を新築した場合における申請方法をご紹介しましょう。

なお、不動産取得税は都道府県が徴収する地方税であり、都道府県によって申請方法が多少異なります。

よって、ここでは、一般的な申請方法をご紹介します。

実際に申請をする際は、事前に税事務所に電話で問い合わせ詳細をご確認ください。

一戸建てやマンションの特例適用住宅を取得した場合の申請方法

一戸建てやマンションなど、特例適用住宅である家屋と、その家屋が建つ土地が一対となった不動産を取得した場合は、必要書類を添付した申請書を税事務所に提出することによって申請が完了します。

申請書は税事務所の窓口で入手する、または、都道府県のホームページからダウンロードすることが可能です。

申請書に添付すべき必要書類は都道府県によって異なるものの、主に以下のとおりとなっています。

特例適用住宅の申請書に添付すべき必要書類

| 書類名 | 入手先 |

|---|---|

| 家屋の登記事項証明書(一戸建て、マンション、新築、中古住宅を問わず必要) | 法務局 |

| 土地の登記事項証明書(中古住宅を取得した場合は不要) | 〃 |

| 新築後1年を超えた未使用の家屋と、その家屋が建つ土地を取得した場合は、その家屋に居住することを証明できる住民票の写し | 市町村役場など |

| 長期優良住宅に該当する新築を取得した場合は、長期優良住宅の認定通知書の写し | 市町村などの所管行政庁、またはその物件の販売業者など |

| 昭和57年1月1日より前に新築された中古住宅を取得した場合は、新耐震基準を満たすことを証明できる耐震基準適合証明書 | 登録住宅性能評価機関、指定確認検査機関、建築士事務所に所属する建築士など |

申請期限は、東京都や愛知県などでは設けられていますが、多くの都道府県では設けられていません。

設けられている都道府県において、その期限は、不動産を取得した日から60日以内などです。

しかし、期限の有無にかかわらず、特例適用住宅を取得後に速やかに申請をするのが理想です。

そうすれば、一部の都道府県を除き、その申請で以下の3つのことを届け出ることができます。

- 不動産を取得したこと

- 「不動産取得税の課税標準の特例」の適用を希望すること

- 「住宅の用に供する土地の取得に対する不動産取得税の減額」の適用を希望すること

なお、期限が設けられている都道府県であっても、多くの場合は、やむを得ない理由により遅れたことを伝えつつ申請をすれば、期限後の申請であっても受理されます。

遅れて申請して受理された状況において、いったん納めた不動産取得税があれば、5年が経過していなければ納め過ぎた税額が還付されます。

ただし、期限の有無にかかわらず、特例適用住宅を取得した日の翌日から5年を経過すると、地方税法の規定によって申請は受理されないため注意してください。

地方税法とは、不動産取得税や固定資産税などの地方税に関することを定めた法律です。

- 申請は、必要書類を添付した申請書を税事務所に提出することによって完了する

- 申請は、特例適用住宅を取得後に速やかに行うのが理想

- 速やかに申請をすれば、一部の都道府県を除き、「不動産を取得したこと」「不動産取得税の課税標準の特例の適用を希望すること」「住宅の用に供する土地の取得に対する不動産取得税の減額の適用を希望すること」をまとめて届け出ることができる

- 申請の期限は、東京都や愛知県など、一部の都道府県を除き設けられていない

- 期限が設けられている都道府県においてその期限は、不動産を取得した日から60日以内など

- 期限が設けられている都道府県において、期限後に申請をする場合は、やむを得ない理由により遅れたことを伝えなければならない

- ただし、期限の有無にかかわらず、特例適用住宅を取得した日の翌日から5年が経過すると申請はできない

先行して取得した土地に特例適用住宅を新築した場合の申請方法

先行して取得した土地など、すでに所有する土地に特例適用住宅を新築した場合は、新築の完成後に税事務所に申請書を提出することにより申請が完了します。

申請の期限は一部の都道府県のみで設けられ、特例適用住宅が完成した日から60日以内などです。

ただし、期限がない都道府県においても、特例適用住宅が完成した日の翌日から5年が経過すると申請はできないため注意してください。

申請書は税事務所の窓口で入手する、または、都道府県のホームページからダウンロードできます。

また、申請書には、以下などの書類を添付しなければなりません。

特例適用住宅の申請書に添付すべき必要書類

| 書類名 | 入手先 |

|---|---|

| 家屋の登記事項証明書 | 法務局 |

| 長期優良住宅に該当する新築を取得した場合は、長期優良住宅の認定通知書の写し | 市町村などの所管行政庁 |

| すでに土地の不動産取得税を納めた場合は、納税通知書や領収証書など | 自分で用意する |

なお、申請をすれば、一部例外を除き「不動産取得税の課税標準の特例」と「住宅の用に供する土地の取得に対する不動産取得税の減額」の両方が適用されます。

両方の軽減措置が適用された状況において、土地の不動産取得税をすでに納めているのであれば、納め過ぎた税額が銀行振り込みなどで還付されます。

まとめ

特例適用住宅をわかりやすく解説しました。

特例適用住宅とは、「不動産取得税の課税標準の特例」が適用される条件を満たす家屋を指します。

「不動産取得税の課税標準の特例」が適用される条件は、新築、中古住宅、一戸建て、マンションによって異なります。

新築の一戸建てであれば床面積が50㎡以上240㎡以下の住宅である家屋であり、新築のマンションであれば戸内の床面積が50㎡以上200㎡程度以下などの家屋が特例適用住宅です。

一戸建ての中古住宅であれば、「昭和57年1月1日以降に新築された、床面積が50㎡以上240㎡以下の家屋」、または「耐震リフォームが行われるなどして新耐震基準を満たす、床面積が50㎡以上240㎡以下の家屋」が特例適用住宅となります。

中古マンションであれば、「昭和57年1月1日以降に新築された、戸内の床面積が50㎡以上200㎡程度以下の家屋」、または「耐震補強工事が行われるなどして新耐震基準を満たす、戸内の床面積が50㎡以上200㎡程度以下の家屋」が特例適用住宅です。

そして、「不動産取得税の課税標準の特例」が適用されれば、その特例適用住宅である家屋を取得したことにより課される不動産取得税が軽減されます。

また、「不動産取得税の課税標準の特例」が適用される条件を満たす家屋、すなわち特例適用住宅が建つ土地を、一定の条件を満たしつつ取得すれば、その土地には「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されます。

「住宅の用に供する土地の取得に対する不動産取得税の減額」が適用されれば、その土地を取得したことにより課される不動産取得税から一定の額が減額されます。

ご紹介した内容が、特例適用住宅をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2024年3月

こちらの記事もオススメです