不動産売却の確定申告は自分でできる!申告の必要性と申告手順

不動産を売却した後の確定申告は、もちろん自分でできます。

しかし、確定申告が不要な場合もあるため、まずは必要性を確認し、必要であれば手順を把握すれば良いでしょう。

本記事では、はじめて不動産を売却した方へ向けて確定申告が必要か確認する方法を解説し、確定申告が必要な場合の手順、揃えるべき必要書類をわかりやすくご紹介します。

目次

- 1. 結論:不動産売却の確定申告はもちろん自分でできる

- 2. 1分で確認:不動産を売却したあなたは確定申告が必要?

- 2-1. 買った時より安く売ったのに確定申告が必要!?

- 3. 知っておきたい!不動産の譲渡所得に適用される特例

- 4. 不動産を売却して確定申告を自分でする流れ

- 5. スマホとe-Taxで確定申告をする手順

- 6. 確定申告後の所得税の納付期限と諸々の書類の保管

- 7. よくある質問

- 8. まとめ

結論:不動産売却の確定申告はもちろん自分でできる

不動産を売却することによる確定申告は、もちろん自分でできます。

私も幾度となく不動産を売却していますが、毎回自分で確定申告をしています。

必要書類を揃えるのが面倒ですが、税務署に出向けば職員が丁寧に申告手順を教えてくれ、e-Taxを利用すれば自宅で確定申告をすることも可能です。

ただし、e-Taxで確定申告をする際は、マイナンバーカードとカードリーダー(マイナンバーカードの情報を国税庁に送信するための読み取り装置)が必要となるため注意してください。

マイナンバーカードとカードリーダーがない状況でもe-Taxは利用できますが、その場合はe-Taxで確定申告書を作成し、それを印刷して税務署に持参、または郵送して確定申告を行うこととなります。

なお、不動産を売却して確定申告が必要となるのは、原則として、不動産を売却して利益を得た場合のみです。

よって、まずはご自身が確定申告が必要か確認してください。

つづいて、確定申告が必要か1分で確認する方法をご紹介しましょう。

1分で確認:不動産を売却したあなたは確定申告が必要?

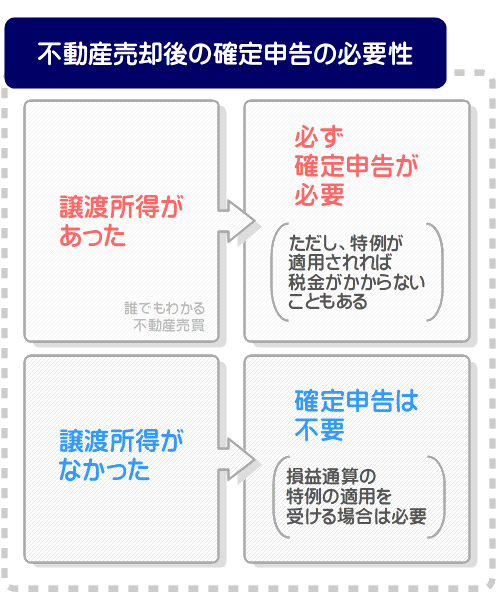

不動産を売却後の確定申告は自分でできますが、確定申告が必ず必要となるのは、不動産を売却して利益を得た場合のみです。

不動産などの資産を売却して得た利益を「譲渡所得(じょうとしょとく)」と呼び、譲渡所得があれば確定申告は必要、譲渡所得がなければ確定申告は一部例外を除き不要となります。

たとえば、3,000万円で購入した不動産を1,500万円で売却したのであれば、単純計算すると1,500万円の損をしたこととなります。

不動産などの資産を売却して生じた損を「譲渡損失(じょうとそんしつ)」と呼び、譲渡損失がある状況、すなわち譲渡所得がない状況では確定申告をする必要はありません。

反対に、譲渡所得があれば必ず確定申告が必要となり、一部例外を除き譲渡所得に応じた額の所得税や住民税を納付する必要があります。

「一部例外を除き」という前置きがあるのは、譲渡所得にはいくつもの特例が設けられ、適用されればそれらの税金を納めなくても良い場合があるためです。

特例の詳細は、本記事の「知っておきたい!不動産の譲渡所得に適用される特例」にてご紹介しています。

なお、一定の条件を満たしつつマイホームを買い替えて譲渡損失があったのであれば、確定申告をすることにより「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」が適用されます。

適用されれば、譲渡損失を他の所得(たとえば給与所得など)から差し引く損益通算が可能となり、他の所得にかかる所得税が軽減されます。

同特例の詳細は、本記事の「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」にてご紹介中です。

また、建物の譲渡所得を計算する方法は複雑であり、購入額より安く売却したとしても譲渡所得が発生していることがあるため注意してください。

つづいて、その詳細を解説しましょう。

買った時より安く売ったのに確定申告が必要!?

不動産などの資産を売却して得た利益を譲渡所得と呼び、譲渡所得がなければ確定申告は不要です。

しかし、購入額より安く不動産を売却しても、知らぬ間に譲渡所得が発生し確定申告が必要となることがあるため注意してください。

たとえば、長らく所有した建物を、購入時より多少安い程度の額で売却した場合などがこれに該当します。

戸建てやマンションなど建物と土地が一対になった不動産を売却した場合は、建物と土地の譲渡所得をそれぞれ計算する必要があります。

建物や土地の譲渡所得の計算方法は、以下のとおりです。

建物の譲渡所得の計算方法

建物の譲渡価額-(建物の取得費+建物の譲渡費用)=建物の譲渡所得

土地の譲渡所得の計算方法

土地の譲渡価額-(土地の取得費+土地の譲渡費用)=土地の譲渡所得

それぞれの式には、建物や土地の譲渡価額、取得費、譲渡費用という言葉が含まれますが、それらの意味は以下のとおりです。

譲渡価額、取得費、譲渡費用の意味

| 用語 | 用語の意味 |

|---|---|

| 建物や土地の譲渡価額 | 建物や土地を売却した額 |

| 建物や土地の取得費 | 売却した建物や土地を取得した際に支払った費用の総額であり、物件代金、不動産業者に支払った仲介手数料、登記費用などの合計 |

| 建物や土地の譲渡費用 | 建物や土地を売却するために要した費用の総額であり、不動産業者に支払った仲介手数料、改良費、建物の解体費、測量費などの合計 |

上記の中で注意すべきは「建物の取得費」です。「建物の取得費」の意味は説明のとおりですが、具体的には以下のように計算しなければなりません。

建物の取得費の計算方法

建物の取得価額-償却費相当額=建物の取得費

式に含まれる「建物の取得価額」とは、売却した建物を取得する際に支払った物件代金、不動産業者に支払った仲介手数料、登記費用などの合計です。

一方、「償却費相当額」とは、建物を所有中に目減りした「その建物の価値」であり、マイホームを売却した場合は以下のように計算します。

マイホームの償却費相当額の計算方法

建物の取得価額×0.9×償却率(木造は0.031、RC造とSRC造は0.015)×経過年数(その建物を取得した日から売却した日までの年数)×償却費相当額

※ 償却費相当額は建物の取得価額の95%が上限

たとえば、取得価額が3,000万円(そのうちの物件代金は2,700万円)の木造の戸建てを15年間保有したとしましょう。であれば以下のように計算し、償却費相当額は1,255万5,000円です。

償却費相当額の計算例

建物の取得価額(3,000万円)×0.9×償却率(0.031)×15年=1,255万5,000円

建物の取得価額が3,000万円、償却費相当額が1,255万5,000円であれば以下のように計算し、その建物の取得費は1,744万5,000円となり、取得時に支払った物件代金(2,700万円)を大きく下回ります。

建物の取得費の計算例

建物の取得価額(3,000万円)-1,255万5,000円(償却費相当額)=1,744万5,000円

この取得費が1,744万5,000円の建物を、100万円の費用をかけて取得時に支払った物件代金(2,700万円)より大幅に安い2,000万円で売却したとしましょう。

であれば以下のように計算し、155万5,000円の譲渡所得が発生したこととなり確定申告が必要となります。

建物の譲渡所得の計算例

建物の譲渡価額である2,000万円-(建物の取得費である1,744万5,000円+譲渡費用である100万円)=155万5,000円

このように建物の譲渡所得の計算方法は複雑であり、購入時より安く売却しても譲渡所得が発生していることがあるため注意してください。

建物の譲渡所得の計算方法の詳細は、国税庁の資料「譲渡所得の申告の仕方」の21ページ以降にてご確認いただけます。

なお、不動産を売却して譲渡所得が発生しても、一定の条件を満たしつつマイホームを売却するなどすれば特例が適用され、税額が大きく軽減されます。

つづいて、不動産の譲渡所得に適用される特例をご紹介しましょう。

知っておきたい!不動産の譲渡所得に適用される特例

不動産を売却後の確定申告は自分でできますが、確定申告の準備を始める前に確認しておきたいのが特例です。

特例が適用されれば、不動産を売却して譲渡所得が発生したとしても所得税や住民税が大きく軽減され、場合によってはかかりません。

また、一定の条件を満たしつつマイホームを買い替えて譲渡損失が発生したのであれば、特例が適用されることにより損益通算も可能となります。

ここからは、不動産を売却して自分で確定申告をする前に知っておきたい3つの特例をご紹介しましょう。

なお、これからご紹介する3つの特例は、いずれも確定申告をすることにより適用されるため注意してください。

居住用財産を売却した場合の3,000万円の特別控除の特例

不動産を売却して自分で確定申告をする前に知っておきたい1つめの特例は、「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」です。

同特例は、マイホームを売却して発生した3,000万円までの譲渡所得が控除される特例です。

不動産を売却することによる譲渡所得は本来は「譲渡価額-(取得費+譲渡費用)」と計算しますが、同特例が適用されれば「譲渡価額-(取得費+譲渡費用)-3,000万円」と計算することとなります。

つまり、同特例が適用されれば、3,000万円までの譲渡所得が帳消しになるというわけです。同特例適用前と適用後の譲渡所得の計算方法を比較すると。特例の効果がわかりやすくなります。

特例適用前の譲渡所得の計算方法

譲渡価額-(取得費+譲渡費用)=譲渡所得

特例適用後の譲渡所得の計算方法

譲渡価額-(取得費+譲渡費用)-3,000万円=譲渡所得

「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」の詳細は、「国税庁タックスアンサーNo.3302 マイホームを売ったときの特例」にてご確認いただけます。

所有期間が10年超の居住用財産を売却した場合の軽減税率の特例

不動産を売却して自分で確定申告をする前に知っておきたい2つめの特例は、「所有期間が10 年超の居住用財産を売却した場合の軽減税率の特例(措法31条の3)」です。

同特例は、「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」の適用条件を満たす状況において、所有期間が10年を超えるマイホームを売却した場合に適用されます。

「所有期間が10 年超の居住用財産を売却した場合の軽減税率の特例」が適用されれば、譲渡所得に課される所得税を計算する際の税率が軽減されます。

譲渡所得に課される所得税の本来の税額は、所有期間が5年を超える不動産を売却した場合は15%、それ以外の不動産を売却した場合は30%です。

一方、「所有期間が10年超の居住用財産を売却した場合の軽減税率の特例(措法31条の3)」が適用されれば、譲渡所得が6,000万円以下であれば税率は10%、6,000万円を超える場合は15%まで軽減されます。

本来の譲渡所得にかかる所得税の計算方法

譲渡所得×所得税の税率(15%、または30%)=所得税

「所有期間が10年超の居住用財産を売却した場合の軽減税率の特例(措法31条の3)」適用後の譲渡所得にかかる所得税の計算方法

譲渡所得×所得税の税率(10%、または15%)=所得税

「所有期間が10年超の居住用財産を売却した場合の軽減税率の特例(措法31条の3)」の詳細は、「国税庁タックスアンサーNo.3305 マイホームを売ったときの軽減税率の特例」にてご確認いただけます。

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

不動産を売却して自分で確定申告をする前に知っておきたい3つめの特例は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」です。

同特例が適用されれば、マイホームを買い替えることにより発生した譲渡損失を、他の所得から差し引く「損益通算」が可能となります。

損益通算をすれば、他の所得にかかる所得税が軽減されます。たとえば、給与所得を得ているのであれば、給与所得にかかる所得税が軽減されるといった具合です。

また、他の所得より譲渡損失が大きく損益通算がしきれなければ、しきれなかった分を以後3年間繰り越すことができます。

同特例の詳細は「国税庁タックスアンサーNo.3370 マイホームを買い換えた場合に譲渡損失が生じたとき」にて確認することが可能です。

不動産を売却して確定申告を自分でする流れ

不動産を売却して譲渡所得がある場合や、不動産を売却して発生した譲渡損失を他の所得と損益通算する場合は、確定申告が必要です。

確定申告は問題なく自分ででき、主な流れは以下のとおりです。

- ステップ1 必要書類を揃える

- ステップ2 譲渡所得を計算する

- ステップ3 納めるべき所得税を計算する

- ステップ4 確定申告書と譲渡所得の内訳書を作成する

- ステップ5 確定申告を行う

- ステップ6 所得税を納める

ここから、自分で確定申告をする流れの詳細を解説しましょう。

ステップ1 必要書類を揃える

不動産を売却して自分で確定申告を行う際は、まずは以下などの必要書類を揃えます。

- マイナンバーがわかるもの

- 確定申告書にはマイナンバー(個人番号)を記載しなければなりません。よって、マイナンバーカードなどマイナンバーがわかるものを用意してください。

- 確定申告書、譲渡所得の内訳書

- 税務署に出向きつつ確定申告を行う場合は、必要事項を記載した確定申告書と譲渡所得の内訳書を提出しなければなりません。

よって、税務署に出向きつつ確定申告を行うのであれば、それらの書類を用意してください。

それらの書類は最寄りの税務署で入手でき、場合によっては1月上旬ごろに税務署から自宅に郵送で届くこともあります。

なお、e-Taxで確定申告を行う場合は、確定申告書と譲渡所得の内訳書を入手する必要はありません。ブラウザ上でそれらの書類を作成し、プリントアウトして使用することが可能です。

さらに、e-Taxでそれらの書類を作成し、そのまま税務署に送信することもできますが、その場合はプリントアウトすら不要となります。

ただし、そのまま税務署に送信する場合は、マイナンバーカードとカードリーダー(マイナンバーカードの読み取り機)が必須となるため注意してください。

カードリーダーは、Amazonや最寄りの電気店などで購入することが可能です。

ちなみに、譲渡所得の内訳書とは、いくらで買った不動産を、いつ誰にいくらで売ったかなどの詳細を記す書面であり、「国税庁 | 譲渡所得の内訳書」にて見本をご確認いただけます。 - 売却した不動産を購入した際の売買契約書(必須ではない)

- 譲渡所得の内訳書には、売却した不動産をいくらで買ったか記す必要があります。よって、売却した不動産の購入額がわかる、売却した不動産を購入した際に作成した売買契約書を手元に用意してください。

なお、売買契約書を紛失するなどして、売却した不動産の購入額がわからない場合は、売却額の5%を概算取得費として譲渡所得の内訳書に記すことが可能です。 - 不動産を売却する際に作成した売買契約書

- 譲渡所得の内訳書には、売却した不動産の売買契約締結日、不動産を引き渡した日などを記す必要があります。

それらを確認するために、不動産を売却する際に作成した売買契約書を用意してください。 - 売却した不動産の登記事項証明書(特例の適用を受ける場合に限り必要)

- 不動産を売却して譲渡所得があれば確定申告をして所得税や住民税を納める必要がありますが、所有期間が10年を超えるマイホームを売却した場合は「所有期間が10 年超の居住用財産を売却した場合の軽減税率の特例」が適用されます。

同特例が適用されれば、譲渡所得を計算する際の税率が軽減され、納めるべき税額が減ります。

ただし、同特例の適用を受けるためには、所有期間が10年を超えたマイホームを売却したことを税務署に証明するために、売却した不動産の登記事項証明書が必要となります。

登記事項証明書とはその不動産の登記簿を写した書面であり、最寄りの法務局などで入手できますが、売却時に司法書士から手渡されている可能性もあります。 - 戸籍の附票の写し(特例の適用を受ける場合に限り必要)

- マイホームを売却した場合は「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」や「所有期間が10年超の居住用財産を売却した場合の軽減税率の特例(措法31条の3)」が適用され、譲渡所得にかかる所得税や住民税が軽減されます。

それらの特例は、過去に居住していたマイホームを売却することでも適用されます。

ただし、過去に居住していたマイホームを売却して特例の適用を受けるためには、そのマイホームに居住していたことを税務署に証明できる書面を添付して確定申告を行わなければなりません。

その書面が「戸籍の附票の写し」であり、市町村役場やコンビニなどで交付を請求できます。

過去に居住していたマイホームを売却し、特例の適用を希望する場合は、戸籍の附票の写しを用意してください。 - 居住用財産の譲渡損失の金額の明細書(特例の適用を受ける場合に限り必要)

- 一定の条件を満たしつつマイホームを買い替えることにより発生した譲渡損失は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」の適用を受けることにより損益通算ができます。

ただし、同特例の適用を受ける場合はに、どのようなマイホームを、どのようなマイホームに買い替えたかなどの情報を記載した「居住用財産の譲渡損失の金額の明細書」を確定申告書に添付して申告しなければなりません。

よって、同特例の適用を受ける場合は、最寄りの税務署、または「国税庁 | 居住用財産の譲渡損失の金額の明細書」などから同書類を入手してください。

なお、e-Taxで確定申告をする場合はブラウザ上で同明細書を作成することとなるため、同明細書の入手は不要です。

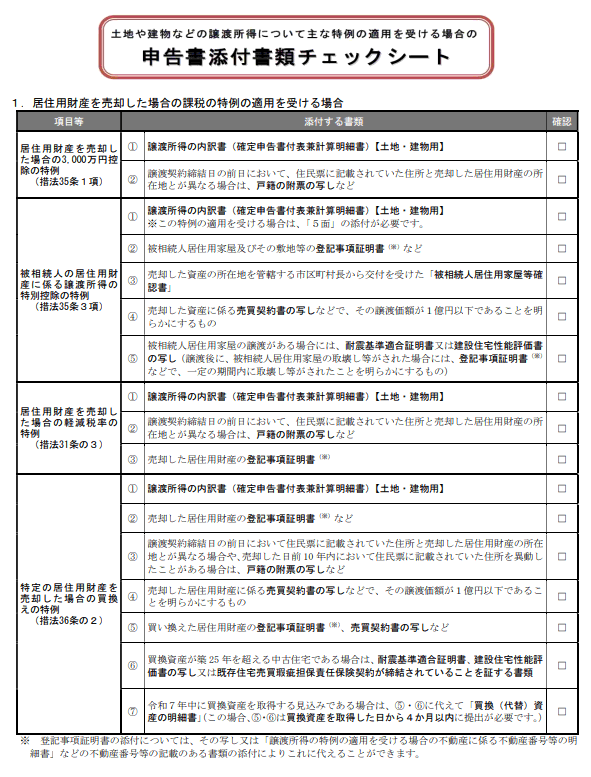

以上が不動産を売却して自分で確定申告を行う際に揃えるべき主な必要書類ですが、特例の適用を受ける場合は揃えるべき書類が複雑になるため注意してください。

特例の適用を受けるために揃えるべき必要書類の詳細は「国税庁 | 申告書添付書類チェックシート」にてご確認いただけます。以下は、同チェックシートの1ページ目です。

※ 出典:国税庁

ステップ2 譲渡所得を計算する

不動産を売却して自分で確定申告をするための必要書類が揃えば、譲渡所得(不動産などの資産を売却することにより得た利益)を計算します。

建物を売却した場合は建物の譲渡所得を、土地を売却した場合は土地の譲渡所得を計算してください。

建物と土地が一対になった戸建てやマンションを売却した場合は、それぞれの譲渡所得を計算して合計する必要があります。

そして、計算をして譲渡所得があれば確定申告が必要です。( ※ 譲渡所得がなくとも、他の所得と損益通算をする「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」の適用を受ける場合は確定申告が必要なため注意してください)

建物や土地の譲渡所得は、以下のように計算します。

建物の譲渡所得の計算方法

建物の譲渡価額-(建物の取得費+建物の譲渡費用)=建物の譲渡所得

土地の譲渡所得の計算方法

土地の譲渡価額-(土地の取得費+土地の譲渡費用)=土地の譲渡所得

式に含まれる「建物の取得費」は、本記事の「買った時より安く売ったのに確定申告が必要!?」でご紹介したように償却費相当額を含めて計算する必要があるため注意してください。

また、マイホームを売却して譲渡所得があったのであれば、「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」が適用されます。

適用されれば、譲渡所得から3,000万円を差し引いた額が最終的な譲渡所得となるため留意してください。

同特例適用時の譲渡所得の計算方法をご紹介すると、以下のとおりです。

建物の譲渡所得の計算方法

建物の譲渡価額-(建物の取得費+建物の譲渡費用)=建物の譲渡所得

土地の譲渡所得の計算方法

土地の譲渡価額-(土地の取得費+土地の譲渡費用)=土地の譲渡所得

最終的な譲渡所得の計算方法

建物の譲渡所得+土地の譲渡所得-3,000万円(特例による差し引き)=最終的な譲渡所得

ただし、「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」の適用を受けるためには、やはり確定申告が必要となります。

同特例の詳細は、本記事の「居住用財産を売却した場合の3,000万円の特別控除の特例」にてご紹介しています。

ステップ3 納めるべき所得税を計算する

譲渡所得が計算できれば、譲渡所得に課される所得税も計算しましょう。計算方法は以下のとおりです。

譲渡所得に課される所得税の計算方法

譲渡所得×譲渡所得に課される所得税の税率(15%、または30%)=譲渡所得にかかる所得税

式に含まれる「譲渡所得に課される所得税の税率」が「15%、または30%」となっていますが、所有期間が5年を超える建物や土地を売却した場合は15%、それ以外の建物や土地を売却した場合は30%となります。

たとえば、所有期間が5年を超える建物と土地が一対になった不動産を売却し、譲渡所得が100万円であれば以下のように計算して所得税は15万円です。

譲渡所得に課される所得税の計算例

100万円(建物と土地の譲渡所得の合計)×15%(税率)=15万円

なお、譲渡所得に課される所得税は分離課税であり、他の所得(たとえば給与所得)に課される所得税とは別に納付する必要があります。

ステップ4 確定申告書と譲渡所得の内訳書を作成する

必要書類が揃い、納めるべき所得税が計算できれば、確定申告書と譲渡所得の内訳書を作成します。

確定申告書と譲渡所得の内訳書は、税務署や郵送で確定申告をするのであればあらかじめ用意したそれらの書類に必要事項を記載しつつ作成します。

一方、e-Taxを利用して確定申告を行う場合は、e-Taxにて確定申告書と譲渡所得の内訳書を作成することが可能です。

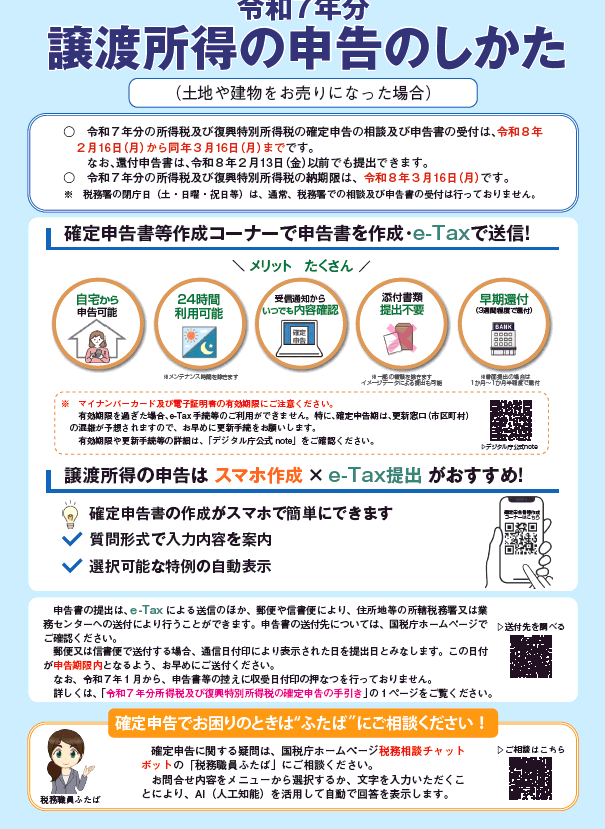

確定申告書と譲渡所得の内訳書の作成方法は、国税庁が公開する資料「令和7年分譲渡所得の申告のしかた」にてご確認いただけます。

以下は、同資料の1ページ目のスクリーンショットです。

※ 出典:国税庁

なお、マイホームを売却した場合は「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」が、所有期間が10年を超えるマイホームを売却した場合は「所有期間が10 年超の居住用財産を売却した場合の軽減税率の特例(措法31条の3)」が適用されます。

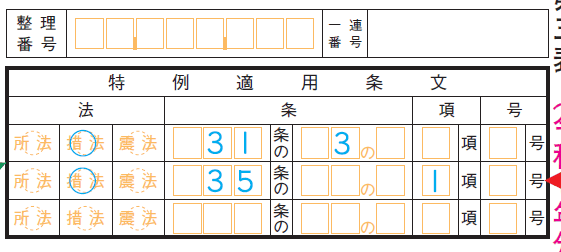

また、一定の条件を満たしつつマイホームを買い替えた場合は「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」が適用されますが、適用を希望することを確定申告書に記す必要があるため注意してください。

具体的には「申告書第三表(分離課税用)」の上部にある特例適用条文という箇所に印をつける必要があり、以下がその部分です。

ステップ5 確定申告を行う

確定申告書と譲渡所得の内訳書の作成が完了すれば、確定申告を行います。

書面でそれらの書類を作成したのであれば、税務署に持参する、または税務署に郵送することにより確定申告が完了します。

マイナンバーカードを用いずe-Taxでそれらの書類を作成したのであれば、プリントアウトして税務署に持参する、または税務署に郵送することにより確定申告は完了です。

マイナンバーカードを用いてe-Taxでそれらの書類を作成したのであれば、そのまま送信することにより確定申告が完了します。

なお、各種特例の適用を受けるためには、売却した不動産の登記事項証明、戸籍の附票の写し、居住用財産の譲渡損失の金額の明細書などの必要書類を確定申告とともに税務署に提出する必要があります。

それらの必要書類の提出は、税務署で確定申告をする場合は税務職員に手渡す、郵送で確定申告をする場合は同封することにより完了します。

一方、e-Taxで確定申告をする場合は、スキャナーで取り込んだ画像やスマホで撮影した画像を提出できる書類と、提出できず税務署に持参、または郵送しなければならない書類があるため注意してください。

詳細は、「e-Tax | 添付書類のイメージデータによる提出について」にてご確認いただけます。

ステップ6 所得税を納める

不動産を売却して自分で確定申告を行った後は、原則として3月15日(年によっては翌平日)までに、以下のいずれかの方法を用いて所得税を納めます。

- 振替納税

- 税務署に事前に届け出ている預金口座があれば、そこから口座引き落としにより所得税を納付できます。

- ダイレクト納付

- 税務署に事前に届け出ている預金口座があり、なおかつe-Taxで確定申告を行った場合は、e-Taxでの確定申告時にその口座から所得税を納める「ダイレクト納付」を指定することが可能です。

- インターネットバンキング等による納付

- 普段から利用するインターネットバンキングやATMなどがあれば、その口座から所得税を電子納付することができます。ただし、この方法を利用するためには、事前にe-Taxで利用開始手続きを行わなければなりません。

- クレジットカード納付

- 「国税クレジットカードお支払サイト」を利用すれば、クレジットカードで所得税を納めることができます。

- スマホアプリ納付

- e-Taxで確定申告を行った場合は、データ送信後にPayPayなどのスマホアプリを用いて所得税を納めることができます。ただし、納付できる額は30万円以下のため注意してください。

- コンビニ納付

- 確定申告完了後に国税庁のホームページでQRコードを作成すれば、そのQRコードを用いてコンビニで所得税を納付できます。

- 現金で納付

- 金融機関、または税務署に置かれている納付書に必要事項を記載して窓口に提出すれば、現金で所得税を納付できます。

スマホとe-Taxで確定申告をする手順

不動産を売却後の確定申告は自分でできますが、スマホでe-Taxを利用して確定申告をすることもできます。

以下は、マイナンバーカードを利用してスマホからe-Taxにアクセスし、確定申告を行うフローチャートです。

- iPhoneを利用する場合はAppStore、Androidを利用する場合はGoogle Playにアクセスし、マイナポータルアプリをスマホにインストールする

- スマホでe-Taxにアクセスし、画面上部にある「ログイン」をタップする

- マイナポータルアプリでマイナンバーカードを読み取り、e-Taxにログインする

- 画面右上の「メニュー」をタップし、「サイトマップ」→「ルート証明書のインストール」と進んでルート証明書をインストールする

- トップ画面に戻り、「マイページ」から利用者情報を登録する

- トップ画面に戻り、「申請・納付手続きを行う」から確定申告を行う

スマホからe-Taxを利用して確定申告を行う手順の詳細は「国税庁:はじめよう!スマートフォン等でe-Tax」にてご確認いただけます。

入力で迷うポイントTOP5

不動産を売却後の確定申告はスマホでもできますが、入力で迷いやすい以下の5つのポイントがあります。

- どの申告書を作成する?

- どの申告書を作成する? e-Taxで確定申告を行う際は、まずは「所得税」「決算書・収支内訳書」「消費税」「贈与税」の4つから作成する申告書を選択することとなります。どれを選択すべきか迷いますが「所得税」を選び、その後「土地や建物、金地金やゴルフ会員権などの資産を売った方」とお進みください。

- 取得費が不明の場合

- 不動産を売却して確定申告を行う際は譲渡所得を計算する必要がありますが、譲渡所得を計算するためには売却した不動産の取得費を計算する必要があります。

この取得費ですが、相続するなどしていくらで取得したかわからない不動産を売却する際は、売却額の5%を取得費とすることが可能です。詳細は「国税庁タックスアンサーNo.3258 取得費がわからないとき」にてご確認いただけます。 - 共有名義の不動産を売却した場合

- 共有名義の不動産を売却しつつ譲渡所得が発生した場合は、共有名義者全員が確定申告を行わなければなりません。

具体的には、共有名義者全員が「譲渡所得の内訳書(確定申告書付表兼計算明細書)」に、売却した不動産の持ち分などを記載しつつ確定申告を行います。 - 特例のチェック箇所

- マイホームを売却した場合は「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」が、所有期間が10年を超えるマイホームを売却した場合は「所有期間が10 年超の居住用財産を売却した場合の軽減税率の特例(措法31条の3)」が適用されます。

また、一定の条件を満たしつつマイホームを買い替えた場合は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」が適用されます。

ただし、それらの適用を受けるためには「申告書第三表(分離課税用)」の上部にある「特例適用条文」にチェックを入れる必要があります。 - 保管書類の扱い

- 不動産を売却して自分で確定申告を行う際は、申告書第一表、第二表、第三表、譲渡所得の内訳書などを作成し、それらの控えは5年や7年など保管しておくのが望ましいといわれます。

しかし、子の代に引き継がれてから税務署から問い合わせがあるなど後々面倒なことになるかもしれません。よって、控えの類は永遠に保管しておくのが賢明です。

確定申告後の所得税の納付期限と諸々の書類の保管

不動産を売却して譲渡所得が発生し、自分で確定申告を行った後は、所得税を納付する必要があります。

納付期限は年度によって異なるものの3月15日までですが、3月15日までに納めるべき税額の2分の1以上の金額を納付すれば、残りの額の納付を6月1日まで延納することができます。

ただし、延納するためには、確定申告書の第一表の右側の「延納の届出」という箇所に、その旨を記載して確定申告をする必要があるため注意してください。

また、不動産を売却後に自分で確定申告書を作成する際は、売却した不動産の譲渡価額(売却額)を記す必要がありますが、確定申告完了後に税務署から譲渡価額の正確性に関する確認の問い合わせがあるかもしれません。

よって、不動産を売却した際に作成した売買契約書や、その他諸々の領収書などは確実に保管してください。

よくある質問

ここからは、不動産を売却して自分で確定申告を志す方へ向けて、よくある質問とその答えをご紹介しましょう。

- 売却益が出ていないと思うけど申告は必要?

- 売却益が出ていなければ、特例の適用を希望する場合などを除き確定申告は不要です。

ただし、建物の売却益は計算方法が複雑であり、実は売却益が出ていることがあるため注意してください。建物の売却益の計算方法は本記事の「買った時より安く売ったのに確定申告が必要!?」にてご確認いただけます。 - 購入価格より不動産を安く売ったのに申告が必要なことはある?

- あります。それは、長期間保有した建物を購入価格より多少安い程度の額で売却した場合などが挙げられます。

建物は築年数が経過すると共に価値が下がるため、長期間保有した建物を購入価格より多少安い程度の額で売却すると売却益を得たとみなされ、確定申告が必要となります。 - 3,000万円の特別控除を使うと税金がゼロでも確定申告は必要?

- 必要です。具体的には、3,000万円の特別控除の適用を受けることを税務署に伝える確定申告が必要となります。

- 書類をなくしたらどうする?

- 相続するなどした不動産を売却した場合は、当時の書類がないなどして取得費がわからないことがありますが、わからない場合は売却額の5%を取得費とすることが可能です。

- 確定申告を税理士に頼むべきラインは?

- 不動産を売却して確定申告を税理士に頼むべき状況とは、どのような特例が適用されるかご自身で判断できない状況が挙げられます。どのような特例が適用されるかわからない場合は税理士に相談し、手続きの代理を依頼するのが賢明です。

まとめ - まとめ

不動産を売却した後の確定申告は自分でできるかを解説しました。

不動産を売却後の確定申告は、必要書類を揃えるのが多少面倒ですが、問題なく自分ですることができます。

ただし、絶対に確定申告が必要となるのは譲渡所得がある場合に限られるため、まずは譲渡所得が発生しているか計算してください。

建物の譲渡所得は償却費相当額を含めて計算する必要があり、購入額より安く売却した場合でも譲渡所得が発生していることがあるため注意が必要です。

マイホームを売却して譲渡所得が発生した場合は、「居住用財産を売却した場合の3,000万円の特別控除の特例(措法35条1項)」の適用を受ければ所得税が大きく軽減されますが、同特例の適用を受けるためにはやはり確定申告が必要となります。

また、一定の条件を満たしつつマイホームを買い替えることにより譲渡損失が発生した場合は、「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例(措法41条の5)」の適用を受ければ損益通算ができますが、適用を受けるためには同じく確定申告が必要です。

確定申告の方法がわからなければ税理士に問い合わせるのが賢明ですが、税務署の「税についての相談窓口」を利用するという手もあります。

本記事の内容が、不動産を売却した皆様に役立てば幸いです。

記事公開日:2026年1月

こちらの記事もオススメです