不動産を売却すると税務署からのお尋ねはいつ届く?時期を解説

不動産を売却して税務署からお尋ねが届くのは、早くとも不動産を売却した年の翌年の春以降、遅ければ秋頃などです。

ただし、不動産を売却すると必ずお尋ねが届くわけではなく、売却して利益を得たものの確定申告を行わなかった場合や、不動産を売却しつつ知らぬ間に利益を得ていた人などに届きます。

不動産を売却後に税務署からお尋ねが届く時期を解説し、お尋ねが来るケースと来ないケース、お尋ねを無視するとどうなるか解説しましょう。

目次

- 1. 不動産を売却して税務署からお尋ねが届く時期

- 2. 不動産を売却して税務署からお尋ねが来るケース

- 3. 不動産を売却しても税務署からお尋ねが来ないケース

- 4. 税務署からのお尋ねを無視するとどうなる?

1. 不動産を売却して税務署からお尋ねが届く時期

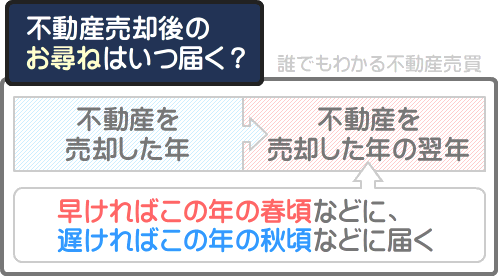

不動産を売却して税務署からお尋ねが届く時期は、早くとも不動産を売却した年の翌年の3月16日以降であり、遅ければそれから半年後などです。

つまり、不動産を売却して税務署からお尋ねが届くのは、早くとも不動産を売却した年の翌年の春頃など、遅ければ秋頃などになるというわけです。

不動産などの資産を売却して得た利益を「譲渡所得(じょうとしょとく)」と呼びます。

不動産を売却して譲渡所得を得たのであれば、原則として、不動産を売却した年の翌年の2月15日から3月15日までの間に確定申告を行う必要があります。

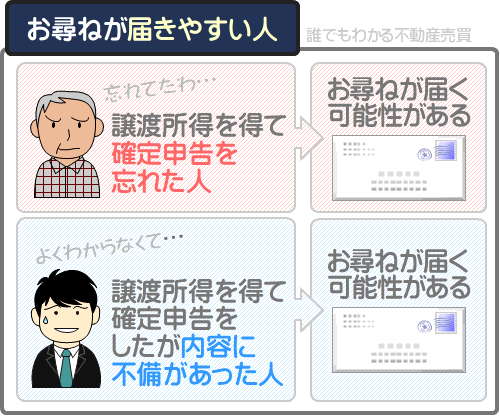

これを理由に、不動産を売却して譲渡所得を得た者が、譲渡所得を得た翌年(すなわち不動産を売却した年の翌年)に正しく確定申告を行ったのであれば、税務署はお尋ねを出す必要がありません。

一方、不動産を売却して譲渡所得を得た者が確定申告を忘れた場合や、確定申告を行ったもののその内容に不備があれば、税務署はお尋ねを出して詳細を確認する必要があります。

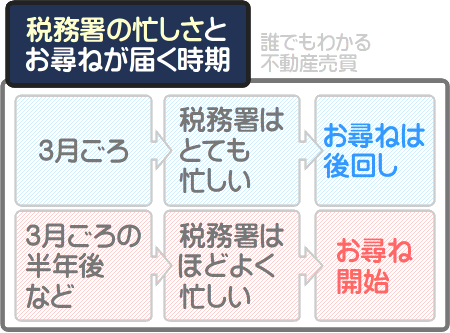

したがって、不動産を売却して税務署からお尋ねが届く時期は、早くとも行うべき確定申告の期日が過ぎた後、つまり不動産を売却した年の翌年の3月16日以降です。

3月ごろは税務署は多忙になるため、実際にお尋ねが届くのはそれから半年後などになるとお考えになれば良いでしょう。

なお、確定申告とは、前年の1月1日から12月31日までの間に得た所得(所得税が課される対象となる収入)の額と、その所得に課される所得税の額を自ら計算し、税務署に届け出る申告を指します。

不動産を売却して譲渡所得を得たのであれば、給与所得者であっても確定申告が必要です。

反対に、不動産を売却して譲渡所得がないのであれば、原則として確定申告は不要です。

ただし、注意すべきは建物を売却したことにより得る譲渡所得を計算する方法です。

建物は購入額より安く売却しても知らぬ間に譲渡所得を得ていることがあり、譲渡所得を得たものの確定申告を行っていない場合は、税務署からお尋ねが届く可能性が高くなります。

つづいて、建物と土地の譲渡所得を計算する方法をご紹介しましょう。

売却した建物の譲渡所得の計算方法

不動産を売却して譲渡所得があれば確定申告が必要であり、怠れば税務署からお尋ねが届く可能性が高くなります。

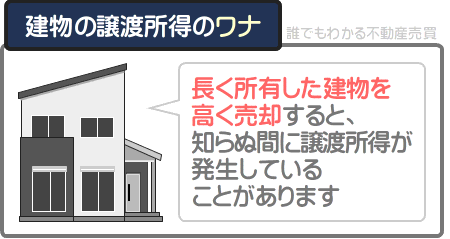

そして、建物の譲渡所得の計算方法は複雑であり、長く所有した建物を購入額と同程度で売却した場合や、やや低い程度で売却した場合は知らぬ間に譲渡所得が発生していることがあります。

建物の譲渡所得は、以下のように「償却費相当額」を交えつつ計算します。

建物の譲渡所得の計算式(簡略版)

・(建物の購入額+建物を購入するために要した費用)-償却費相当額=建物の取得費

・建物の売却額-(建物の取得費+建物を売却するために要した費用)=建物の譲渡所得

償却費相当額は以下のように計算し、所有期間が長い建物を売却するほど高額になります。

償却費相当額の計算式

(建物の購入額+建物を購入するために要した費用)×0.9×償却率×経過年数(建物の所有年数)=償却費相当額

式に含まれる償却率は売却した建物の構造によって異なり、以下のとおりです。

償却率| 構造 | 償却率 |

|---|---|

| 木造 | 0.031 |

| 木骨モルタル | 0.034 |

| RC/SRC造 | 0.015 |

| 骨格材の肉厚が3mm以下の軽量鉄骨造 | 0.036 |

| 骨格材の肉厚が3mm超4mm以下の軽量鉄骨造 | 0.025 |

ここで、購入額が3,000万円、購入するために要した費用が150万円、所有期間が10年、売却額が2,500万円、売却するために要した費用が100万円であった木造の建物の譲渡所得を試算しましょう。

3,000万円で購入した建物を2,500万円で売却したのであれば譲渡所得はないように感じますが、実は128万8,500円の譲渡所得が発生しています。

その建物の償却費相当額は以下のように計算し、878万8,500円です。

償却費相当額の計算例

3,000万円(建物の購入額)+150万円(建物を購入するために要した費用)×0.9×0.031(木造の建物の償却率)×10年=878万8,500円(償却費相当額)

償却費相当額を交えつつ譲渡所得を計算すると、以下のように128万8,500円となります。

建物の譲渡所得の計算例

・(3,000万円+150万円)-878万8,500円(償却費相当額)=2,271万1,500円(建物の取得費)

・2,500万円(建物の売却額)-2,371万1,500円(建物の取得費と建物を売却するために要した費用の合計)=128万8,500円(譲渡所得)

建物の譲渡所得は償却費相当額を交えつつ計算する必要があり、長らく所有した建物を購入額と同程度、またはやや低い程度で売却すると知らぬ間に譲渡所得が発生していることがあります。

譲渡所得を得たものの確定申告を行わなければ、税務署からお尋ねが届く可能性が高くなります。

なお、先にご紹介した建物の譲渡所得の計算式は、賃貸アパートや賃貸マンションなど事業用の不動産の譲渡所得を計算する際は適用されないため留意してください。

建物の譲渡所得を計算する方法の詳細は、「国税庁|令和4年分譲渡所得の申告のしかた」にて確認することが可能です。

また、お尋ねが届いたとしても多くの場合はあらためて申告をすることや納めるべき税金を納めることを求められる程度であり、さほど心配する必要はありません。

売却した土地の譲渡所得の計算方法

土地の譲渡所得の計算方法は建物より単純であり、知らぬ間に譲渡所得が発生しているようなことはありません。

土地の譲渡所得の計算方法は、以下のとおりです。

土地の譲渡所得の計算式(簡略版)

土地の売却額-(土地の購入額+土地を購入するために要した費用+土地を売却するために要した費用)=土地の譲渡所得

150万円の費用を掛けつつ購入した3,000万円の土地を、100万円の費用をかけつつ2,500万円で売却した場合は以下のように計算し、譲渡所得は0円となります。

土地の譲渡所得の計算例

2,500万円(土地の売却額)-3,250万円(土地の購入額と土地を購入するために要した費用、土地を売却するために要した費用の合計)=0円(譲渡所得は発生していない)

なお、建物と土地が一対の不動産を売却した場合は、建物と土地の譲渡所得を個別に計算する必要があるため留意してください。

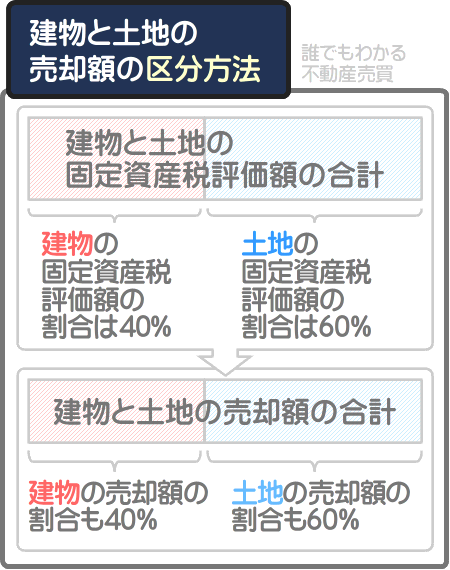

建物と土地をまとめて売却し、それぞれの売却額がわからず譲渡所得を個別に計算できない場合は、建物と土地の固定資産税評価額の割合を用いて売却額を区分します。

たとえば、建物と土地が一対になっている一戸建てを3,000万円で売却したとしましょう。

その建物の固定資産税評価額は800万円、土地の固定資産税評価額は1,200万円、合計2,000万円であり、建物の固定資産税評価額の割合は全体の40%、土地の固定資産税評価額の割合は全体の60%です。

であればその割合を売却額に按分し、3,000万円の40%である1,200万円が建物の売却額、3,000万円の60%である1,800万円が土地の売却額となります。

固定資産税評価額の詳細は、私が運営するもう一つのサイト「固定資産税をパパッと解説」にてわかりやすく解説中です。

固定資産税評価額がわからないという方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税評価額とは?調べ方や目安などわかりやすく解説

2. 不動産を売却して税務署からお尋ねが来るケース

不動産を売却して税務署からお尋ねが届く時期は、早ければ不動産を売却した年の翌年の3月16日以降であり、遅ければそれから半年後などです。

また、不動産を売却した全ての人に税務署からお尋ねが届くわけではありません。

購入額より高く不動産を売却したものの確定申告をしていない方や、相続するなどしていくらで購入したかわからない不動産を売却しつつ確定申告をしていない方などに届きます。

ここから、不動産を売却して税務署からお尋ねが届きやすいケースをご紹介しましょう。

購入額より高く不動産を売却して確定申告をしていない

不動産を売却しつつ税務署からお尋ねが届きやすいのは、購入額より高く不動産を売却して譲渡所得(利益)を得たものの、期限内に確定申告を行っていない場合です。

たとえば、1,000万円で購入した土地を1,500万円で売却して500万円の譲渡所得を得たものの、翌年の2月15日から3月15日までの間に確定申告を行っていない場合などが該当します。

不動産を売却して譲渡所得を得たのであれば、原則として、譲渡所得を得た年の翌年の2月15日から3月15日の間に確定申告を行い、所得税を納めなければなりません。

長く所有した建物を購入額と同程度で売却して確定申告をしていない

不動産を売却して得た利益を譲渡所得と呼び、譲渡所得があれば確定申告を行いつつ所得税を納める必要があります。

その譲渡所得ですが、建物は計算方法が複雑であり「償却費相当額」という額を含めつつ計算しなければなりません。

具体的な計算方法は本記事の「売却した建物の譲渡所得の計算方法」にてご紹介していますが、長らく所有した建物を購入額と同程度で売却した、または多少安い程度で売却した場合は知らぬ間に譲渡所得を得ていることがあります。

不動産を売却して譲渡所得を得たものの確定申告を行わなければ、税務署からお尋ねが届きやすくなります。

相続した不動産を売却しつつ確定申告をしていない

相続した不動産を売却するなど、いくらで購入したかわからない不動産を売却して確定申告を怠った場合は、税務署からお尋ねが届きやすくなります。

それは、明らかに被相続人(お父様やお母様などの不動産を購入した人)が購入した額より低く売却した場合も含まれます。

相続するなどして購入額がわからない不動産を売却した場合も譲渡所得を計算する必要があり、譲渡所得があれば確定申告を行わなければなりません。

不動産の譲渡所得は、本来は以下のように計算します。

不動産の譲渡所得の計算式

不動産の売却額-(不動産を購入した額+不動産を購入するために要した費用+不動産を売却するために要した費用)=譲渡所得

購入額がわからない不動産を売却した場合は、以下のように「不動産を購入した額+不動産を購入するために要した費用」を「不動産の売却額の5%」として譲渡所得を計算することが可能です。

購入額がわからない不動産の譲渡所得の計算例

不動産の売却額-(不動産の売却額の5%+不動産を売却するために要した額)=譲渡所得

たとえば、いくらで購入したかわからない土地を相続し、その土地を50万円の費用をかけつつ1,000万円で売却したのであれば以下のように計算し、譲渡所得は900万円となります。

譲渡所得の計算例

1,000万円-(土地の売却額の1,000万円の5%である50万円+土地を売却するために要した費用の50万円)=900万円(譲渡所得)

譲渡所得が発生しているのであれば確定申告が必要となり、確定申告を怠った場合は税務署からお尋ねが届きやすくなります。

3. 不動産を売却しても税務署からお尋ねが来ないケース

不動産を売却して税務署からお尋ねが届く時期は、早くとも不動産を売却した年の翌年の3月16日以降であり、遅ければその半年後などです。

ただし、購入額より大幅に安く不動産を売却した場合や、きちんと確定申告を行った場合などはお尋ねは届きません。

ここから、不動産を売却してお尋ねが来ないケースをご紹介しましょう。

購入額より大幅に安く不動産を売却した

購入額より大幅に安く不動産を売却した場合は、税務署からのお尋ねは来ないこととなります。

たとえば、3,000万円で購入した不動産を10年後に2,000万円で売却した場合などが挙げられます。

不動産を売却して得た利益を譲渡所得と呼び、譲渡所得があれば、原則として不動産を売却した年の翌年の2月15日から3月15日の間に確定申告を行いつつ所得税を納めなければなりません。

しかし、譲渡所得がないのであれば、一部例外を除き確定申告は不要です。

譲渡所得の計算方法は複雑ですが、購入額より明らかに安く、それも大幅に安く不動産を売却したのであれば譲渡所得は発生していないと考えられます。

よって、購入額より大幅に安く不動産を売却した場合は確定申告を行う必要はなく、税務署からお尋ねが届くこともありません。

税務署がお尋ねを出すのは、譲渡所得を得たにもかかわらず確定申告を行っていない人や、譲渡所得を得て確定申告を行ったもののその内容に不備がある人です。

ただし、特例の適用を受けつつ譲渡所得がないものとする状況において確定申告を行っていない場合は、税務署からお尋ねが届く可能性があるため留意してください。

譲渡所得には、「居住用財産を売却した場合の3,000万円の特別控除の特例」などいくつかの特例が設けられています。

「居住用財産を売却した場合の3,000万円の特別控除の特例」とは、居住用の不動産を売却して得た3,000万円までの譲渡所得に所得税が課されないという特例ですが、適用するためには確定申告が必要です。

譲渡所得の特例は確定申告を行うことにより適用され、確定申告を怠れば税務署からお尋ねが届き、期限後申告を求められることがあります。

不動産を売却した年の翌年に確定申告を行った

不動産を売却して譲渡所得を得て、不動産を売却した年の翌年に間違いのない確定申告を行い所得税を納めたのであれば、税務署からのお尋ねは来ないこととなります。

不動産を売却して譲渡所得を得たのであれば、原則として、不動産を売却した年の翌年の2月15日から3月15日までの間に確定申告を行い所得税を納める必要があります。

したがって、期限内に正確に確定申告を行い所得税を納めたのであれば、税務署からお尋ねは来ません。

税務署がお尋ねを出すのは、不動産を売却しつつ譲渡所得を得たものの確定申告を怠った方や、確定申告を行ったものの内容に不備がある方などのみです。

4. 税務署からのお尋ねを無視するとどうなる?

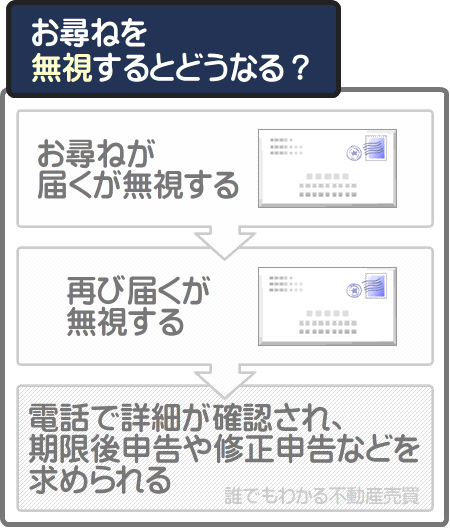

税務署からのお尋ねを無視すると再度お尋ねが届き、それも無視すると直接電話にて不動産を売却したことの質問を受けることとなります。

そして、不動産を売却して譲渡所得を得たものの確定申告を怠った場合は期限後申告などが、確定申告を行ったものの内容に不備があれば修正申告などが求められます。

また、期限後申告や修正申告を行った場合は、納めるべき所得税とは別に無申告加算税と延滞税が課されることがあります。

無申告加算税とは行うべき確定申告を怠った場合に課される税金であり、納めるべき所得税の額が50万円以下であれば、その税額は原則として納めるべき所得税の額の15%です。

納めるべき所得税の額が50万円を超える場合は、50万円までの部分は納めるべき所得税の額の15%、50万円を超える部分は20%となります。

延滞税とは納めるべき所得税などがある状況において、その納期限を超えて納付する場合に課される税金であり、税額は「国税庁|延滞税の納税方法」にて計算することが可能です。

まとめ

不動産を売却後に税務署からお尋ねが届く時期を解説しました。

不動産などの資産を売却することにより得た利益を譲渡所得と呼び、不動産を売却して譲渡所得を得たのであれば、原則として売却した年の翌年の2月15日から3月15日までの間に確定申告を行う必要があります。

そして、不動産を売却して税務署からお尋ねが届くのは、譲渡所得を得たものの確定申告を忘れた場合や、確定申告を行ったものの不備があった場合です。

したがって、不動産を売却後に税務署からお尋ねが届くのは、早くとも不動産を売却した年の翌年の3月16日以降となります。

3月頃は税務署が多忙になるため、多くの場合はそれから半年後などに届くこととなります。

また、不動産を売却したものの譲渡所得を得ていない場合は、原則として確定申告は不要です。

よって、不動産を売却しつつ譲渡所得を得ていない場合はお尋ねは来ない、または来ても特に問題はないとお考えください。

ご紹介した内容が、不動産を売却後に税務署からお尋ねが届く時期をお調べの方に役立てば幸いです。失礼いたします。

記事公開日:2023年12月

こちらの記事もオススメです