不動産投資が節税になるとは真っ赤な嘘か。その真相を解説

不動産投資が節税になるというのは、ある状況においては真っ赤な嘘であり、ある状況においては、間違いなく節税になります。

減価償却や相続税対策、損益通算など、不動産投資が節税になるか真相をご紹介しましょう。

目次

- 1. 減価償却による不動産投資の節税の嘘と本当

- 2. 相続税対策としての不動産投資の節税の嘘と本当

- 3. 損益通算による不動産投資の節税の嘘と本当

- まとめ - 上手く節税できない場合は、税理士の本を読む

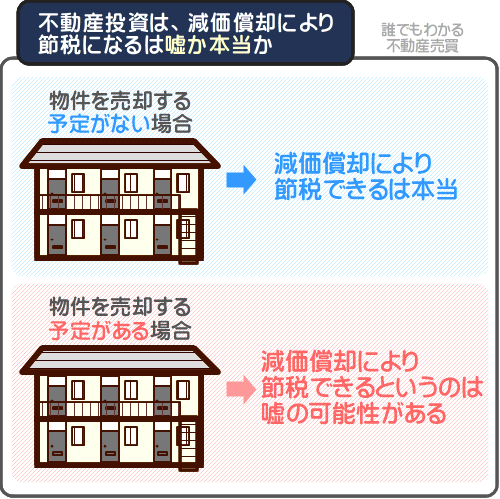

1. 減価償却による不動産投資の節税の嘘と本当

不動産投資といえば、減価償却により節税になるといわれます。

この真相は、投資用物件を売却する予定がない方にとっては本当であり、投資用物件を売却する予定の方にとっては、嘘の可能性があります。

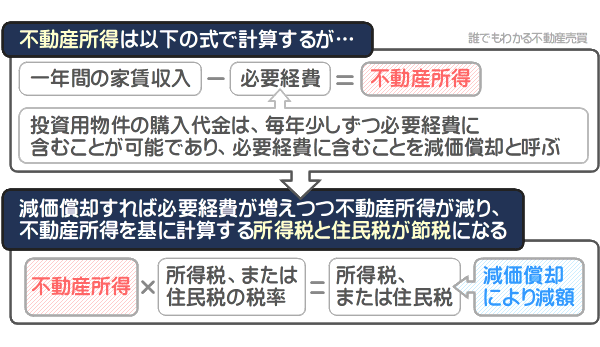

不動産投資における減価償却とは、投資用物件の建物部分の購入代金の一部を、毎年経費として計上することです。

不動産投資を行いつつ得る所得を「不動産所得」と呼び、不動産所得には所得税と住民税が課されます。

不動産所得と、不動産所得に課される所得税と住民税の計算式は以下のとおりです。

不動産所得の計算式

一年間の家賃収入-必要経費=不動産所得

不動産所得にかかる所得税と住民税の計算式

不動産所得×所得税、または住民税の税率=所得税、または住民税

そして、減価償却とは、購入した投資用物件の建物部分の代金の一部を、毎年不動産所得を計算する式に含まれる「必要経費」に含むことを意味します。

たとえば、建物部分が7,000万円、土地部分が3,000万円の新築の木造アパートを購入した場合は、22年間にわたり、7,000万円の22分の1である約318万円を毎年経費に含むといった具合です。

投資用物件の購入代金の一部を毎年必要経費に含めれば、必要経費が増えると共に不動産所得が減り、不動産所得を基に税額を計算する所得税と住民税が減ります。

これが、不動産投資が減価償却により節税になるといわれる理由です。

しかし、減価償却した額は、物件を売却後に譲渡所得を計算する際に、物件の購入代金から差し引かなければなりません。

投資用物件を売却することにより得る利益を「譲渡所得」と呼び、譲渡所得には所得税と住民税が課され、譲渡所得の計算式を簡単にご紹介すると以下のとおりです。

譲渡所得の計算式

物件の売却額-(物件の購入額+売却費用)=譲渡所得

また、譲渡所得に課される所得税と住民税の計算方法は、以下のとおりです。

譲渡所得にかかる所得税と住民税の計算式

譲渡所得×所得税、または住民税の税率=所得税、または住民税

そして、物件を所有中に減価償却した額は、譲渡所得の計算式に含まれる「物件の購入額」から差し引きつつ譲渡所得を計算しなければなりません。

計算例を挙げると、1億円の物件を購入しつつ3,180万円を減価償却し、500万円の費用をかけつつ8,000万円で売却した場合は以下のように計算し、購入額より売却額が低いものの680万円の譲渡所得が発生したとみなされます。

8,000万円:物件の売却額-(6,320万円:減価償却した額を差し引いた物件の購入額+500万円:売却費用)=680万円:譲渡所得

譲渡所得が発生すれば、所得税と住民税を納めなければなりません。

よって、不動産投資が減価償却により節税になるという説は、投資用物件を売却する予定がないのであれば本当であり、投資用物件を売却する予定がある場合は、嘘になる場合があります。

正確には、不動産投資における減価償却は節税ではなく、納税の先送りであり、課税の繰り延べといえます。

なお、個人事業者として不動産投資を行う場合は、必ず減価償却をしなくてはなりませんが、法人として不動産投資を行う場合は任意です。

そのため、減価償却をせず譲渡所得にかかる所得税と住民税を節税したいと希望する場合は、法人として不動産投資を行うのが理想です。

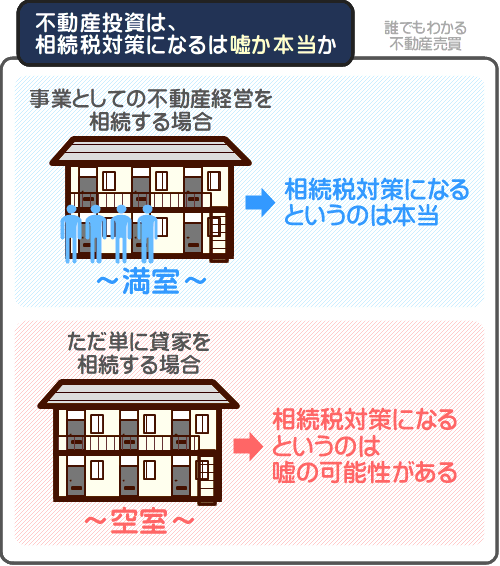

2. 相続税対策としての不動産投資の節税の嘘と本当

不動産投資といえば、相続税対策として有効であり、大きな節税効果があるといわれます。

この真相は、被相続人(亡くなられた方)が不動産投資を事業として行いつつ成功させ、その事業を相続人が相続するのであれば本当です。

反対に、ただ単に被相続人が賃貸アパートや賃貸マンションを購入し、その物件を相続人が相続するのであれば、嘘の可能性があります。

相続税は、相続した財産の価額を基に計算し、相続した財産の価額が高いほど税額が高くなります。

価額とは時価であり、相続税の計算方法を簡単にご紹介すると以下のとおりです。

相続税の計算式

(相続した財産の価額-基礎控除額)×相続税の税率=相続税

上記の式に含まれる「相続した財産の価額」ですが、現金の価額はその額であり、1億円を相続した場合は1億円が価額です。

一方、不動産の価額は、現金より低くなります。

たとえば、3,000万円で購入した土地に7,000万円の費用を掛けつつ新築した、総額1億円の賃貸アパートの価額は4,920万円程度まで下がるといった具合です。

さらに、満室の状態で賃貸アパートを相続すれば、その価額は3,732万円程度まで下がります。

満室にすることによりさらに価額が下がるのは、人に貸す不動産は自由に処分することなどができなくなるためです。

価額が減れば、価額を基に計算する相続税も減り、この状況においては不動産投資が相続税対策になり、節税になるのは間違いありません。

しかし、空室ばかりの賃貸アパートを相続した場合は、価額が下がるのは前述の4,920万円程度までです。

また、賃貸アパートを新築しつつ取得すれば不動産取得税が、所有中は固定資産税と都市計画税が、家賃収入があれば所得税や住民税が課されるなど、相続税以外の税金を納める必要があります。

よって、空室ばかりの賃貸アパートを相続人が相続する場合や、相続税以外に高額な税金が課される状況であれば、不動産投資に相続税の節税効果があるというのは、嘘といえるかもしれません。

相続税を節税するために不動産投資を行うのであれば、被相続人が事業として不動産投資を成功させ、そのノウハウと物件を相続人が相続することが重要です。

ちなみに「誰でもわかる不動産売買」では、不動産投資により節税できる具体的な相続税の額をご紹介するコンテンツを公開中です。

不動産投資による相続税の節税効果にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

相続税対策に不動産投資が効く理由とは?

3. 損益通算による不動産投資の節税の嘘と本当

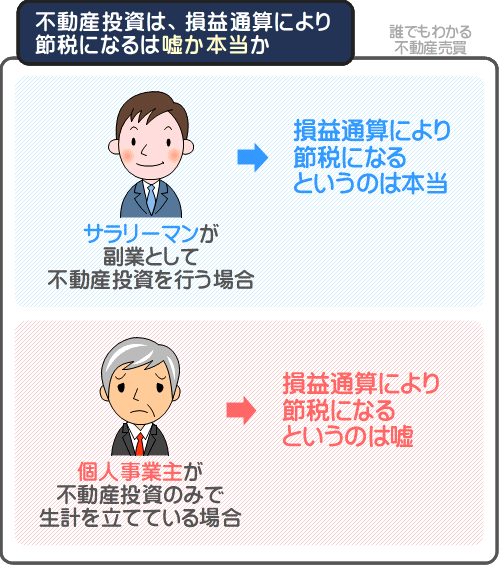

不動産投資は、損益通算によって節税になるといわれます。

この真相は、不動産投資を副業とするサラリーマンの方にとっては本当であり、不動産経営を生業とし、家賃収入のみで生計を立てる個人事業主の方にとっては嘘です。

不動産投資における損益通算とは、不動産所得の赤字を他の所得の黒字と相殺しつつ所得の合計額を減らし、所得の合計額に課される所得税と住民税を節税することです。

所得には、以下の10種類の所得があります。

- 給与所得 … 給与や賞与などの所得

- 不動産所得 … 不動産投資など、不動産貸付けにより得る所得

- 事業所得 … 事業者が事業活動により得る所得

- 利子所得 … 預貯金の利子などの所得

- 配当所得 … 株主が受け取る配当金などの所得

- 一時所得 … 生命保険の一時金などの偶発的な所得

- 譲渡所得 … 不動産などを売却することにより得る所得

- 山林所得 … 所有する山林の立木を伐採しつつ売却することにより得る所得

- 退職所得 … 退職金などの所得

- 雑所得 … 国民年金や厚生年金など、他の所得に該当しない所得

上記の所得のうち、譲渡所得、山林所得、退職所得以外は、主に総合課税です。

総合課税とは、他の所得と合算し、合計額に税率を掛け算しつつ所得税や住民税を計算する制度であり、所得の合計額が多いほど税額が高くなります。

総合課税に該当する所得にかかる所得税を計算する式を簡単にご紹介すると、以下のとおりです。

(各所得の合計額-基礎控除などの控除額)×所得税の税率=所得税

そして、総合課税に該当する所得の赤字は、他の所得の黒字から差し引きつつ「各所得の合計額」を計算することが可能であり、ある所得の赤字を、ある所得の黒字から差し引くことが損益通算です。

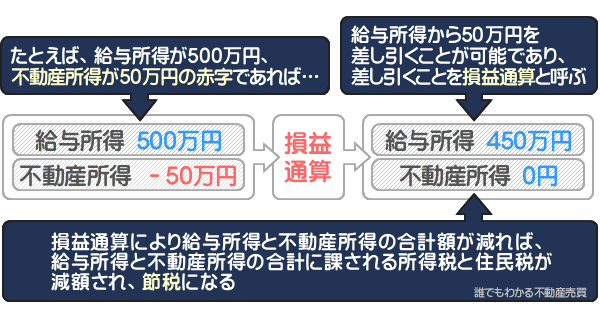

たとえば、不動産投資を行い、給与所得と不動産所得を得るサラリーマンのAさんがいらっしゃったとしましょう。

Aさんは、500万円の給与所得がありますが、不動産所得は50万円の赤字です。

この状況においてAさんは、不動産所得の赤字の50万円を、給与所得の500万円から差し引きつつ450万円に減らすことが可能であり、それが損益通算です。

損益通算により給与所得が減れば、所得の合計額が減り、所得の合計額を基に計算する所得税と住民税が減額されます。

この状況が、損益通算による節税です。

不動産所得が赤字の状況は好ましくありませんが、この記事の「1. 減価償却による不動産投資の節税の嘘と本当」でご紹介した減価償却により、実際には家賃収入があるものの、不動産投資は会計上の赤字になることがあります。

減価償却による不動産所得の赤字を、他の所得から差し引きつつ損益通算し、所得税と住民税を減額するのであれば、それは節税になるといえるでしょう。

しかし、不動産経営のみで生計を立て、得る所得が不動産所得のみであれば損益通算ができません。

よって、不動産経営を生業とし、家賃収入のみで生計を立てる個人事業主の方にとっては、損益通算が節税になるというのは嘘になります。

まとめ - 上手く節税できない場合は、税理士の本を読む

不動産投資が節税になるというのは嘘か本当か、その真相をご紹介しました。

減価償却が節税になるというのは、投資用物件を売却する予定がない方にとっては本当であり、投資用物件を売却する予定の方には嘘の可能性があります。

不動産投資により相続税を節税できるという説は、事業として成功した不動産経営を相続人が引き継ぐのであれば本当であり、ただ単に投資用物件を相続する場合は嘘になる可能性があります。

損益通算が節税になるというのは、不動産投資を副業とするサラリーマンの方にとっては本当であり、不動産経営を生業とし、家賃収入のみで生計を立てる方にとっては嘘です。

不動産投資が節税になるというのが嘘か本当かお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、不動産投資を行いつつ税金の支払いに四苦八苦し、不動産投資が節税になるというのは嘘だと感じる場合は、税理士の方に相談しつつ現状を見直せば改善するかもしれません。

税理士に相談するのが億劫であれば、書店に出向き、税理士の方が執筆した不動産投資の本をお読みになるのがおすすめです。

不動産投資の本は、不動産コンサルタントや投資家の方、証券マンやサラリーマン大家の方など、様々な職業の方が出版していますが、税理士の方が執筆した本は一味違います。

税理士の方が執筆した不動産投資の本には、節税に関する様々なノウハウが記され、やや大げさですが、読むだけで節税効果があります。

不動産投資を行いつつ納税に苦しみ、節税を希望する場合は、ぜひ税理士の方を頼りにしてください。

ご紹介した内容が、不動産投資の節税は嘘か実か、お調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年8月

こちらの記事もオススメです