相続税対策に不動産投資が効く理由とは?税額を試算しつつ検証

不動産投資は相続税対策になるといわれますが、その仕組みが難しく、よくわからないという方が大勢いらっしゃいます。

そこで、今回の「誰でもわかる不動産売買」では、不動産投資が相続税対策になる理由をわかりやすくご紹介しましょう。

目次

- 1. 不動産投資が相続税対策になるのは、価額が下がることが理由

- 2. 一億円の現金を相続した二人の子の相続税は770万円

- 3. 一億円の賃貸アパートを相続した二人の子の相続税は94万円

- まとめ - 小規模宅地等の特例が適用されれば、さらに税額が下がる

1. 不動産投資が相続税対策になるのは、価額が下がることが理由

はじめに、相続税のあらましと税額を計算する方法をご説明します。

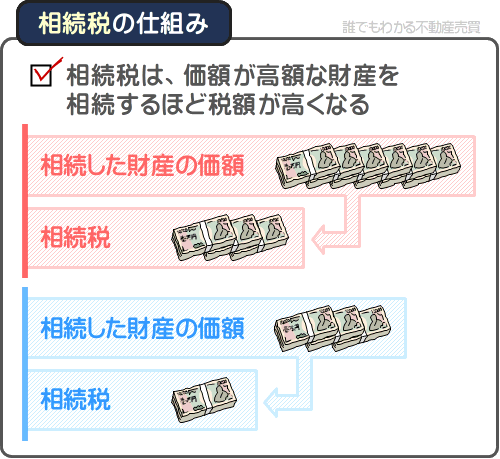

相続税とは、相続により財産を取得した方に課される税金であり、税額を計算する式を簡単にご紹介すると以下のとおりです。

(相続した財産の価額-控除額)×相続税の税率=相続税

式には「相続した財産の価額」が含まれますが、相続した財産の価額とは、相続した時点における、相続した財産の時価です。

式に含まれる相続税の税率は10%から55%であり、相続した財産の価額が高額なほど税率が高くなる累進課税方式です。

これらを理由に、相続税は価額が高額な財産、すなわち時価が高い財産を相続するほど高くなります。

よって、相続税を減額するためには、相続する財産の価額を低くすることが有効です。

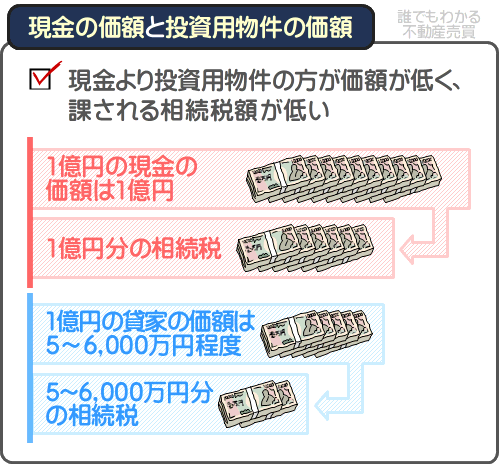

ここで登場するのが、賃貸アパートや賃貸マンションなどの不動産であり、現金を不動産に置き換えれば、相続する財産の価額が低くなります。

たとえば、一億円の現金を相続した場合、相続した財産の価額は一億円であり、一億円を基に相続税を計算します。

これに対して、一億円で新築した賃貸アパートを相続した場合、その価額は5,000万円から6,000万円程度まで下がり、5,000万円から6,000万円程度を基に相続税を計算します。

価額が下がれば、価額を基に計算する相続税の額も減ります。

これが、不動産投資が相続税対策になるといわれる理由です。

つづいて、一億円の現金を相続した子に課される相続税と、一億円の賃貸アパートを相続した子に課される相続税を計算しつつ比較し、不動産投資が相続税対策として有効か検証しましょう。

2. 一億円の現金を相続した二人の子の相続税は770万円

不動産投資が相続税対策になるといわれるのは、賃貸アパートなどの貸家を相続することにより、現金を相続するより価額が低い財産を相続したこととなり、相続した財産の価額を基に計算する相続税額が下がることが理由です。

ここから、一億円の現金を相続した二人の子に課される相続税と、一億円の貸家を相続した二人の子に課される相続税を計算し、税額を比較しましょう。

まずは、一億円の現金を相続した二人の子に課される相続税を計算します。

なお、相続人は長男と次男であり、被相続人(財産を相続させる人)は長男に財産の6割を、次男に財産の4割を相続させるとの遺言を残したと仮定しつつ相続税を計算します。

2-1. 課税遺産総額を計算する

はじめに、二人の子が相続する財産の総額である一億円から基礎控除額を差し引き、課税遺産総額を計算します。

課税遺産総額とは、相続する財産の総額から基礎控除額を差し引いた額であり、実際に課される相続税額を計算する基となる額です。

二人の子が相続人の場合、基礎控除額は「3,000万円+(600万円×2人)=4,200万円」と計算しつつ4,200万円であり、課税遺産総額は以下のように計算し、5,800万円となります。

課税遺産総額の計算式

1億円-4,200万円=5,800万円

2-2. 課税遺産総額を法定相続分で案分する

課税遺産総額が計算できれば、課税遺産総額を法定相続分に応じて二人の子に案分します。

相続人が二人の子である場合、それぞれの法定相続分は2分の1であり、以下のように計算し、案分された課税遺産総額は長男次男共に2,900万円です。

二人の子の法定相続分の計算

・長男:5,800万円×50%=2,900万円

・次男:5,800万円×50%=2,900万円

2-3. 法定相続分による相続税を計算しつつ合計する

二人の子の法定相続分が計算できれば、それぞれの子の法定相続分に相続税の税率を掛け算しつつ控除額を差し引き、それぞれの子に課される法定相続分による相続税を計算します。

そして、それらの税額を合計します。

法定相続分が2,900万円であれば税率は15%、控除額は50万円であり、それぞれの子に課される法定相続分による相続税は385万円、税額の合計は770万円です。

法定相続分による相続税を計算しつつ合計する

・長男:2,900万円×15%-50万円=385万円(A)

・次男:2,900万円×15%-50万円=385万円(B)

・A+B=770万円

なお、相続税を計算する方法と相続税の税率、控除額は、「国税庁 相続税のあらまし」にてご確認いただけます。

2-4. 遺言に則り各相続人に相続税を案分する

法定相続分による相続税の総額が計算できれば、被相続人が残した遺言による遺産分割の割合を用いて、二人の子に法定相続分にかかる相続税を案分します。

被相続人は、一億円の財産のうち6割を長男に、4割を次男に相続させるとの遺言を残しました。

この遺言のとおりに二人の子が財産を相続するとすれば、以下のように計算し、相続税の総額である770万円のうち、長男には462万円の相続税が、次男には308万円の相続税が課されます。

それぞれの子に実際に課される相続税を計算する

・長男:770万円×60%=462万円

・次男:770万円×40%=308万円

上記の額が、現金で一億円を相続した二人の子に実際に課される相続税です。

課税遺産総額は5,800万円、相続税の総額は770万円、長男に課される相続税は462万円、次男に課される相続税は308万円でした。

つづいて、一億円の賃貸アパートを相続した二人の子に課される相続税を計算します。

3. 一億円の賃貸アパートを相続した二人の子の相続税は94万円

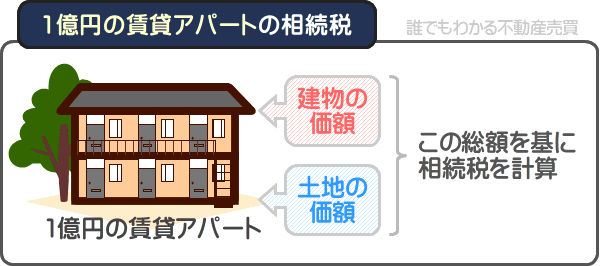

ここからは、一億円で新築した賃貸アパートを相続した二人の子に課される相続税を計算しましょう。

なお、二人の子は長男と次男であり、相続した賃貸アパートは建物部分の建築費が6,000万円、土地の購入代金が4,000万円、満室であると仮定しつつ相続税を計算します。

また、被相続人(財産を相続させる人)は、長男に財産の6割を、次男に財産の4割を相続させるとの遺言を残したと仮定しつつ相続税額を計算します。

3-1. 建物と土地の価額を評価する

相続税は、相続した財産の価額を基に計算します。

そして、一億円の賃貸アパートを相続した場合は、建物と土地を相続したこととなり、その両方の価額の合計額を基に相続税を計算します。

よって、一億円の賃貸アパートを相続した場合は、建物と土地の価額を個別に評価しなくてはなりません。

建物と土地の価額の評価方法は、以下のとおりです。

3-1-1. 建物の価額の評価方法

建物の価額は、建物の固定資産税評価額を基に評価します。

建物の固定資産税評価額とは、市町村によって評価された、その建物の適正な時価です。

そのため、建物の価額を評価するためには、建物の固定資産税評価額を把握しなくてはなりません。

建物の固定資産税評価額は、固定資産税の課税明細書に記されていますが、正確な根拠はないものの、新築の建物の固定資産税評価額は、建築費の6割程度といわれます。

これを理由に、ここではひとまず、建築費が6,000万円である賃貸アパートの建物部分の固定資産税評価額は以下のように計算し、3,600万円程度と考えます。

建物の固定資産税評価額の計算式

6,000万円×60%=3,600万円

また、相続税を計算する状況において、賃貸アパートなどの貸家の価額は、その貸家の固定資産税評価額から、固定資産税評価額に借家権割合と賃貸割合を掛け算した額を差し引いた額となります。

難解ですが、賃貸アパートなどの貸家の価額の具体的な計算式は、以下のとおりです。

貸家の価額の計算式

固定資産税評価額-(固定資産税評価額×借家権割合×賃貸割合)=貸家の価額

式に含まれる借家権割合とは、貸家の相続税を計算するために貸家の価額を評価する際に用いる割合であり、主に30%です。

賃貸割合とは、その貸家の入居率を示す割合であり、以下の式で計算しますが、前出のとおり二人の子が相続した賃貸アパートは満室であるため100%です。

賃貸割合の計算式

(A)のうち課税時期において賃貸されている各独立部分の床面積の合計÷当該家屋の各独立部分の床面積の合計(A)=貸家割合

よって、以下のように計算し、二人の子が相続した賃貸アパートの建物部分の価額は、2,520万円となります。

3,600万円-(3,600万円×30%×100%)=2,520万円

以上で二人の子が相続した、建築費が6,000万円である賃貸アパートの建物部分の価額が計算できました。

なお、賃貸アパートや賃貸マンションなど、貸家の価額を評価する正確な方法は「国税庁タックスアンサーNo.4602 土地家屋の評価」の下部「アパート等の貸家の評価」にてご確認いただけます。

加えて、賃貸割合を計算する正確な方法は「国税庁タックスアンサーNo.4614 貸家建付地の評価」の「計算方法・計算式」にて確認することが可能です。

余談ですが、建物の固定資産税評価額は、固定資産課税台帳を閲覧することでも確認できます。

固定資産課税台帳とは、固定資産税が課される対象となる土地や家屋などの情報が記された台帳であり、市町村役場で閲覧することが可能です。

固定資産課税台帳の詳細は、私が運営するもう一つのサイト「固定資産税をパパっと解説」にて公開するコンテンツにてご紹介しています。

建物の固定資産税評価額の調べ方にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産課税台帳とは?どこで閲覧できる?

3-1-2. 土地の価額の評価方法

土地の価額は、主に相続税路線価を基に評価し、借地権割合と借家権割合、賃貸割合を加味しつつ最終的な価額を計算します。

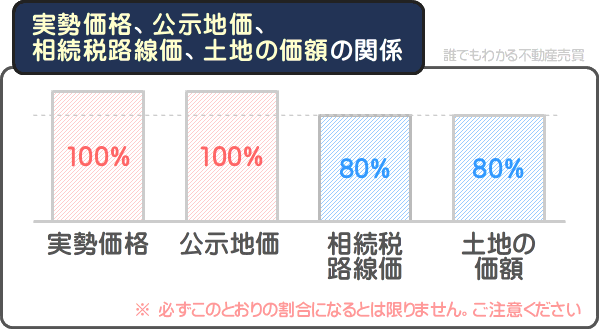

相続税路線価とは、土地を相続した方が相続税を計算しやすいように国税庁が毎年公開する、道路に接する宅地の1平方メートルあたりの価額であり、公示地価の8割程度に設定されます。

公示地価とは、地価の高騰をけん制するために国土交通省が毎年公示する、全国各地に点在する標準地と呼ばれる地点の正常な価格であり、周辺の土地が売買された際の価格の事例などを参考に設定されるため、その周辺の土地の実勢価格であると考えることが可能です。

実勢価格、公示地価、相続税路線価、土地の価額の関係を図解でわかりやすくご紹介すると、以下のようになります。

よって、二人の子が相続した購入代金が4,000万円の土地は、公示地価が4,000万円程度の土地を相続したと考えることが可能であり、その80%である3,200万円が相続税路線価により評価した価額と考えることが可能です。

この相続税路線価により評価した土地の価額に、借地権割合と借家権割合、賃貸割合の要素を加えつつ計算した額が、二人の子が相続した貸家が建つ土地の最終的な価額となります。

借地権割合とは、人に貸す土地、すなわち借地の相続税を計算するために、借地の価額を評価する際に用いる割合であり、地域によって異なるものの、最も多く採用される割合は60%です。

借家権割合とは、賃貸アパートや賃貸マンションなどの貸家の相続税を計算するために、貸家の価額を評価する際に用いる割合であり、主に30%です。

賃貸割合とは、その貸家の入居率を表す割合であり、前出のとおり二人の子が相続した賃貸アパートは満室のため100%です。

以上を踏まえて、借家が建つ土地の価額を計算する具体的な式は、以下のようになります。

借家が建つ土地の価額の計算式

相続税路線価によって評価した土地の価額-相続税路線価によって評価した土地の価額×借地権割合×借家権割合×賃貸割合=借家が建つ土地の価額

上記の式を用いて、二人の子が相続した、満室の賃貸アパートが建つ4,000万円で購入した土地の価額を計算すると以下のようになり、評価額は2,624万円となります。

3,200万円-3,200万円×60%×30%×100%=2,624万円

以上で土地の価額の評価が完了しました。

「3-1-1. 建物の価額の評価方法」で計算した賃貸アパートの建物の価額は2,520万円、土地の価額は2,624万円、合計5,144万円ですから、一億円の現金を相続するより、4,856万円も相続した財産の価額が下がることとなります。

なお、賃貸アパートなどの借家が建つ土地を「貸家建付地」と呼び、貸家建付地の価額を評価する正確な方法は、「国税庁タックスアンサーNo.4614 貸家建付地の評価」にてご確認いただけます。

また、誰でもわかる不動産売買では、相続税路線価をわかりやすく解説するコンテンツを公開中です。

同コンテンツでは、日本全国各地の宅地の相続税路線価を調べる具体的な方法をご紹介しています。

相続税路線価にご興味のある方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

路線価とは?ぜんぜん違う2つの路線価をわかりやすく解説

3-2. 相続税を計算する

二人の子が相続した、一億円で新築した賃貸アパートの建物部分の価額は2,520万円、土地部分の価額は2,624万円、合計5,144万円です。

ここからは、二人の子が相続した賃貸アパートの価額の合計である5,144万円を基に、課される相続税を計算します。

3-2-1. 課税遺産総額を計算する

賃貸アパートの価額である5,144万円から基礎控除額を差し引き、課税遺産総額を計算します。

基礎控除額は「3,000万円+(600万円×2人)=4,200万円」と計算しつつ4,200万円であり、課税遺産総額は以下のように計算し、944万円です。

課税遺産総額の計算式

5,144万円-4,200万円=944万円

一億円の現金を相続した場合における課税遺産総額は5,800万円のため、不動産投資を行うことにより大幅に金額が下がりました。

3-2-2. 課税遺産総額を法定相続分で案分する

課税遺産総額が計算できれば、課税遺産総額を法定相続分による割合で二人の子に案分します。

相続人が二人の子である場合、それぞれの法定相続分は2分の1です。

よって、以下のように計算し、長男次男共に案分された課税遺産総額は472万円となります。

二人の子の法定相続分の計算

・長男:944万円×50%=472万円

・次男:944万円×50%=472万円

3-2-3. 相続税の総額を計算する

課税遺産総額を二人の子に案分すれば、それぞれの相続税を計算しつつ合計します。

二人の子に案分された課税遺産総額である472万円にかかる相続税の税率は10%であり、控除額はありません。

よって、以下のように計算し、二人の子にかかる相続税は47万2,000円であり、合計額は94万4,000円です。

それぞれの子の相続税を計算しつつ合計する

・長男:472万円×10%=47万2,000円(A)

・次男:472万円×10%=47万2,000円(B)

・A+B=94万4,000円

3-2-4. 遺言に則り各相続人の相続税額を計算する

二人の子に課される相続税を計算しつつ合計すれば、その額を被相続人が残した遺言の割合で案分します。

被相続人は、長男に財産の6割を、次男に財産の4割を相続させるとの遺言を残しました。

遺言のとおり二人の子が相続をするとすれば、長男が全財産の60%を相続し、次男が40%を相続することとなります。

そのため、以下のように計算し、長男に課される相続税は94万4,000円の60%である56万6,400円、次男に課される相続税は94万4,000円の40%である37万7,600円です。

それぞれの子に課される相続税を計算する

・長男:94万4,000円×60%=56万6,400円

・次男:94万4,000円×40%=37万7,600円

以上で一億円の賃貸アパートを相続した二人の子に課される相続税の計算の完了です。

課税遺産総額は944万円、相続税の総額は94万4,000円、長男に課される相続税は56万6,400円、次男に課される相続税は37万7,600円です。

一億円の現金を相続した場合の課税遺産総額は5,800万円、相続税の総額は770万円、長男に課される相続税は462万円、次男に課される相続税は308万円でした。

よって、一億円の現金を相続するより、一億円の賃貸アパートを相続したほうが、相続税の総額は675万6,000円、長男に課される相続税は405万3,600円、次男に課される相続税は270万2,400円下がることとなります。

被相続人が不動産投資を行い、相続人が投資用物件を相続することにより、相続税が大幅に下がりました。

まとめ - 小規模宅地等の特例が適用されれば、さらに税額が下がる

不動産投資が相続税対策になるといわれる理由をご紹介しました。

相続税は、相続した財産の価額を基に計算され、相続した財産の価額が高いほど相続税も高額になります。

現金の価額はその額であり、一億円の現金の相続すれば、価額が一億円の財産を相続したこととなります。

これに対して、賃貸アパートなどの投資用物件の価額は、購入代金や建築費より大幅に低くなり、価額が下がれば、相続した財産の価額を基に計算する相続税額も低くなります。

これが、不動産投資が相続税対策になるといわれる理由です。

不動産投資が相続税対策になる理由をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

なお、土地を相続すると、「小規模宅地等の特例」と呼ばれる特例が適用される場合があります。

小規模宅地等の特例とは、一定の条件を満たす土地を相続した場合に、その土地の価額が50%から20%まで減額される特例です。

同特例は、一定の条件を満たせば、賃貸アパートや賃貸マンションなど、入居者が個人である貸家が建つ貸家建付地にも適用されます。

入居者が個人である貸家が建つ貸家建付地に同特例が適用されれば、200平方メートルまでの部分の価額が、この記事の「3-1-2. 土地の価額の評価方法」で計算した貸家建付地の価額より、さらに50%下がります。

貸家建付地の価額がさらに50%下がれば、相続税額も大きく下がります。

入居者が個人である貸家が建つ貸家建付地に同特例が適用されるのは、次の2つのうち、いずれかの条件を満たす場合です。

- 被相続人が行っていた不動産の貸付事業と、被相続人が不動産の貸付事業を行うために使用していた貸家建付地を相続人が相続し、なおかつ、相続人が相続税の申告期限まで貸付事業を継続している

- 相続が開始される前から、被相続人が所有する土地を貸家建付地として使用しつつ不動産の貸付事業を行っていた相続人が、相続税の申告期限まで、その貸家建付地にて不動産の貸付事業を継続している

貸家建付地に小規模宅地等の特例が適用される条件の詳細は、「国税庁タックスアンサーNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」の下部「貸付事業用宅地等」にてご確認いただけます。

ご紹介した内容が、不動産投資が相続税対策になる理由をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年6月

こちらの記事もオススメです