不動産投資の固定資産税はいくら?

不動産投資にかかる固定資産税と都市計画税は、物件の構造や築年数、立地条件などによって大きく異なり、いくらになると断言できません。

しかし、東京都豊島区に位置する、販売価格が4,200万円、表面利回りが7.17%、築11年の木造賃貸アパートであれば、固定資産税は14万3,540円、都市計画税は5万8,756円、合計20万2,200円程度と試算できます。

また、大阪市住吉区に位置する、販売価格が1億2,000万円、表面利回りが5.60%、築17年のRC造の賃貸マンションであれば、固定資産税は23万9,682円、都市計画税は5万8,800円、合計29万8,400円程度と試算することが可能です。

不動産賃貸業を営む管理人が、不動産投資にかかる固定資産税と都市計画税がいくらになるか目安をご紹介し、税額を試算する方法を解説しましょう。

目次

1. 不動産投資の固定資産税と都市計画税の目安

はじめに、冒頭で例を挙げた投資用物件の固定資産税の目安の詳細をご紹介しましょう。

東京都豊島区の賃貸アパートの固定資産税の目安

- 販売価格:4,200万円、表面利回り7.17%

- 新築年:2011年(平成23年)築11年

- 所在地:東京都豊島区

- 建物:木造、4戸、延べ床面積97.70㎡

- 土地:面積89㎡、固定資産税路線価35万円

- 固定資産税の目安:14万3,540円

- 都市計画税の目安:5万8,756円

- 固定資産税と都市計画税の合計の目安:20万2,200円

大阪市住吉区の賃貸マンションの固定資産税の目安

- 販売価格:1億2,000万円、表面利回り5.60%

- 新築年:2006年(平成18年)築17年

- 所在地:大阪市住吉区

- 建物:RC造、10戸、延べ床面積235.50㎡

- 土地:面積106.29㎡、固定資産税路線価14万円

- 固定資産税の目安:23万9,682円

- 都市計画税の目安:5万8,800円

- 固定資産税と都市計画税の合計の目安:29万8,400円

以上が、冒頭でご紹介した投資用物件の固定資産税の目安の詳細です。

いずれも筆者が独自の方法で試算した税額であり、あくまで目安ですが、不動産投資をはじめたいと希望し、固定資産税がいくらになるか気になる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、不動産投資のための投資用物件にかかる固定資産税には、以下の傾向があります。

- 築浅ほど固定資産税が高い

- 投資用物件を含め、建物にかかる固定資産税と都市計画税は、築年数が新しいほど高くなります。

- 木造、鉄骨造、RC造、SRC造の順で固定資産税が高くなる

- 投資用物件を含め、建物にかかる固定資産税と都市計画税は、木造より鉄骨造の方が、鉄骨造よりRC造の方が、RC造よりSRC造の方が税額が高くなります。

- 立地条件が良いほど固定資産税が高い

- 駅から近い、大通りに接する、公共施設に近い、都市ガスが引き込まれているなど、立地条件が良い投資用物件は、固定資産税と都市計画税が高くなりがちです。

- 床面積と敷地面積が広いほど固定資産税が高い

- 床面積が広い物件や、敷地面積が広い投資用物件は、固定資産税と都市計画税が高くなります。

- エレベーターがあると固定資産税が高くなる

- エレベーターがある物件は入居者に好評ですが、エレベーターがあれば固定資産税が高くなる傾向があります。

以上が投資用物件にかかる固定資産税の傾向であり、築浅、RC造、好立地、床面積が広い、エレベーターがあるなどの投資用物件は、固定資産税が高くなる傾向があります。

しかし、固定資産税が高くなる条件に該当する投資用物件は、入居者が集まりやすい物件の条件と合致するため、不動産投資を行う際は、ある程度の固定資産税の負担はやむを得ないといえるでしょう。

つづいて、投資用物件の固定資産税と都市計画税がいくらになるか、中古の賃貸マンションや賃貸アパートの税額を試算する方法をご紹介します。

2. 不動産投資の固定資産税を試算する方法

ここからは、不動産投資のために購入する、中古の賃貸マンションや賃貸アパートにかかる固定資産税と都市計画税がいくらになるか、税額を試算する方法をご紹介しましょう。

その前に、固定資産税評価額、固定資産税路線価、建築着工統計、経年減点補正率という言葉の意味を簡単にご説明します。

固定資産税評価額、固定資産税路線価、建築着工統計、経年減点補正率の意味を知っておけば、不動産投資にかかる固定資産税を試算しやすくなるため、ぜひお読みください。

- 固定資産税評価額

- 固定資産税評価額とは、市町村によって評価された、固定資産税が課される対象となる建物や土地などの適正な時価です。

不動産投資を行うために投資用物件を購入すると、一部例外を除き建物と土地を所有することとなり、その両方に固定資産税と都市計画税が課されます。

そして、それらの税額は、建物、または土地の固定資産税評価額を基に計算されます。

よって、投資用物件の固定資産税と都市計画税を試算するためには、建物と土地の固定資産税評価額の想定が欠かせません。

なお、建物の固定資産税評価額は、築年数が経過することにより下がります。

また、都市計画区域外や市街化調整区域内に位置する投資用物件を購入しつつ不動産投資を行う場合は、原則として都市計画税は課されません。 - 固定資産税路線価

- 固定資産税路線価とは、市町村が市街地に位置する多数の土地の固定資産税を効率よく計算するために街路に付けた、標準宅地と呼ばれる土地の1平方メートルあたりの適正な時価です。

市街地に位置する土地にかかる固定資産税は、その土地に接する街路に付けられた、固定資産税路線価を基に計算されます。 - 建築着工統計

- 建築着工統計とは、国土交通省によって調査された、日本国内の建設活動に関するデータの統計であり、閲覧すれば平成9年以降に新築された建物の1平方メートルあたりの建築費の平均などを把握できます。

中古の賃貸アパートや賃貸マンションなど、築年数が経過した投資用物件にかかる固定資産税と都市計画税を試算する際は、まずは新築時の建築費を想定します。

つぎに、新築時の建築費を基に現在の固定資産税評価額を想定しつつ固定資産税と都市計画税を試算するため、建築着工統計は貴重なデータとなります。

建築着工統計は「国土交通省:建築・住宅関係統計データ」にて、同統計の概要と留意点は「国土交通省:建設総合統計」にて確認することが可能です。 - 経年減点補正率

- 経年減点補正率とは、築年数が経過した建物の固定資産税評価額を求める際に用いる率であり、総務省の告示「固定資産評価基準 第2章 家屋」に記されています。

賃貸マンションや賃貸アパートを含め、あらゆる家屋の固定資産税評価額は、築年数が経過することにより下がりますが、経年減点補正率により下がる程度が決定します。

なお、経年減点補正率は、木造や鉄骨造、RC造など、構造によって数値が異なるため留意してください。

それでは、不動産投資にかかる固定資産税と都市計画税を試算する方法をご紹介します。

2-1. 投資用物件の固定資産税評価額を想定する

不動産投資を行うために投資用物件を取得すると、一部例外を除き、建物と土地の両方を所有し、その両方に固定資産税と都市計画税が課されます。

それらの税額は、建物の固定資産税評価額、または土地の固定資産税評価額を基に計算されます。

よって、賃貸マンションや賃貸アパートなどの投資用物件にかかる固定資産税と都市計画税を試算するためには、まずは建物と土地の固定資産税評価額を想定しなくてはなりません。

建物と土地の固定資産税評価額は、様々な方法で想定できますが、本記事では以下の方法を用います。

建物の固定資産税評価額の想定方法

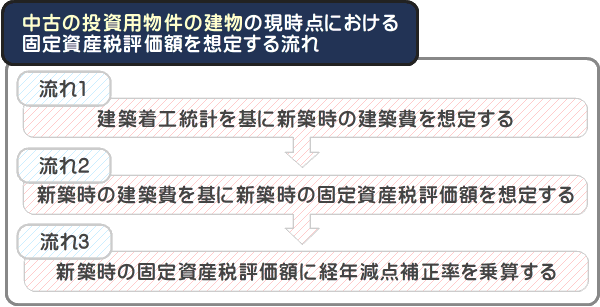

中古の投資用物件の建物の現時点における固定資産税評価額は、建築着工統計を基に新築時の建築費を想定し、新築時の建築費を基に新築時の固定資産税評価額を想定し、新築時の固定資産税評価額に経年減点補正率を乗算しつつ想定します。

第一に、建築着工統計を基に、購入を希望する投資用物件の建物部分の新築時の1平方メートルあたりの建築費を想定します。

建築着工統計に記されている、各年の工事費予定額を施工床面積で除算すれば、その投資用物件の建物部分の新築時の1平方メートルあたりの建築費を想定できます。

たとえば、平成17年に新築された建物の工事費予定額と施工床面積は、「平成17年の新設住宅着工戸数」の12頁に記されている、「平成17年建築着工統計調査報告」の下部にて確認することが可能です。

以下が「平成17年建築着工統計調査報告」の下部であり、平成17年に新築された木造家屋であれば「9兆6,157億円÷6,327万平方メートル=15万1,978円」と計算し、1平方メートルあたりの建築費の平均は15万1,978円程度となります。

※ 出典:国土交通省

第二に、1平方メートルあたりの建築費に、購入を希望する投資用物件の床面積を乗算します。

たとえば、平成17年に新築された木造家屋の1平方メートルあたりの建築費の平均は15万1,978円ですが、購入を希望する投資用物件が木造であり床面積が200平方メートルであれば、「15万1,978円×200平方メートル=3,039万5,600円」と計算し、答えは3,039万5,600円です。

この答えを、購入を希望する投資用物件が新築された時点における、建物部分の建築費と考えます。

第三に、新築時の建物部分の建築費の60%を計算します。

計算例を挙げると、新築時の建築費が3,039万5,600円であれば「3,039万5,600円×60%=1,823万7,360円」と計算し、1,823万7,360円が答えです。

この答えを、購入を希望する投資用物件が新築された時点における、建物部分の固定資産税評価額と考えます。

新築時における建物部分の建築費の60%の額を、新築時の建物部分の固定資産税評価額と考えるのは、正確な根拠はないものの、新築の建物の固定資産税評価額は、建築費の60%程度といわれることが理由です。

第四に、新築時の固定資産税評価額に、構造と築年数に応じた経年減点補正率を掛け算します。

木造の経年減点補正率は、総務省の告示「固定資産評価基準 第2章 家屋」に記されている表「別表第9 木造家屋経年減点補正率基準表」にて確認することが可能であり、以下が同表です。

※ 出典:総務省

上記の表には、様々な経年減点補正率が記されていますが、ここではひとまず、赤い線で囲んだ箇所の経年減点補正率を使用します。

また、上記の表には「経過年数」という項目がありますが、経過年数は築年数であるとお考えください。

鉄骨造やRC造の経年減点補正率は、総務省の告示「固定資産評価基準 第2章 家屋」に記されている表「別表第13 非木造家屋経年減点補正率基準表」にてご確認いただけ、以下が同表です。

※ 出典:総務省

経年減点補正率が把握できれば、新築時の固定資産税評価額に、購入を希望する投資用物件の構造と築年数に応じた経年減点補正率を乗算します。

たとえば、築15年の木造の経年減点補正率は「0.51」ですが、新築時の固定資産税評価額が1,823万7,360円であれば「1,823万7,360円×0.51=930万1,053円」と計算します。

加えて、築15年のRC造の経年減点補正率は「0.5947」ですが、新築時の固定資産税評価額が1,823万7,360円であれば「1,823万7,360円×0.5947=1,084万5,757円」と計算します。

これらの答えが、購入を希望する投資用物件の現時点における、建物部分のおおまかな固定資産税評価額(正確な固定資産税評価額ではないため注意してください)と考えます。

工程が複雑ですが、以上で投資用物件の現時点における建物部分の固定資産税評価額が想定できました。

なお、ここまでにご紹介した工程で上手く固定資産税評価額を想定できない場合は、購入を希望する投資用物件の建物部分の販売価格の3分の1程度の額を固定資産税評価額とご想定ください。

計算例を挙げると、建物部分の販売価格が5,000万円であれば「5,000万円÷3=833万3,333円」と計算し、833万3,333円程度を固定資産税評価額と想定するといった具合です。

土地の固定資産税評価額の想定方法

土地の固定資産税評価額は、固定資産税路線価から想定します。

日本全国各地の固定資産税路線価は、全国地価マップに掲載されている固定資産税の路線価図「固定資産税路線価等」にて確認することが可能です。

同路線価図を用いて、購入を希望する投資用物件が接する街路の固定資産税路線価を調査してください。

そして、調査した固定資産税路線価に、購入を希望する投資用物件が建つ土地の面積を乗算した額が、その土地の大まかな固定資産税評価額となります。

たとえば、固定資産税路線価が30万円の街路に接する100平方メートル土地に建つ投資用物件であれば、「30万円×100平方メートル=3,000万円」と計算し、その土地の固定資産税評価額は3,000万円です。

購入を希望する投資用物件が、固定資産税路線価が異なる2本や3本の街路に接する場合は、最も高額な固定資産税路線価を基に固定資産税評価額を計算するのが良いでしょう。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、固定資産税の路線価図の見方をご紹介するコンテンツを公開中です。

不動産投資のために購入する投資用物件の固定資産税がいくらになるか気になり、固定資産税の路線価図の見方をお知りになりたい方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

固定資産税路線価の見方

2-2. 投資用物件の建物の固定資産税と都市計画税を計算する

不動産投資のために購入する投資用物件の建物と土地の固定資産税評価額の想定が完了すれば、建物の固定資産税評価額を基に、建物にかかる固定資産税と都市計画税を計算します。

それぞれの計算方法は、以下のとおりです。

建物にかかる固定資産税の計算方法

建物にかかる固定資産税は、建物の固定資産税評価額に、固定資産税の税率である1.4%を乗算した額です。

たとえば、建物の固定資産税評価額を1,084万5,757円と想定した場合は「1,084万5,757円×1.4%=15万1,840円」と計算し、建物にかかる固定資産税は15万1,840円となります。

なお、多くの市町村では、固定資産税の税率は1.4%ですが、人口が少ない市町村では1.5%や1.6%のことがあるため留意してください。

購入を希望する投資用物件が所在する市町村の固定資産税の税率は、市町村の公式ホームページにて確認することが可能です。

建物にかかる都市計画税の計算方法

建物にかかる都市計画税は、建物の固定資産税評価額に、都市計画税の税率である0.3%を乗算した額です。

たとえば、建物の固定資産税評価額を1,084万5,757円と想定した場合は「1,084万5,757円×0.3%=3万2,537円」と計算し、建物にかかる都市計画税は3万2,537円となります。

これで、不動産投資のために購入を希望する、投資用物件の建物にかかる固定資産税と都市計画税が計算できました。

2-3. 投資用物件の土地の固定資産税と都市計画税を計算する

不動産投資のために購入を希望する、投資用物件の建物にかかる固定資産税と都市計画税の計算が完了すれば、土地にかかる固定資産税と都市計画税を計算します。

それぞれの計算方法は、以下のとおりです。

土地にかかる固定資産税の計算方法

土地にかかる固定資産税は、土地の固定資産税評価額の6分の1に、固定資産税の税率である1.4%を乗算した額です。

たとえば、土地の固定資産税評価額が3,000万円の場合は「3,000万円÷6×1.4%=7万円」と計算し、土地にかかる固定資産税は7万円となります。

土地の固定資産税評価額の6分の1に、固定資産税の税率を掛け算するのは、多くの賃貸マンションや賃貸アパートなどの住宅が建つ土地には、「住宅用地に対する固定資産税の課税標準の特例」が適用されることが理由です。

同特例は、住宅が建つ土地にかかる固定資産税が、更地にかかる固定資産税より安くなる特例であり、同特例が適用されれば、土地の固定資産税評価額の6分の1、または3分の1に税率を掛け算しつつ税額が計算されます。

土地にかかる都市計画税の計算方法

土地にかかる都市計画税は、土地の固定資産税評価額の3分の1に、都市計画税の税率である0.3%を乗算した額です。

たとえば、土地の固定資産税評価額が3,000万円の場合は「3,000万円÷3×0.3%=3万円」と計算し、土地にかかる都市計画税は3万円となります。

土地の固定資産税評価額の3分の1に、都市計画税の税率を掛け算するのは、多くの賃貸マンションや賃貸アパートなどの住宅が建つ土地には、「住宅用地等に対する都市計画税の課税標準の特例」が適用されることが理由です。

同特例は、住宅が建つ土地にかかる都市計画税の額が、更地にかかる都市計画税より低くなる特例であり、同特例が適用されれば、土地の固定資産税評価額の3分の1に税率を掛け算しつつ税額が計算されます。

以上で不動産投資のために購入する、投資用物件が建つ土地にかかる固定資産税と都市計画税が計算できました。

2-4. 各税額を合計し、固定資産税と都市計画税の試算を完了する

最後に、ここまでに計算した、投資用物件の建物と土地にかかる固定資産税と都市計画税を合計します。

たとえば、建物にかかる固定資産税が15万1,840円、都市計画税が3万2,537円、土地にかかる固定資産税が7万円、都市計画税が3万円であれば以下のように計算し、合計額は28万4,300円(100円未満切り捨て)です。

15万1,840円(建物の固定資産税)+3万2,537円(建物の都市計画税)+7万円(土地の固定資産税)+3万円(土地の都市計画税)=28万4,300円(固定資産税と都市計画税の合計)

この合計額が、購入を希望する投資用物件の固定資産税と不動産投資の合計となります。

不動産投資をはじめたいと希望しつつ固定資産税や都市計画税がいくらになるか気になる方がいらっしゃいましたら、ぜひご紹介した方法を用いて税額をご試算ください。

まとめ - 不動産投資の固定資産税は、経費に計上できる

不動産投資の固定資産税と都市計画税がいくらになるか目安をご紹介し、税額を試算する方法をご紹介しました。

賃貸アパートやマンションなど、投資用物件にかかる固定資産税と都市計画税は、立地条件、敷地面積、延べ床面積、構造、築年数などによって大きく異なります。

よって、いくらになると断言できませんが、東京都豊島区に位置する、敷地面積が89平方メートル、延べ床面積が97.70平方メートル、木造、築11年の賃貸アパートであれば、固定資産税と都市計画税の合計は20万2,200円程度と試算できます。

また、大阪市住吉区に位置する、敷地面積が106.29平方メートル、延べ床面積が235.50平方メートル、RC造、築17年の賃貸マンションであれば、固定資産税と都市計画税の合計は29万8,400円程度と試算することが可能です。

不動産投資をはじめたいと希望し、固定資産税がいくらになるか気になる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、投資用物件にかかる固定資産税と都市計画税は、経費として計上することが可能です。

具体的には、確定申告書に添付する収支内訳書の「その他の経費」の「租税公課」の欄に、納付した固定資産税と都市計画税の額を記入することにより、経費として計上できます。

その際は、固定資産税と都市計画税の領収証書、または原符兼払込金受領証を確定申告書に添付する必要はありませんが、必ず保管してください。

納付した固定資産税と都市計画税を経費に計上すれば、不動産所得にかかる所得税や住民税などが幾分か安くなります。

ちなみに、「誰でもわかる不動産売買」では、サラリーマンの方が不動産投資を行う状況において、節税になる仕組みを解説するコンテンツを公開中です。

同コンテンツでは、サラリーマンの方が不動産投資を行うことにより、所得税と住民税を節税できる仕組みをわかりやすくご紹介しています。

不動産投資をはじめたいと希望し、節税に興味のあるサラリーマンの方がいらっしゃいましたら、ぜひご覧ください。

関連コンテンツ

サラリーマンの不動産投資が節税になるってホント!?

ご紹介した内容が、不動産投資にかかる固定資産税と都市計画税がいくらになるか、お調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年7月

こちらの記事もオススメです