REITはやめとけといわれる理由

J-REITは破綻し、投資信託のREITは分配金が少なく繰上償還するため、REITはやめとけといわれます。

つまり、REITにはデメリットがあるというわけですが、どのデメリットにも対処法があり、買い方次第で充分に儲かります。

20を超えるREITはやめとけといわれる理由と、こうすれば儲かるという方法をご紹介しましょう。

目次

- 1. そもそもREITとは?REITの仕組みと種類

- 2. REITはやめとけといわれる理由

- 2-1. 不動産市場の動向が読めなければ損をする

- 2-2. 新型コロナなどのパンデミックに弱い

- 2-3. リーマン・ショックなどの金融危機に弱い

- 2-4. J-REITは破綻し、投資信託は繰上償還する

- 2-5. J-REITの分配金は様々な業界の影響を受ける

- 2-6. J-REITは公募増資が多く分配金が頻繁に減る

- 2-7. J-REITは金利が上がると儲からない

- 2-8. J-REITはクローズドエンド型で換金できる保証がない

- 2-9. J-REITの分配金には配当控除が適用されない

- 2-10. 投資信託のREITには分配金がない

- 2-11. 投資信託のREITは月々3,000円程度の積立では儲からない

- 2-12. 投資信託のアクティブ型REITは手数料が高い

- 2-13. 投資信託の海外型REITは為替もチェックする必要がある

- 2-14. 何に投資しているかわからない

- 2-15. 元本保証がない

- 2-16. 現物の不動産投資ほどの節税効果がない

- 2-17. 震災や台風に弱い

- 2-18. レバレッジが効かない

- 2-19. 法改正、制度変更の影響を受ける

- 2-20. 「ついつい放置してしまう問題」がある

1. そもそもREITとは?REITの仕組みと種類

はじめに、REITの種類と仕組みを簡単に説明します。

REITは多種多様で仕組みが複雑であり、やめとけといわれる理由が商品によって大きく異なります。

よって、REITがやめとけといわれる理由をお調べの方は、まずはREITの種類と、それぞれの仕組みを把握してください。

REITは、大きく「J-REIT」と「投資信託のREIT」に分類されます。

J-REITは「投資法人」と呼ばれる不動産投資を専門とする会社が発行するREITであり、2024年5月の時点において5万円から60万円程度で購入することが可能です。

一方、投資信託のREITは資産運用会社が発行するREITであり、月々3,000円程度から購入できます。

つづいて、J-REITと投資信託のREITの仕組みをわかりやすく解説しましょう。

1-1. J-REITとは?

J-REITとは不動産投資を専門とする日本の投資法人が発行するREITであり、証券会社で購入することが可能です。

2024年5月の時点において58の投資法人から58の銘柄のJ-REITが商品化され、価格は5万円から60万円程度となっています。

投資家がJ-REITを購入すれば、その代金を受け取った投資法人はオフィスビルやマンション、物流施設、商業施設、ヘルスケア施設などを購入して賃貸します。

そして、利益を得れば投資家に分配金を支払います。

分配金の額はJ-REITによって大きく異なりますが、2024年5月の時点の平均分配金利回りは4.63%です。

分配金が多いJ-REITは値上がりし、値上がりしたJ-REITは証券会社を通して他の投資家に売却できますが、発行元がJ-REITを買い取ることはありません。

J-REITのポイント

- J-REITとは投資法人が発行する不動産投資の側面を持つ金融商品

- 5万円から60万円程度で購入できる

- 2024年5月の時点の平均分配金利回りは4.63%

- J-REITは証券会社で購入でき、証券会社を通して他の投資家に売却できるが、一部例外を除き発行元が買い取ることはない

なお、先述のとおり2024年5月の時点のJ-REITの平均分配金利回りは4.63%ですが、同年同月のプライム市場の有配会社平均利回りは2.24%です。

これを理由に、J-REITは株式より分配金(配当金)が多いといえるでしょう。

1-2. 投資信託のREITとは?

投資信託のREITとは投資を専門とする資産運用会社が発行するREITであり、証券会社や銀行、郵便局などで購入することが可能です。

2024年5月の時点において50を超える銘柄の投資信託のREITが販売され、どの銘柄も積立であれば月々3,000円程度から購入できます。

投資家が投資信託のREITを購入すれば、その代金を受け取った資産運用会社は不動産に関する様々な金融商品の売買を繰り返し、利益を得ようと努力します。

そして、利益を得ればさらに不動産に関する金融商品を買い足し、より多くの利益を得ようと努力します。

利益が多ければそのREITは値上がりし、値上がりしたREITは証券会社などを通して発行元に換金を請求することが可能です。

反対に、利益が少なければそのREITは値下がりし、値下がりしたREITも発行元に換金を請求できますが、換金される額は購入時より少なくなります。

投資信託のREITの価格の振れ幅に関するデータはありませんが、投資信託自体の利回りは3%から5%程度といわれます。

投資信託のREITのポイント

- 投資信託のREITとは資産運用会社が発行するREIT

- 積立であれば月々3,000円程度から購入できる

- 証券会社などで購入でき、一部例外を除き証券会社などを通して発行元に換金を請求できる

J-REITと投資信託のREITの違いは、大きく4つです。

1つめは、発行元の違いです。

J-REITは不動産投資を専門とする投資法人が発行し、投資信託のREITは投資を専門とする資産運用会社が発行します。

2つめは、投資家から支払われた商品代金の使い道です。

J-REITの商品代金は「現物の不動産」を購入するために使用されますが、投資信託のREITの商品代金は「不動産に関する金融商品」を購入するために使用されます。

3つめは、分配金の違いです。

J-REITは保有することにより一部例外を除き分配金を受け取ることができますが、投資信託のREITの多くは分配金は期待できません。

4つめは、換金性の違いです。

J-REITは発行元が買い取ることはなく他の投資家に売却することとなりますが、投資信託のREITは一部例外を除き他の投資家に売却することは難しく、発行元に換金を請求することとなります。

J-REITと投資信託のREITの違い

| J-REIT | 投資信託のREIT | |

|---|---|---|

| 発行元 | 投資法人 | 資産運用会社 |

| 商品代金の使い道 | 不動産投資 | 不動産に関する金融商品の売買 |

| 分配金 | あり | 期待できない |

| 換金方法 | 他の投資家に売却する | 発行元に換金を請求する |

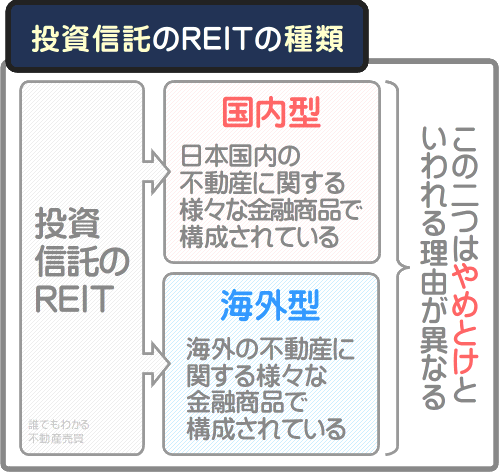

また、投資信託のREITには留意点があります。

それは、「国内型」と「海外型」に分類されるという点です。

国内型は、J-REITなどの日本の不動産に関する金融商品の売買を繰り返しつつ利益を得ようと努力します。

一方、海外型は、海外の不動産に関する金融商品の売買を繰り返しつつ利益を得ようと努力します。

これを理由に投資信託のREITは、やめとけといわれる理由が国内型と海外型で大きく異なります。

前置きが長くなりましたが、つづいてREITはやめとけといわれる20の理由をご紹介します。

2. REITはやめとけといわれる理由

REITは不動産市場の動向を読む力がなければ儲からない、パンデミックや金融危機に弱い、金利や為替の影響を受ける、月々3,000円程度の積立投信では儲からないなどして、やめとけといわれます。

REITはやめとけといわれる20の理由をご紹介しましょう。

2-1. 不動産市場の動向が読めなければ損をする

REITはやめとけといわれる最も大きな理由は、REITそのものの性質にあります。

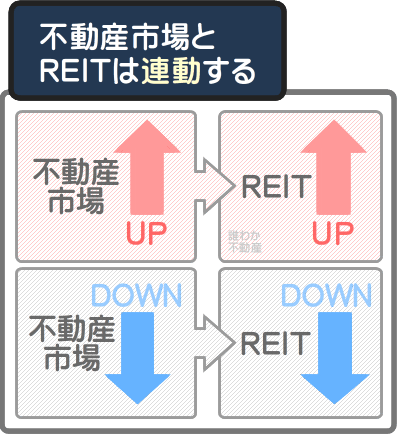

REITは、多かれ少なかれ不動産市場の先行きを読む力がなければ儲かりません。

REITは不動産投資の側面を持つだけに不動産市場の影響を受け、市場が活気づけば値上がりし、市場が低迷すれば値下がりします。

よって、REITで儲けるためには不動産市場の動向を読む力が必要です。

REITの宣伝を見ると「お客様から預かった資金は専門家が運用するため、不動産投資の知識がなくとも安心です」などと謳っていますが、そんなことはありません。

これから日本の不動産市場が活気づくと読むのであれば、J-REIT、もしくは投資信託の国内型REITを購入する必要があります。

これからアメリカの不動産市場が活気づくと読むのであれば、投資信託の海外型REITを購入しなければなりません。

そうすれば、読みが当たれば購入したREITは値上がりして儲かるでしょう。

反対に、読みが外れれば購入したREITは値下がりし、元本割れして損をすることとなります。

では、どうすれば不動産市場の動向が読めるかというと、さほど難しくはありません。

GoogleやYahoo!で「不動産市場 動向」などのキーワードで検索すれば、それらしい記事やニュースが多数表示されます。

それらを定期的にチェックすれば不動産市場の動向が読めるようになり、どのREITを購入すべきか自ずとわかるようになります。

2-2. 新型コロナなどのパンデミックに弱い

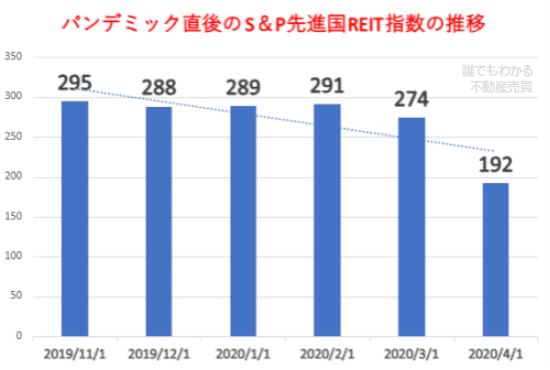

REITは新型コロナウイルスなどのパンデミックの影響を受けつつ大きく値下がりするため、やめとけといわれます。

日本経済新聞によれば、世界初の新型コロナウイルスの感染者が確認されたのは2019年12月であり、2023年3月の時点において世界で6億7,657万人が感染したとのことです。

そして、世界初の感染者が確認される前の2019年11月の「S&P先進国REIT指数」は約295であったものの、2020年4月には約190まで下がっています。

「S&P先進国REIT指数」とは米国の調査会社「S&Pダウジョーンズ・インデックス社」が算出する、世界各国のREITの時価総額を表した指数です。

その後「S&P先進国REIT指数」は2022年8月に約280まで回復しましたが、新型コロナウイルスなどのパンデミックに弱いことがREITはやめとけといわれる理由のひとつです。

なお、「S&P先進国REIT指数」は無断転載が禁止されているため、ご紹介した指数は大まかな数値となっています。

正確な指数は「S&Pダウジョーンズ・インデックス|S&P先進国 REIT指数」にて確認でき、2024年5月の同指数は約245です。

2-3. リーマン・ショックなどの金融危機に弱い

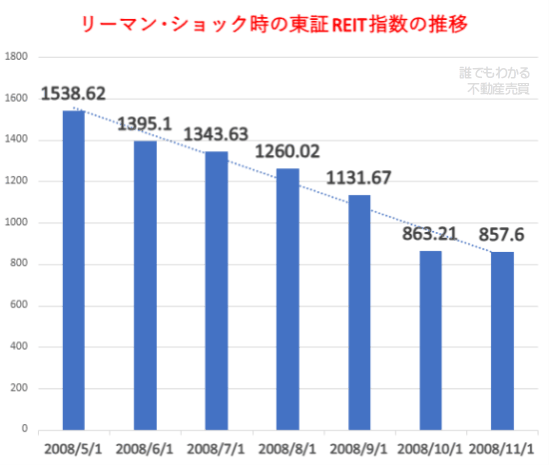

REITはやめとけといわれる理由に、リーマン・ショックなどの金融危機に弱いことが挙げられます。

REITは金融商品だけに、リーマン・ショックなどの金融危機があれば大きく値下がりします。

リーマン・ショックとは、2008年9月に米国の投資銀行「リーマン・ブラザーズ」が当時のレートで60兆円もの負債を抱えつつ倒産することにより発生した世界的な金融危機です。

リーマン・ショックでは世界中の株価とREITが大きく値下がりすると共に、国内型REITも値下がりしています。

具体的には、リーマン・ショック前である2008年5月には1,538であった東証REIT指数が、2008年11月には857まで下がりました。

東証REIT指数とは、2003年3月末時点のJ-REITの時価総額を1,000とした指数であり、J-REITや投資信託の国内型REITの値動きを表す指数などとして活用されます。

※ 出典:J-REIT.jp

REITはリーマン・ショックのような金融危機に弱いことが、やめとけといわれる理由のひとつです。

ただし、金融危機で値下がりするのはREITに限らず、全ての金融商品が下落します。

また、下落するのは一時的であることが多く、問題が解決すれば元に戻ります。

実際に、東証REIT指数は2019年10月には2,245まで回復しています(その推移は「東証REIT指数・東証株価指数(TOPIX)の推移|J-REIT.jp」にて確認することが可能です)。

よって、金融危機により値下がりする虞があることを肝に銘じつつREITを購入すれば、根本的ではありませんが、ひとまずはこの問題を解決できます。

ちなみに、投資信託のREITには「オルタナティブ型」と呼ばれる商品があります。

オルタナティブ型REITとは、金融市場に影響を受けることなく値動きをするように運用されるREITです。

残念ながらリーマン・ショック時はオルタナティブ型REITも値下がりしましたが、その後様々な改良が加えられ、次の金融危機では持ちこたえるかもしれません。

REITはやめとけといわれますが、上手に商品を選びつつ長期的に保有すれば良い投資になる可能性があります。

2-4. J-REITは破綻し、投資信託は繰上償還する

J-REITは不動産投資を専門とする投資法人が発行しますが、投資法人は金融危機や経営不振により破綻することがあります。

2008年のリーマン・ショック時には、J-REITを発行する「ニューシティ・レジデンス投資法人」が破綻しています。

同投資法人は投資家から909億円の出資を受け、105件の賃貸用住宅を保有しつつ113億円を分配していましたが、資金不足を理由に2008年10月9日に破綻しました。

71,000円であった同投資法人が発行するJ-REITは、最終的には14,200円まで下落しています。

また、投資信託のREITは繰上償還されることがあります。

繰上償還とは、その投資信託の運用成績が芳しくない場合などに発行元が運用を打ち切ることです。

繰上償還されればその時点の価格に応じた額が投資家に償還されますが、多くの場合は購入した額に及びません。

発行元が破綻したり繰上償還されることがあるのが、REITはやめとけといわれる理由のひとつです。

なお、J-REITを発行する各投資法人は、公式ホームページにて経営状態を公開しています。

加えて、投資信託のREITは、目論見書に繰上償還の条件が記されています。

それらを確認しておけば、発行元が破綻する虞があるJ-REITや、繰上償還するREITの購入を避けることができる可能性があります。

J-REITを購入する際は発行元の経営状態を、投資信託のREITを購入する際は目論見書の内容を慎重に確認してください。

2-5. J-REITの分配金は様々な業界の影響を受ける

J-REITの分配金は様々な業界の影響を受けやすいため、REITはやめとけといわれます。

2024年5月末の時点において、58の投資法人から58のJ-REITが発行されています。

そして、各投資法人は数十を超える不動産を保有しつつ賃貸していますが、実は保有する不動産の種類に方針があります。

投資法人Aはオフィスビルを多く保有しつつ賃貸し、投資法人Bは商業施設を多く保有しつつ賃貸し、投資法人Cはマンションを多く保有しつつ賃貸するといった具合です。

これを理由に、J-REITの分配金は各業界の影響を大きく受けます。

たとえば、2024年7月の時点において49の宿泊施設を保有しつつ賃貸する「ジャパン・ホテル・リート投資法人」があります。

同投資法人は、新型コロナウイルスの影響によりホテル需要が落ち込んだ2021年頃に経営状況が悪化し、同年の分配金を支払いませんでした。

各業界の動向によって分配金が減ることが、REITはやめとけといわれる理由のひとつです。

この問題は、タイプが異なるJ-REITを保有することにより解決できる可能性があります。

例を挙げると、「オフィスビルを多く保有しつつ賃貸する投資法人Aが発行するJ-REIT」と、「マンションを多く保有しつつ賃貸する投資法人Bが発行するJ-REIT」を併せて保有するといった具合です。

そうすれば、リモートワークによりオフィスビルの需要が落ち込み投資法人Aが発行するJ-REITの分配金が減っても、マンションを多く保有しつつ賃貸する投資法人Bが発行するJ-REITの分配金は保たれる可能性があります。

投資法人が保有する賃貸用不動産の種類は、各投資法人がホームページで公開する「ポートフォリオ」を見れば確認できます。

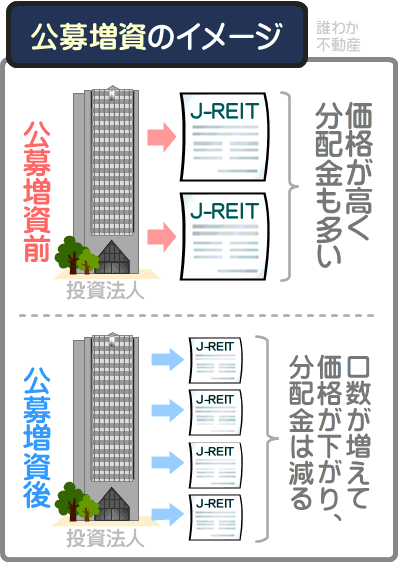

2-6. J-REITは公募増資が多く分配金が頻繁に減る

J-REITを発行する投資法人は、新たな賃貸用不動産を取得する資金を得るために公募増資を行うことがあります。

J-REITを発行する投資法人が行う公募増資とは、発行するJ-REITの口数を増やすことであり、公募増資が行われれば、発行済みのJ-REITの価格が一時的に下がり分配金が減ることがあります。

J-REITを発行する投資法人は頻繁に公募増資を行う傾向があり、2021年には29回もの公募増資が行われました。

公募増資により価格や分配金が下がるリスクを「希薄化リスク」と呼び、J-REITは公募増資が多く希薄化リスクが大きいことが、REITはやめとけといわれる理由のひとつです。

ちなみに、2024年5月末の時点においてJ-REITを発行する58の投資法人が存在しますが、各投資法人には年2回の決算期があり、決算期から3ヶ月以内に分配金を支払います。

そして、決算期は、投資法人によって異なります。

たとえば「投資法人A」は1月末と7月末に、「投資法人B」は3月末と9月末に、「投資法人C」は6月末と12月末が決算期といった具合です。

よって、決算期が異なる投資法人が発行するJ-REITをまんべんなく保有すれば、毎月分配金を受け取ることができる可能性があります。

J-REITは公募増資により価格や分配金が下がるリスクがあり、やめとけといわれますが、毎月分配金が支払われるのは嬉しいことです。

J-REITを発行する各投資法人の決算期は「Jリート銘柄情報|J-REIT.jp」にて確認できます。

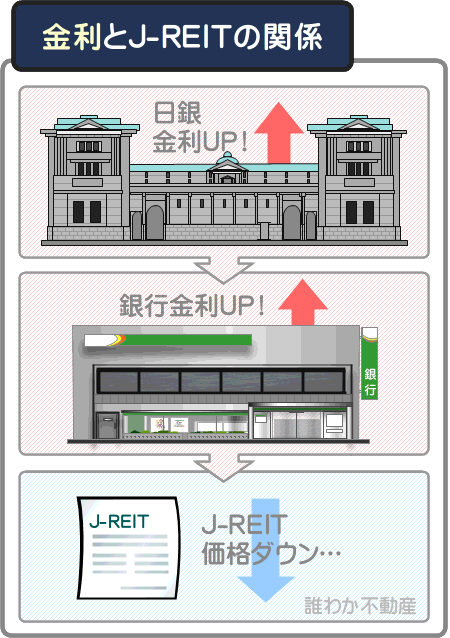

2-7. J-REITは金利が上がると儲からない

J-REITは日本銀行が設定した金利が上がれば儲からないため、やめとけといわれます。

金利とは、資金を借り入れる際に設定される利子の割合です。

銀行から資金を借り入れる際は必ず金利が設定され、返済する際は金利に応じた利子を上乗せした額を返さなければなりません。

たとえば、金利が1%に設定されたローンで1,000万円を借り入れつつ1年で返済する場合は、5万円の利子を上乗せした合計1,005万円を返済するといった具合です。

その金利ですが、日本では日本銀行が設定し、設定した金利が一般の銀行に引き継がれる傾向があります。

そして、J-REITは、日本銀行が設定した金利が上がれば値下がりします。

その理由は、J-REITの仕組みにあります。

J-REITは投資法人が発行しますが、各投資法人が賃貸用不動産を購入する際は、多くの場合は銀行から資金を借り入れます。

金利が上がれば、銀行から新たに資金を借り入れることや、既に借り入れた資金の返済が難しくなり、賃貸用不動産を買い足せず事業を拡大できません。

事業を拡大できなければ家賃収入が減ると共に分配金が下がり、分配金が下がればそのJ-REITは値下がりします。

また、J-REITは米国の投資家が多く保有するため、米国の金利の影響も受けやすいという側面があります。

J-REITを保有する米国の投資家は、米国の金利が上昇すれば資金を借り入れることが難しくなり、保有する資産、すなわちJ-REITを売却しつつ資金を得ようとします。

金融商品は売りに出される数が多いほど値下がりするため、米国の投資家が保有するJ-REITを一斉に売りに出せば、J-REITは大きく値下がりします。

J-REITは日米の金利の影響を大きく受けるため、やめとけといわれます。

2-8. J-REITはクローズドエンド型で換金できる保証がない

J-REITはクローズドエンド型で相応の額で換金できる保証がなく、やめとけといわれます。

クローズドエンド型とは発行元が買取を行わない金融商品であり、換金を希望する際は、証券会社などを通して他の投資家に売却をする必要があります。

他の投資家にJ-REITを売却する状況において、相応の額での購入を希望する投資家が存在すれば問題ありません。

その投資家に売却すれば、損をせずに済みます。

しかし、相応の額より低い額での購入を希望する投資家のみが存在する場合は元本割れとなります。

クローズドエンド型であることが、J-REITはやめとけといわれる理由のひとつです。

なお、REITには「投資信託のREIT」がありますが、投資信託のREITの多くは発行元が換金に応じます。

よって、投資に不慣れで初めて金融商品を購入する場合は、投資信託のREITを選ぶのが良いでしょう。

ただし、換金される額はその時点の価格となるため注意してください。

購入時より値上がりしていれば儲かりますが、値下がりしていれば損をします。

2-9. J-REITの分配金には配当控除が適用されない

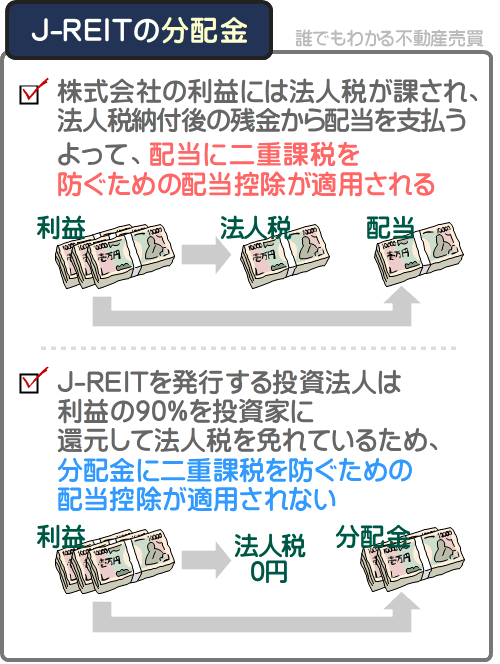

株式などを保有することにより配当を受け取れば、その配当は「配当所得」とみなされ、配当所得には所得税と住民税が課されます。

その配当所得ですが、一般的な株式を保有しつつ得た配当所得には配当控除が適用され、同控除が適用されれば配当所得から一定の額が控除されると共に、配当所得に課される所得税と住民税が減額されます。

しかし、J-REITを保有することにより受け取った分配金には、配当控除が適用されません。

その理由は、J-REITの仕組みにあります。

配当控除とは、二重課税を防ぐための控除です。

株式を発行する株式会社は得た利益に法人税が課され、法人税を支払った残りの金銭から配当を支払います。

つまり、投資家が受け取る配当は既に法人税の対象となった金銭であり、配当を受け取った投資家に所得税が課されれば二重課税になるというわけです。

これを理由に、株式会社が発行する株式を保有する投資家が受ける配当には配当控除が適用されます。

一方、J-REITを発行する投資法人は、得た利益の90%を投資家に分配しつつ法人税を免れています。

得た利益の90%を投資家に分配することにより法人税を免れることができるのは、租税特別措置法の第六十七条の十五「投資法人に係る課税の特例」により規定されているためです。

したがって、J-REITを保有する投資家が受け取る分配金には、二重課税を防ぐための配当控除が適用されません。

J-REITの分配金には配当控除が適用されないことが、REITはやめとけといわれる理由のひとつです。

なお、REITには「投資信託のREIT」がありますが、投資信託のREITの分配金にも配当控除が適用されないことがあるため注意してください。

投資信託のREITの多くには分配金がありませんが、分配金がある商品であっても、その分配金に配当控除が適用される場合と、適用されない場合があります。

配当控除が適用されるか否かは、その投資信託のREITの目論見書を見ることにより確認できます。

投資信託の目論見書とはいわゆる説明書であり、商品購入時などに閲覧することが可能です。

2-10. 投資信託のREITには分配金がない

REITはJ-REITと「投資信託のREIT」に分類されますが、多くの投資信託のREITには分配金がありません。

投資信託のREITとは資産運用会社が発行するREITであり、積立であれば月々3,000円程度から購入できます。

投資家が投資信託のREITを購入すれば、代金を受け取った発行元は不動産に関する金融商品の売買を繰り返し、利益を得ようと努力します。

そして、利益があれば分配金が支払われそうなものですが、得た利益でさらに金融商品を買い足し、より多くの利益を得ようと努力します。

商品によっては分配金が支払われることもありますが、極めて少額です。

分配金がない、あっても少額なことが投資信託のREITはやめとけといわれる理由のひとつです。

ただし、多くの利益を得ている投資信託のREITは大きく値上がりし、値上がりしたREITは発行元に換金を請求できます。

つまり、投資信託のREITは、分配金ではなく売却益を狙う商品というわけです。

投資信託のREITを購入する際は分配金を期待せず、売却益を狙ってください。

2-11. 投資信託のREITは月々3,000円程度の積立では儲からない

REITはJ-REITと「投資信託のREIT」に分類されます。

投資信託のREITとは資産運用会社が発行するREITであり、「積立投資」などといわれる方法を用いれば毎月わずかな額で購入できます。

これを理由に「投資信託のREITは月々3,000円から購入できる」などといわれますが、月々3,000円程度の積立投資では大して儲かりません。

投資信託の利回りは商品によって異なりますが、おおむね5%程度です。

月々3,000円の積立投資で利回りが5%であれば、1年後に換金をすることによって得られる利益は1,000円程度です。

月々3,000円から購入できるなどといわれつつも、それでは大して儲からないことがREITはやめとけといわれる理由のひとつです。

ただし、月々3,000円の積立投資でも10年や20年続ければ、複利の効果により得られる利益が雪だるま式に増えます。

複利とは、得た利益を元本に加えつつ投資を続け、より多くの利益を得ることです。

先述のとおり、利回りが5%のREITを月々3,000円の積立投資で購入すれば、1年後に換金をすることによって得られる利益は1,000円程度です。

しかし、換金をせず積立投資を続ければ、2年後には得られる利益が3,500円程度まで増えます。

同様に換金をせず積立投資を続ければ、10年後には得られる利益が10万円程度まで増え、20年後には得られる利益が50万円程度まで増えます。

経過年数が増すごとに利益が増えるのは、積立投資を続けることにより元本が徐々に増え、元本に対する利益も増えることが理由です。

したがって、月々3,000円などの積立投資でREITを購入する場合は、1年や2年ではなく長期にわたり投資を続けることを目標としてください。

REITはやめとけといわれますが、買い方次第で充分に儲かります。

2-12. 投資信託のアクティブ型REITは手数料が高い

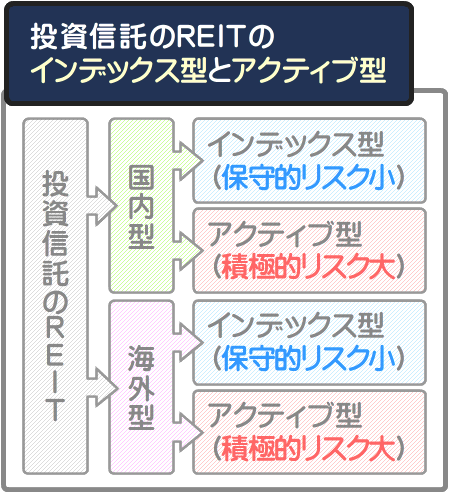

投資信託のREITには国内型と海外型がありますが、それらはさらにインデックス型とアクティブ型に分類されます。

インデックス型はREIT市場と同様の値動きをすることを目標として運用され、他のREITが値上がりすれば値上がりし、他のREITが値下がりすれば値下がりします。

これに対してアクティブ型は、REIT市場を上回る値動きをすることを目標として運用され、他のREITの値動きに干渉されません。

言い方を変えれば、インデックス型は保守的でリスクが小さく、アクティブ型は積極的でリスクが大きいと表現できます。

そして、投資信託のREITの多くはアクティブ型であり、アクティブ型は信託報酬が高い傾向があります。

信託報酬とは、その投資信託のREITを販売する資産運用会社などに支払う手数料であり、値動きにかかわらず必ず支払わなければなりません。

インデックス型のREITの信託報酬は、保有するREITの残高の年率0.2%から0.6%程度です。

一方、アクティブ型のREITは、保有するREITの残高の年率1%から1.8%程度となっています。

以下は2024年5月の時点における、人気のインデックス型REITとアクティブ型REITの信託報酬です。

インデックス型REITの信託報酬

| 銘柄目 | 信託報酬 |

|---|---|

| eMAXIS Slim先進国リートインデックス | 年率0.22% |

| たわらノーロード先進国リート | 年率0.297% |

| SMTグローバルREITインデックス・オープン | 年率0.605% |

アクティブ型REITの信託報酬

| 銘柄 | 信託報酬 |

|---|---|

| ダイワUS-REITオープン(毎月決算型)Bコース(為替ヘッジなし) | 年率1.672% |

| フィデリティ・USリート・ファンドB(為替ヘッジなし) | 年率1.54% |

| パインブリッジ・グローバル・テクノロジー・インフラ・ファンド(未来インフラ) | 年率1.738% |

以上のように、アクティブ型のREITの方が信託報酬が高い傾向があります。

であれば、インデックス型を購入すれば良いと考えますが、アクティブ型の方が利回りが高く投資家に人気です。

投資家に人気のアクティブ型のREITの手数料が高いことが、REITはやめとけといわれる理由のひとつです。

なお、信託報酬が高いのはアクティブ型のREITに限らないため留意してください。

投資信託はREIT以外にも様々な商品が販売され、どの商品にもインデックス型とアクティブ型があり、アクティブ型は信託報酬が高い傾向があります。

2-13. 投資信託の海外型REITは為替もチェックする必要がある

投資信託のREITは、国内型と海外型に分類されます。

そして、海外型は為替もチェックする必要があるため、初心者は難しいからやめとけといわれます。

投資信託のREITとは日本の資産運用会社が発行するREITであり、海外型は海外の不動産に関する様々な金融商品で構成されます。

よって、海外型は為替の影響を大きく受けます。

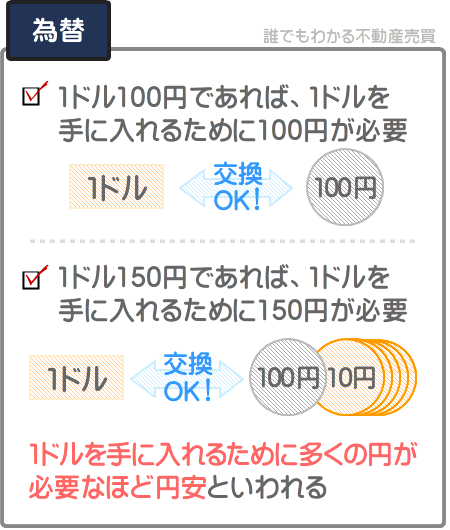

為替とは円を外貨に、または外貨を円に交換する際の比率であり、「1ドル150円」であれば1ドルを手に入れるために150円が、「1ドル130円」であれば1ドルを手に入れるために130円が必要になることを意味します。

為替は日々変動し、どのような状況が円高や円安であると断言できませんが、昨年1ドル100円で今年1ドル150円であれば円安といわれます。

反対に、昨年1ドル150円で今年1ドル100円であれば円高といわれます。

これを理由に、筆者がこの記事を作成する2024年7月の時点においては円安です。

話がそれましたが、元に戻しましょう。

先述のとおり海外型は海外の不動産に関する様々な金融商品で構成されていますが、発行元の資産運用会社はそれらの商品を外貨で購入し、投資信託のREITとして円で販売しています。

この状況を簡単に表現すると「ドルで仕入れて円で売る」となります。

また、商品によっては「ユーロで仕入れて円で売る」となる場合もあります。

したがって、投資信託の海外型REITは為替の影響を大きく受け、円高であれば安くなり、円安であれば高くなります。

このように投資信託の海外型REITは為替の影響を受けるため、投資初心者は難しいからやめとけといわます。

この問題は為替の動向を先読みし、円高になると予想すれば買い足し、円安になると予想すれば換金するなどすれば対応できます。

ちなみに、投資信託の海外型REITには、為替の影響が価格に反映されない「為替ヘッジあり」という商品が販売され、それを購入することでも対応することが可能です。

ただし「為替ヘッジあり」の商品は、一般の商品より利回りが低い傾向があるため注意してください。

なお、繰り返しになりますが、投資信託の海外型REITは円高であれば安くなり、円安であれば高くなります。

つまり、海外型のREITは円高の状況で購入し、円安の状況で換金すれば儲かる可能性が大きいというわけです。

これを理由に、筆者がこの記事を作成する2024年7月の円安の状況においては、海外型REITの購入は避けた方が無難です。

為替を制する者は、海外型REITを制するといえるかもしれません。

2-14. 何に投資しているかわからない

REITに関する本などを読むと「REITを購入すれば不動産オーナーになれます」などと記されています。

とはいうものの、具体的にどの不動産に投資するかわかりづらくREITはやめとけといわれます。

しかし、J-REITであれば、投資する不動産を簡単に把握することが可能です。

2024年5月末の時点においてJ-REITを発行する58の投資法人が存在しますが、各投資法人は保有する物件の一覧を「ポートフォリオ」として公式サイトで公開しています。

たとえば、J-REITを発行する「ジャパンリアルエステイト投資法人」は、2024年7月の時点において73の投資用物件を保有しています。

投資用物件の一覧は「ポートフォリオ一覧|ジャパンリアルエステイト投資法人」にて確認することが可能です。

以下は、ジャパンリアルエステイト投資法人が1,069億円で取得した東京都港区の汐留ビルディングです。

REITは何に投資しているかわかりづらく、やめとけといわれますがJ-REITであれば投資先が一目瞭然です。

なお、投資信託のREITは、商品によっては目論見書に組み込まれている金融商品の銘柄が記されていることがあります。

つまり、投資信託のREITの一部は、目論見書を見れば何に投資しているかわかるというわけです。

2-15. 元本保証がない

REITは株と同じく価格が変動する金融商品であり、安い時に買って高いときに売れば儲かります。

そして、REITは価格が安定している、損をすることがない、儲かりやすいとなどといわれますが、金融商品だけに値下がりすることがあります。

たとえば、リーマン・ショック時や新型コロナウイルスのパンデミックの初期の頃にREITは大きく値下がりしました。

また、筆者がこの記事を作成する2024年7月の時点においては、物価高などの影響によりJ-REITと投資信託の国内型REITは値下がり気味です。

しかし、REITに限らず、全ての金融商品は元本が保証されるわけではありません。

よって、金融商品であることを肝に銘じてREITを購入すれば、この問題を解決できます。

ちなみに、金融商品における元本とは、その金融商品を購入した額を指します。

10万円のJ-REITを購入したのであれば元本は10万円であり、そのJ-REITを10万円未満で売却したのであれば元本割れです。

2-16. 現物の不動産投資ほどの節税効果がない

実際の不動産投資は、上手くすれば様々な節税効果を得られます。

たとえば、賃貸用不動産を購入すればその建物部分の価格は減価償却でき、減価償却して会計上の赤字になれば、不動産所得に課される所得税と住民税が減額されます。

また、親が子に現金ではなく賃貸用不動産を相続させれば、評価額が下がりつつ相続税を節税することが可能です。

一方、REITは減価償却できません。

加えて、親が子に現金の代わりにREITを相続させても相続時の価格が評価額となり、値上がりしていれば課される相続税が増えます。

実際の不動産投資のような節税効果がないことが、REITはやめとけといわれる理由のひとつです。

なお、REITはJ-REITと「投資信託のREIT」に分類されますが、投資信託のREITにはNISAやiDeCoに対応した商品があります。

NISAとは、投資信託などの金融商品を購入することにより得た利益にかかる所得税や住民税が非課税となる制度です。

iDeCoとは、投資信託などの金融商品を購入した代金が課税所得から控除される制度であり、活用すれば所得税や住民税を減額できます。

よって、REITに節税効果を期待する場合は、NISAやiDeCoに対応した投資信託のREITを購入するのが良いでしょう。

2-17. 震災や台風に弱い

REITは震災や台風などの災害に弱いため、やめとけといわれます。

REITとは、不動産を賃貸することにより得られた家賃収入が投資家に還元される金融商品です。

そのため、震災や台風などにより賃貸用不動産が倒壊や毀損すれば、投資家に還元される額が減ると共にREITは値下がりします。

これが、REITはやめとけといわれる理由のひとつです。

この災害によるリスクは、投資先の国が異なるREITを保有することにより解消できます。

たとえば、J-REITと投資信託の海外型REITを併せて保有するといった具合です。

そうすれば、日本で災害が発生してJ-REITが値下がりしても、海外型REITはその影響を受けません。

反対に、海外で災害が発生して海外型REITが値下がりしても、J-REITはその影響を受けずに済みます。

また、J-REITを発行する各投資法人は数十を超える投資用物件を保有していますが、全ての物件の所在地を「ポートフォリオ」という名目で公開中です。

そのポートフォリオを確認し、異なる地域にバランス良く賃貸用不動産を保有する投資法人が発行するJ-REITを購入することでも災害によるリスクを回避できます。

ちなみに、J-REITを発行する各投資法人は一定の耐震性や強度を有する賃貸用不動産を優先して購入し、災害リスクに備えています。

よって、J-REITは「災害に強いREIT」といえるでしょう。

2-18. レバレッジが効かない

REITは実際の不動産投資と比較されることが多く、「月々1万円で不動産オーナーになれる」などといわれますが、実際の不動産投資のようにレバレッジを効かせることができません。

不動産投資におけるレバレッジとは、銀行から資金を借り入れつつ賃貸用物件を購入し、より高額な利益を得ることです。

多くの銀行は、不動産投資用のローンを商品化しています。

そして、投資家が不動産投資を行う際は、そのローンを利用しつつ資金を借り入れ、手持ちの資金を上回る額の投資用物件を購入します。

そうすれば、より高額な利益を得ることが可能です。

たとえば、手持ちの資金で3,000万円の物件を購入して年間200万円の家賃収入を得るよりも、1億円を借り入れて1億円の物件を購入し、年間1,000万円の家賃収入を得るといった具合です。

しかし、多くの銀行はREITを購入するためのローンを商品化していません。

REITのためのローンがなければ、投資家は手持ちの資金に応じた投資しかできず相応の利益のみを得ることとなります。

実際の不動産投資のようにレバレッジが効かないことが、REITはやめとけといわれる理由のひとつです。

2-19. 法改正、制度変更の影響を受ける

J-REITも「投資信託のREIT」も、賃貸用不動産から得た利益が投資家に還元されます。

よって、REITは不動産や建物に関する法律の改正により値下がりする虞があり、やめとけといわれます。

たとえば、J-REITを発行する投資法人は主に日本国内の賃貸用不動産を保有していますが、建築基準法が改正されるなどして耐震補強工事を強要される可能性があります。

耐震補強工事を行うためには高額な費用が必要となり、それを賄うために所有する物件の一部を売却せざるを得ないことになるかもしれません。

そうなれば家賃収入が減り、投資家に還元される額が少なくなります。

また、「都市の低炭素化の促進に関する法律」もあります。

同法律は、気候変動を防ぐために都市部から排出される二酸化炭素の量を減らすことを目的とする法律です。

現時点において、同法律では既存の建物に求める基準はありません。

しかし、いつかは改正され、J-REITを発行する投資法人が保有するオフィスビルや商業施設に対して省エネ設備の導入などを強要される可能性があります。

そうなれば投資法人は高額な出費を迫られ、その費用は間接的であるものの投資家が負担することとなるのです。

法改正や制度変更の影響を受けることが、REITはやめとけといわれる理由のひとつです。

2-20. 「ついつい放置してしまう問題」がある

REITはやめとけといわれる理由のひとつに「ついつい放置してしまう問題」があります。

投資家がJ-REITを購入すれば、その代金を受け取った投資法人は不動産を購入して賃貸し、得た利益を投資家に還元します。

投資家が「投資信託のREIT」を購入すれば、その代金を受け取った資産運用会社は不動産に関する金融商品を売買し、得た利益を投資家に還元します。

つまり、REITの運用は全てプロが行うというわけです。

そのため、REITを購入した投資家は、保有するREITを放置しがちです。

しかし、J-REITを発行する投資法人は破綻することがあり、一つの投資法人が破綻すれば、全ての投資法人が発行したJ-REITが値下がりします。

全ての投資法人が発行したJ-REITが値下がりするのは、一つの投資法人が破綻することによりJ-REIT市場への信頼が失われ、全てのJ-REITの売り注文が増えることが理由です。

金融商品は、売り注文が多いほど値下がりします。

また、投資信託のREITを発行した資産運用会社は、そのREITの運用成績が悪ければ繰上償還します。

繰上償還とは、資産運用会社がその投資信託の運用を打ち切り、投資家に償還することです。

繰上償還により投資家に償還される額はその時点のREITの価格となりますが、繰上償還されるようなREITは大きく値崩れしているのが通例です。

REITは放置しがちですが予期せぬ事態が起こる可能性があるため、定期的に価格や情勢、不動産市場をチェックしなければなりません。

3. REITのメリット

REITはやめとけといわれる主な理由は、パンデミックや災害に弱い、金利や為替の影響を受ける、節税効果がないことなどが挙げられます。

しかし、J-REITに限れば株式の配当より分配金が高い傾向があり、銘柄によっては優待制度も設けられています。

ここからは、J-REITのメリットをご紹介しましょう。

3-1. 分配金が株式より多い

J-REITは発行元の業績次第で分配金が減るため、やめとけといわれます。

しかし、J-REITの分配金は、株式会社が発行する株式の配当より高い傾向があります。

J-REITの2013年1月から2024年1月までの平均分配金利回りは、3%から4%程度の間で推移しています。

一方、東証一部上場企業、およびの東証プライム市場のうちの有配会社における2013年1月から2024年1月までの平均配当利回りは1.5%から2%程度の間で推移しています。

J-REITの分配金が多い理由は、J-REITの仕組みにあります。

J-REITは、不動産投資を専門とする投資法人が発行します。

投資家から支払われたJ-REITの購入代金を受け取った投資法人は、オフィスビルやマンション、物流施設などを購入しつつ賃貸して利益を得ます。

そして、得た利益から分配金を支払いますが、「租税特別措置法」の第六十七条の十五「投資法人に係る課税の特例」により、利益の90%を投資家に還元すれば投資法人には法人税が課されません。

これを理由にJ-REITを発行する投資法人は、投資家に多くの分配金を支払い法人税を免れます。

REITはやめとけといわれますが、J-REITは分配金が多いのがメリットです。

REITはやめとけといわれますが、J-REITを発行する一部の投資法人は優待制度を設け、投資家は分配金以外の特典を得ることが可能です。

たとえば、多数のホテルを保有しつつ賃貸する「いちごホテルリート投資法人」は、保有するホテルの利用料金が割引になる優待制度を設けています。

以下は2024年7月の時点において、優待制度を設ける投資法人の一部とその内容です。

優待制度がJ-REITの一例

| 投資法人名 | 優待制度の内容 |

|---|---|

| いちごホテルリート投資法人 | ホテルウィングインターナショナル、チョイスホテルズ、グリーンズホテルズ、スマイルホテルを優待料金で利用できる |

| インヴィンシブル投資法人 | シェラトン・グランデ・トーキョーベイ・ホテル、マイステイズホテルグループのホテルを優待料金で利用できる |

| 投資法人みらい | EN HOTEL、コートホテル、ホテルウィングインターナショナル、スマイルホテルを優待料金で利用できる |

| ヘルスケア&メディカル投資法人 | グリーンライフ株式会社、または株式会社JAPANライフデザインが経営するヘルスケア施設に体験入居できる |

| 大和証券リビング投資法人 | 株式会社アズパートナーズが経営するヘルスケア施設に体験入居できる |

| ケネディクス・レジデンシャル・ネクスト投資法人 | 株式会シニアライフカンパニー が経営するヘルスケア施設の入居一時金が割引される |

投資家にとって優待制度は嬉しい特典であり、優待制度があることがJ-REITのメリットです。

ただし、優待制度の内容は、その投資法人の業績や方針によって変更されるため注意してください。

最新の優待制度はJ-REITを発行する各投資法人の公式ホームページにて確認でき、投資法人の一覧は「銘柄情報|J-REIT.jp」に掲載されています。

3-3. 情報の開示性が高い

REITはやめとけといわれますが、J-REITを発行する投資法人は多くの情報を公式サイトで公開し、透明性が高く投資家は安心して商品を購入できます。

J-REITを発行する投資法人が公開する主な情報は、以下のとおりです。

J-REITを発行する投資法人が公開する主な情報

- 投資法人の概要と特徴、仕組み、戦略方針

- 提携する資産運用会社、資産保管会社、スポンサーの詳細

- 主な投資主

- 保有する賃貸用不動産の一覧

- 保有する各賃貸用不動産の築年数、稼働率、鑑定評価額

- 営業収益や純利益、純資産の推移

- 1口あたりの価格、分配金、NAVの推移

- 決算情報、および決算説明会の資料

- 今後の営業収益や分配金の予想、増資計画

- 発行するJ-REITを保有することにより生じるリスク

REITはやめとけといわれますが、J-REITは様々な情報を常に開示し、投資家は多くの情報を元に商品を購入できます。

透明性が高いことがJ-REITのメリットです。

ちなみに、REITにはJ-REITと「投資信託のREIT」がありますが、投資信託のREITの情報はその目論見書に記されています。

4. REITと類似する金融商品

REITとは不動産投資の側面を持つ金融商品であり、様々な理由からやめとけといわれ、購入を断念する投資家が少なからずいらっしゃるようです。

であれば、同じく不動産投資の側面を持つ金融商品「不動産クラウドファンディング」や「インフラファンド」などへの投資をご検討ください。

ここからは、REITと類似する3つの金融商品をご紹介しましょう。

4-1. 不動産クラウドファンディング

REITと同じく不動産投資の側面を持つ投資に「不動産クラウドファンディング」があります。

不動産クラウドファンディングとは、国土交通大臣の許可を受けた不動産特定共同事業者、または登録を受けた小規模不動産特定共同事業者が賃貸用不動産の取得資金を募る投資です。

許可や登録を受けた業者は、インターネットなどを通じて賃貸マンションやオフィスビルなどの賃貸用不動産の取得資金の出資を募ります。

そして、一定の資金が集まればその賃貸用不動産を取得し、賃貸するなどして利益を得て、得た利益を出資者に還元します。

J-REITを発行する投資法人は多数の賃貸不動産を保有し、投資家はそれら全ての物件に投資することとなります。

一方、不動産クラウドファンディングは、一部例外を除き一棟のみの賃貸用不動産に投資することとなり、利回りは2%から8%程度などといわれます。

4-2. インフラファンド

REITはやめとけといわれますが、それならば「インフラファンド」という手があります。

インフラファンドとは、太陽光発電システムなどのインフラ設備に投資する金融商品です。

インフラファンドは投資法人が発行するインフラファンドと、資産運用会社が発行する「投資信託のインフラファンド」に分類され、それぞれ証券会社などで購入できます。

投資家が投資法人が発行するインフラファンドを購入すれば、その代金はインフラ設備を売買するためなどの資金として活用されます。

また、投資家が投資信託のインフラファンドを購入すれば、その代金はインフラファンドに関する金融商品を売買するための資金として活用されます。

そして、投資法人や資産運用会社が利益を得れば、投資家に分配金などの名目で還元します。

REITを購入する投資家は賃貸用不動産に投資するのに対し、インフラファンドを購入する投資家はインフラ施設に投資するというわけです。

2024年7月の時点において5つの投資法人がインフラファンドを発行し、価格は5万円から10万円程度、分配金利回りは6%から8%程度となっています。

2024年7月の時点におけるJ-REITの平均分配金利回りは4.5%程度のため、投資法人が発行するインフラファンドはJ-REITより儲かる可能性があるといえるでしょう。

4-3. 私募REIT

REITはやめとけといわれても代わりに購入することはできませんが、「私募REIT」という金融商品があります。

私募REITとは、J-REITと同じく不動産投資を専門とする投資法人が発行する金融商品です。

投資家が私募REITを購入すれば、その代金を受け取った投資法人は賃貸用不動産を購入しつつ賃貸して利益を得ます。

そして、利益が出れば投資家に分配金を支払います。

であれば私募REITはREITと同じと感じますが、銀行や共済組合、農協、政府系金融機関などの機関投資家のみが私募REITを購入することが可能です。

J-REITは一般の投資家が売買できるため、不動産市場が低迷すれば売り注文が殺到して値下がりします。

その低迷が一時的であってもです。

それでは、J-REITを発行する投資法人は思い切った投資ができません。

そこで生み出されたのが私募REITです。

私募REITは資金力がある機関投資家のみが売買できるため、不動産市場が一時的に低迷する程度では売り注文が殺到するようなことがありません。

これにより投資法人は、長期的な展望で思い切った投資ができます。

私募REITの価格は1億円以上であり、2023年12月末の時点において54の投資法人から54の銘柄の私募REITが発行されています。

まとめ

REITはやめとけといわれる理由をご紹介しました。

REITはパンデミックや金融危機などに弱く、やめとけといわれます。

また、J-REITは破綻し、投資信託は繰上償還することがあるため、決してREITはリスクが小さいとはいえません。

しかし、REITに限らず、全ての金融商品には多かれ少なかれリスクがあります。

よって、REITを購入する際は、どのようなリスクがあるか把握しつつ対策を練っておくのが良いでしょう。

具体的には、タイプが異なるREITを複数購入しつつ保有し、リスクを分散させておくのがお勧めです。

たとえば、オフィスビルに特化したREITとヘルスケア施設に特化したREITを保有する、国内型と海外型の投資信託のREITを併せて保有するといった具合です。

この手法は分散投資と呼ばれるオーソドックスな投資方法ですが、投資の世界では「卵は一つのカゴに盛るな」などと例えられ有効とされます。

ご紹介した内容が、REITはやめとけといわれる理由をお調べになる皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年7月

記事公開日:2022年8月

こちらの記事もオススメです