住宅ローン控除の住民税の還付はいつ?

住宅ローン控除で住民税は還付されず、給与から天引きされる住民税が減ります。

天引きされる住民税が減るのは、住宅ローン控除の適用を受けるための確定申告を行った年の6月ごろからです。

ただし、一定の条件を満たした場合に限り住民税は減額されます。

住宅ローン控除でいつから住民税が減額されるか、住民税が引かれていないときに確認すべきことを解説しましょう。

目次

- 1. 住宅ローン控除で住民税はいつ還付される?

- 2. 住宅ローン控除で住民税が引かれていないときの確認事項

- 3. 個人事業主は住宅ローン控除で住民税がいつ戻る?

- まとめ - 住民税を減額するための申告は不要

住宅ローン控除で住民税はいつ還付される?

はじめに、給与所得者の方へ向けて、住宅ローン控除で住民税がいつ還付されるか、減額が開始される時期を解説しましょう。

住宅ローン控除で住民税は還付されず、給与から毎月天引きされる住民税の額が減ることとなります。

天引きされる住民税が減るのは、住宅ローン控除の適用を受けるための確定申告を行った年の6月ごろからです。

- 住民税は還付されず、給与から天引きされる住民税の額が減る

- 天引きされる住民税の額が減るのは、住宅ローン控除の適用を受けるための確定申告を行った年の6月ごろから

住宅ローン控除の適用を受ける際は、住宅を購入して入居した年の翌年の3月ごろに確定申告を行うのが通例です。

そして、住宅ローン控除が適用されれば、住宅を購入しつつ入居した年の所得にかかる所得税と住民税から減額が開始されます。

たとえば、令和6年中に住宅ローンで住宅を購入して入居し、令和7年の3月に住宅ローン控除の適用を受けるための確定申告を行ったとしましょう。

であれば、令和6年の所得にかかる所得税と住民税から減額が開始されるといった具合です。

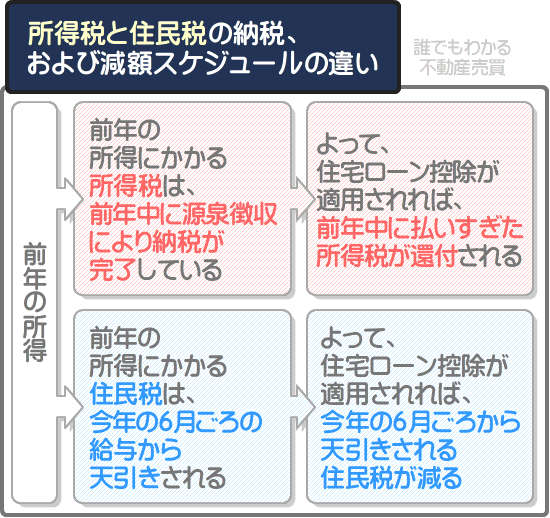

ここで注意すべきは、令和6年の所得にかかる所得税と住民税を納める時期の違いです。

令和6年の所得にかかる所得税は、源泉徴収という形で令和6年中に納税が完了しています。

よって、住宅ローン控除が適用されれば、令和6年中に支払った所得税の一部が銀行振り込みなどの形で還付されます。

一方、令和6年の所得にかかる住民税は、天引きという形で令和7年の6月頃から納税を開始します。

したがって、住宅ローン控除が適用されれば、令和7年の6月ごろから天引きされる住民税の額が減ることとなります。

減った額は、令和7年の6月ごろに勤務先から手渡される住民税の決定通知書の控除欄に記されています。

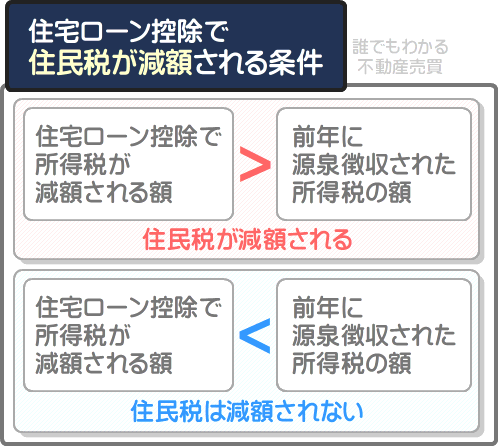

ただし、住宅ローン控除が適用されたとしても必ず住民税が減額されるわけではなく、一定の条件を満たした場合に限り減額されます。

つづいて、住宅ローン控除の適用を受けたものの住民税が引かれていないと戸惑う方へ向けて、住民税が減額される条件と本当に引かれていないか確認する方法をご紹介しましょう。

住宅ローン控除で住民税が引かれていないときの確認事項

住宅ローン控除の適用を受けたものの住民税が引かれていないと感じる場合は、住民税が引かれる条件を満たしているか、本当に引かれていないかなど以下の3つのことを確認してください。

- 住民税が引かれる条件を満たしているか

- 住民税が引かれる時期を過ぎているか

- 本当に住民税が引かれていないか

上記の3つの詳細は、以下のとおりです。

住民税が引かれる条件を満たしているか

住宅ローン控除とは、住宅ローンで住宅を購入することにより10年間などにわたり毎年所得税が減額される制度であり、毎年減額される所得税の額には上限が設けられています。

例を挙げると、令和6年中に認定長期優良住宅に該当する新築住宅を購入して入居したのであれば、毎年減額される所得税の額は31万5,000円を上限とする年末ローン残高の0.7%です。

令和6年中に一般の中古住宅を購入して入居したのであれば、毎年減額される所得税の額は14万円を上限とする年末ローン残高の0.7%となります。

毎年減額される所得税の上限は購入した住宅の種類によって異なり、詳細は以下のとおりです。

| 購入した住宅の種類 | 減額上限 |

|---|---|

| 認定長期優良住宅、認定低炭素住宅に該当する新築住宅 | 31.5万円を上限とする年末ローン残高の0.7% |

| ZEH水準省エネ住宅に該当する新築住宅 | 24.5万円を上限とする年末ローン残高の0.7% |

| 省エネ基準適合住宅に該当する新築住宅 | 21万円を上限とする年末ローン残高の0.7% |

| 一般の新築住宅 | 14万円を上限とする年末ローン残高の0.7% |

| 認定長期優良住宅、認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅に該当する中古住宅 | 21万円を上限とする年末ローン残高の0.7% |

| 一般の中古住宅 | 14万円を上限とする年末ローン残高の0.7% |

※ いずれも令和6年中に住宅に居住した場合の上限

そして、住民税が引かれるのは、還付されるべき所得税の額より、前年中に源泉徴収された所得税の額が少ない場合のみです。

たとえば、令和6年に住宅ローンで住宅を購入し、令和7年の3月に住宅ローン控除の適用を受けるための確定申告を行ったAさんがいらっしゃったとしましょう。

Aさんに住宅ローン控除が適用されることにより減額されるべき所得税の額は、20万円でした。

であれば、令和6年中に源泉徴収された所得税の額が20万円に満たない場合に限り、令和7年の6月ごろから天引きされる住民税が減ることとなります。

令和5年中に源泉徴収された所得税の額が20万円を超える場合は、天引きされる住民税は減りません。

さらに、住民税が減額されるのは、以下の2つのうちの少ない方の額です。

- 減額されるべき所得税の額から、前年中に源泉徴収された所得税の額を差し引いた額

- たとえば、減額されるべき所得税の額が20万円、前年中に源泉徴収された所得税が15万円であれば「20万円-15万円=5万円」と計算し、その額は5万円です。

- 9万7,500円を上限とする「前年の所得税の課税所得金額」の5%

- 「前年の所得税の課税所得金額」とは、前年の所得の総額から、社会保険料控除、生命保険料控除、地震保険料控除、配偶者控除、扶養控除、基礎控除などの各種控除額を差し引いた額です。

計算例を挙げると、前年の所得の総額が500万円、所得税を計算する際に差し引いた各控除額の合計が150万円であれば「500万円-150万円=350万円」と計算し、前年の所得税の課税所得金額は350万円となります。

課税所得金額が350万円であれば「350万円×5%=24万5,000円」と計算し、「前年の所得税の課税所得金額」の5%は17万5,000円です。

ただし、9万7,500円が上限となります。

なお、各控除額の合計は、住宅ローン控除の適用を受けるために行った確定申告書の控えなどを見れば確認することが可能です。

住宅ローン控除で住民税が減額される額の上限に関する詳細は、「総務省:新築・購入等で住宅ローンを組む方・組んでいる方へ 個人住民税の住宅ローン控除がうけられる場合があります」にてご確認いただけます。

加えて、課税所得金額を計算する方法の詳細は、「国税庁:所得税のしくみ」の下部「課税所得金額の計算について」にて確認することが可能です。

住民税が引かれる時期を過ぎているか

住宅ローン控除の適用を受けたものの住民税が引かれていないと感じるときは、住民税が引かれる時期を過ぎているか確認してください。

住民税が引かれるのは、住宅ローン控除の適用を受けるための確定申告を行った年の6月ころからです。

たとえば、令和6年に住宅ローンで住宅を購入し、令和7年の3月に確定申告を行いつつ住宅ローン控除の適用を受けたとしましょう。

であれば、令和7年の6月ごろからの給与から天引きされる住民税の額が減ることとなります。

本当に住民税が引かれていないか

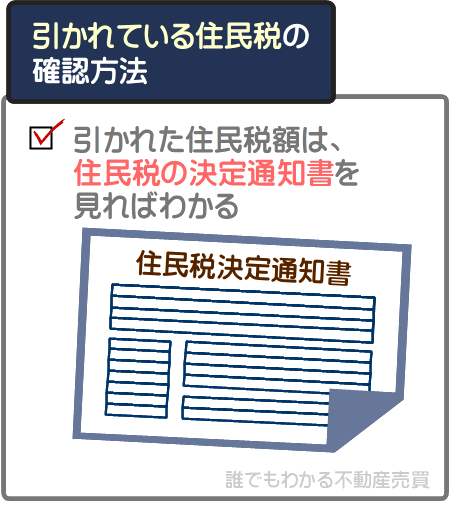

住民税が引かれる条件を満たし、なおかつ引かれる時期を過ぎているにもかかわらず引かれていないと感じる場合は、本当に引かれていないか確認してください。

住民税が引かれているか否かは、住宅ローン控除の適用を受けるための確定申告を行った年の6月ごろに勤務先から手渡される、住民税の決定通知書の控除欄を見れば確認できます。

たとえば、令和6年に住宅ローンで住宅を購入し、令和7年の3月に確定申告を行いつつ住宅ローン控除の適用を受けたとしましょう。

であれば、令和7年の6月ごろに勤務先から手渡される住民税の決定通知書を見れば引かれているか否か、引かれている場合は引かれている額を確認することが可能です。

なお、住民税の決定通知書は再発行できません。

住民税の決定通知書を既に手渡されたものの紛失し、住民税が引かれているか確認できない場合は、市町村役場で住民税の課税証明書の発行を請求することにより控除額を確認することが可能です。

また、これまでにご紹介した住民税が減額される条件を満たし、住民税が減額される時期を過ぎているにもかかわらず住民税が引かれていない場合は、市町村役場に連絡をして詳細を確認してください。

連絡をする際は、住宅ローン控除を適用するために行った確定申告の控えなどを手元に用意しておくのが良いでしょう。

個人事業主は住宅ローン控除で住民税がいつ戻る?

ここからは、個人事業主や自営業者の方が、住宅ローン控除で住民税がいつ還付されるか解説しましょう。

個人事業主の方に住宅ローン控除が適用された状況においては住民税が還付されることはなく、納めるべき住民税の額が減ることとなります。

納めるべき住民税の額が減るのは、住宅ローン控除の適用を受けることを含めた確定申告を行った年の6月ごろからです。

たとえば、令和6年に住宅ローンで住宅を購入し、令和7年の3月に住宅ローン控除の適用を受けることを含めた確定申告を行ったとしましょう。

であれば、令和7年の6月ごろに届く住民税の納税通知書に記されている税額が減っています。

減った住民税の額は、納税通知書の控除欄に記されています。

- 住民税は還付されず、納める住民税の額が減る

- 納める住民税の額が減るのは、住宅ローン控除の適用を受けることを含めた確定申告を行った年の6月ごろから

- 減った住民税の額は、住宅ローン控除の適用を受けることを含めた確定申告を行った年の6月ごろに届く住民税の納税通知書の控除欄を見れば確認できる

個人事業主の方が住宅ローン控除の適用を受ける際は、住宅を購入した年の翌年の3月ごろに、住宅ローン控除の適用を受けることを含めた確定申告を行う必要があります。

そして、住宅ローン控除が適用されれば、まずは確定申告を行った後に納めるべき所得税の額が減ります。

つぎに、住民税が減額される条件を満たすのであれば、確定申告を行った年の6月ごろに届く住民税の納税通知書に記されている納めるべき住民税の額が減っています。

個人事業主が住宅ローン控除の適用を受け、所得税や住民税が減額される流れは以下のとおりです。

- 1. 住宅ローンを利用して住宅を購入して入居する

- 2. 入居した年の翌年の3月ごろに、住宅ローン控除の適用を受けることを含めた確定申告を行う

- 3. 住宅ローン控除が適用されれば、確定申告完了後に納めるべき所得税の額が減る

- 4. 住民税が減額される条件を満たすのであれば、住宅ローン控除の適用を受けることを含めた確定申告を行った年の6月ごろに届く住民税の納税通知書に記されている税額が減っている(減った額は納税通知書の控除欄に記されている)

なお、個人事業主の方が住宅ローン控除の適用を受ける際は、適用を受けることを含めた確定申告を毎年行う必要があるため留意してください。

また、住民税が減額されるのは、支払った所得税の額より、住宅ローン控除が適用されることにより減額されるべき所得税の額が多い場合に限られます。

まとめ - 住民税を減額するための申告は不要

住宅ローン控除により住民税はいつ還付されるか、住民税が引かれていない場合に確認すべきことをご紹介しました。

住宅ローン控除によって住民税が還付されることはなく、支払う住民税が減ることとなります。

給与所得者の方であれば、住宅ローン控除の適用を受けるための確定申告を行った年の6月ごろから天引きされる住民税が減ります。

減った額は、住宅ローン控除の適用を受けるための確定申告を行った年の6月ごろに会社から手渡される、住民税の決定通知書の控除欄を見れば確認することが可能です。

個人事業者の方であれば、住宅ローン控除の適用を受けることを含めた確定申告を行った年の6月ごろから納めることとなる住民税が減ります。

減った額は、住宅ローン控除の適用を受けることを含めた確定申告を行った年の6月ごろに届く、住民税の納税通知書の控除欄に記されています。

ただし、給与所得者の方も個人事業主の方も、住宅ローン控除が適用されることにより減額されるべき所得税の額より、前年の所得にかかる所得税の額が少ない場合に限り住民税が減額されるため留意してください。

住民税が減額される条件を満たしているにもかかわらず住民税が減額されていない場合は、市区町村役場に問い合わせれば詳細を確認することが可能です。

住宅ローン控除の適用を受けつつも住民税が引かれていない、いつ還付されるかと案ずる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、住宅ローン控除は確定申告を行うことにより適用され所得税が還付や減額されますが、住民税に関する申告は不要です。

住宅ローン控除の適用を希望することの確定申告を行えばその情報が市町村役場に伝わり、住民税が減額される条件を満たすのであれば自動的に住民税が減額されます。

ご紹介した情報が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2025年6月

記事公開日:2018年7月

こちらの記事もオススメです