事業的規模でない不動産所得とは?

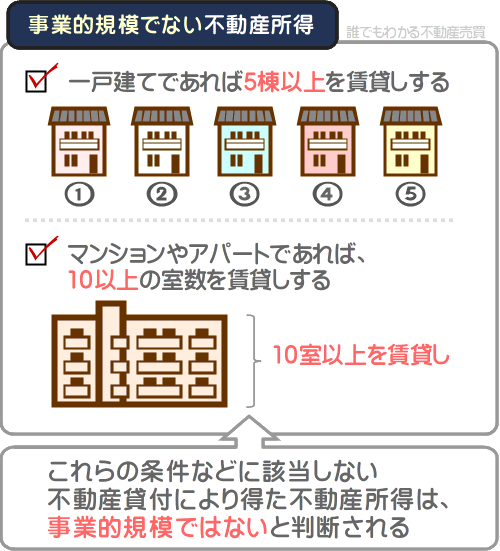

事業的規模でない不動産所得とは、戸建てであれば5棟、部屋貸しであれば10室、月極駐車場であれば駐車スペースが50台などに満たない物件を賃貸しすることにより得た不動産所得を指すのが通例です。

事業的規模で実施された不動産投資により得た不動産所得には、青色申告特別控除などの税制優遇措置が適用されますが、事業的規模でない場合は適用されません。

事業的規模の不動産所得と、事業的規模でない不動産所得の判断基準をご紹介しましょう。

目次

1. 事業的規模か否かの判定は、税務署に問い合わせるのが確実

得た不動産所得が事業的規模で行われた不動産投資によるものか、事業的規模でない不動産投資によるものかを判断する基準は、「国税庁タックスアンサーNo.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分」に記されています。

国税庁タックスアンサーNo.1373のその部分を抜粋すると以下のとおりであり、いわゆる5棟10室と呼ばれる基準です。

- 一戸建てなどの独立した家屋であれば、おおむね5棟以上を賃貸しすることにより得た不動産所得は、事業的規模の不動産貸付けにより得たと判断する

- マンションやアパートを賃貸しする場合は、室数がおおむね10以上であれば、その不動産を賃貸しすることにより得た不動産所得は、事業的規模の不動産貸付けにより得たと判断する

上記の条件に該当すれば、その不動産所得は事業的規模の不動産投資により得たと判断されます。

反対に、上記の条件を満たさない不動産投資により得た不動産所得は、事業的規模でないと判断されることとなります。

ただし、国税庁タックスアンサーには、以下のような記述もあります。

その不動産所得が、事業的規模の不動産貸付けにより得たか否かは、原則として、社会通念上事業と称するに至る程度の規模で行われた不動産貸付けによるものかで実質的に判断する

つまり、先にご紹介した「5棟10室」などの条件を満たさない場合であっても、事業的規模で行われていると一般に考えられる不動産投資により得た不動産所得であれば、事業的規模の不動産所得と判断される可能性があるというわけです。

たとえば、5棟10室の条件を満たさない場合であっても、1棟の一戸建てと室数が9のアパートを賃貸ししつつ得た不動産所得は、事業的規模の不動産所得と判断される可能性があります。

また、3棟の一戸建てと室数が6のアパートを賃貸ししつつ得た不動産所得も、事業的規模の不動産所得と判断されるかもしれません。

国税庁が自らのサイトで公開する論文「不動産所得における事業に関する一考察-事業に満たない業務との関係を中心に-」に記されているとおり、事業的規模の不動産所得であるか否かの判断基準は極めて曖昧であり、5棟10室の基準だけで判断するのは不可能です。

よって、得た不動産所得が事業的規模で行われた不動産投資によるものかを判断しかねる場合は、電話で税務署に問い合わせるのが一番簡単で間違いがありません。

つづいて、事業的規模の不動産投資により得た不動産所得と税務署に判断されやすいといわれる事例と、過去に事業的規模でないと判断された事例をご紹介しましょう。

2. 事業的規模の不動産所得であるか否かの通例と事例

ここからは、事業的規模の不動産投資により得たと税務署に判断されやすい不動産所得の事例と、事業的規模でないと判断された事例をご紹介します。

不動産投資により得た不動産所得が、事業規模でないか否か判断に迷う場合は、ぜひご参考になさってください。

2-1. 月極駐車場の事業的規模の判断事例

その不動産所得が事業的規模の不動産投資により得たものか否かの判断基準は、国税庁のタックスアンサーに記され、いわゆる5棟10室と呼ばれる基準です。

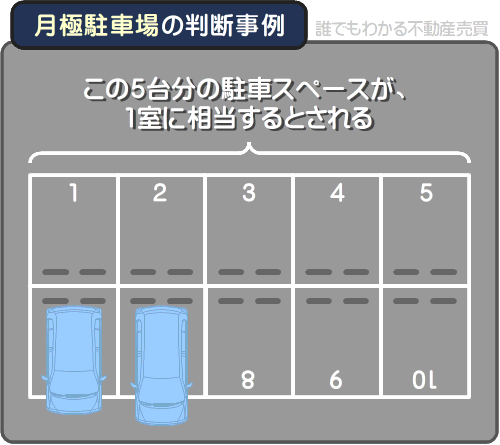

ここで気になるのが、月極駐車場などの貸ガレージにおける事業的規模の判断基準ですが、駐車スペースがおおむね50以上であれば、事業的規模と見なされることが多いようです。

これは、5台分の駐車スペースが賃貸マンションや賃貸アパートの1室に相当すると見なされ、50以上の駐車スペースがあれば、「5棟10室」の10室の条件を満たすと税務署に判断されやすいことが理由といわれます。

ただし、この情報は一般の見解であり、確実ではありません。

よって、駐車スペースが50以上である月極駐車場を賃貸しするなどしつつ事業的規模でないか判断しかねる場合は、税務署に問い合わせるのが良いでしょう。

30台の駐車スペースがある駐車場を賃貸しすると同時に、3棟の一戸建てを賃貸しする場合なども、事業的規模に該当するか税務署にお問い合わせください。

問い合わせは、税務職員が多忙になる確定申告のシーズンを避けた方が、落ち着いた返事が期待できます。

なお、月極駐車場の各駐車スペースを賃貸しする場合は、全ての駐車スペースに借り主が存在する必要はないといわれるため留意してください。

これは、部屋数が10以上のマンションやアパートを賃貸しする場合も同じであり、入居者の有無は問われないといわれます。

2-2. 賃貸ビルの事業的規模でないの裁決事例

課された国税や、税務署が下した処分に異議がある場合は、納税者は国税不服審判所に審査を請求することが可能です。

国税不服審判所とは、税務署が下した処分の是非を判断する審判所であり、納税者が審査を請求しつつ国税不服審判所が税務署の判断が間違っていると裁決すれば、税務署はそれに従います。

そして、国税不服審判所のホームページには、過去に不動産投資家から審査が請求された、税務署が下した事業的規模に該当するか否かの判断の是非に対する裁決の内容が掲載されています。

その一部を抜粋すると、以下のとおりです。

- 投資家の主張

- 2階建てである一棟の建物を所有し、1階部分を1つの企業に賃貸しし、年間に1,500万円の不動産所得を得ている。2階部分は空室だが、いつでも賃貸しできる状態に整えており、1階と2階の両方を賃貸しできれば、年間に3,000万円を超える賃貸料収入を得る可能性がある。

よって、事業的規模で不動産投資を行っていると判断されるべきだが、税務署は事業的規模でないと判断し、事業的規模であると判断されることにより適用される税制優遇措置を受けることができなかった。

この税務署が下した、事業的規模でないという判断に異議を申し立て、審査を請求する。

以上が投資家の主張ですが、残念ながら事業的規模でないと裁決されたとのことです。

国税不服審判所が事業的規模でないとの裁決を下したのは、投資家が賃貸しするのはその1棟のみであると共に、賃借りするのは1企業のみであり、年間の賃貸料収入が1,500万円であったとしても事業的規模とは認められないことが理由とのことです。

一般の投資家からすれば、年間に1,500万円の賃料収入があれば十分に事業的規模であると考えられますが、5棟10室と呼ばれる基準を満たす、または同等の軒数を賃貸ししなければ、事業的規模でないと判断されるようです。

国税不服審判所が下した裁決の詳細は、「国税不服審判所:平8.7.31裁決、裁決事例集No.52 41頁」にてご確認いただけます。

まとめ - 所得税の判断基準と事業税の判断基準は異なる

事業的規模でない不動産所得と、事業的規模である不動産所得の判断基準をご紹介しました。

事業的規模の不動産所得であるかの判断基準は、国税庁のタックスアンサーに記され、いわゆる5棟10室などと呼ばれる軒数の物件を賃貸しすれば、事業的規模であると認めらます。

ただし、国税庁のタックスアンサーには、「社会通念上、事業と称するに至る貸し付けが行われているか実質的に判断する」と記されているため、5棟10室に満たない軒数の物件を賃貸しする場合であっても、事業的規模であると判断される可能性があります。

たとえば、一戸建てを1棟と、部屋数が9のアパートを賃貸しする場合などは、事業的規模であると判断される可能性があります。

国税庁が公表する5棟10室などと呼ばれる基準は極めて曖昧であるため、不動産投資を行いつつ得た不動産所得が、事業的規模の投資により得たものか判断に迷う場合は、税務署に問い合わせるのが確実です。

事業的規模の不動産所得と、事業的規模でない不動産所得の判断に迷う方がいらっしゃいましたら、ぜひご参考になさってください。

なお、一定の規模を超える不動産投資を行えば都道府県から事業税が課されますが、その判断基準は、今回ご紹介した5棟10室の条件と似ているものの異なるため注意してください。

事業税が課される対象となるのは、都道府県によって異なるものの、戸建てであれば10棟以上、マンションやアパートであれば室数が10以上の物件を賃貸しする不動産投資であり、その条件は事業的規模の不動産所得の基準となる5棟10室を上回ります。

そのため、事業税が課される規模の不動産投資を行っているのであれば、その投資から得た所得は、事業的規模の不動産貸付から得たと考えることが可能です。

ご紹介した内容が、事業的規模の不動産所得と、事業的規模でない不動産所得の判断基準をお調べになる皆様に役立てば幸いです。失礼いたします。

記事公開日:2022年3月

こちらの記事もオススメです