減価償却とは?不動産投資の減価償却をわかりやすく簡単に解説

投資の本を読むと「不動産投資は減価償却があるから節税になる」などと書かれています。

減価償却には確かに節税効果がありますが、落とし穴もあるため注意が必要です。

不動産投資の減価償却をわかりやすく簡単に解説し、その注意点もご紹介しましょう。

目次

- 1. 不動産投資とは?

- 2. 不動産投資の減価償却とは?わかりやすく簡単に解説

- 2-1. 減価償却でどれくらい所得税が安くなる?

- 2-2. 減価償却は、副業で不動産投資を行う際にメリットが大きい

- 2-3. 減価償却には、大きな落とし穴がある

- 2-4. 減価償却には期間があり、期間終了後は利益が出にくい

- 2-5. 中古の投資用物件は、いつまで減価償却できる?

- 2-6. 減価償却する額の計算方法

- まとめ - 減価償却費とは、減価償却した額

1. 不動産投資とは?

減価償却を解説する前に、不動産投資の仕組みと、不動産投資に課される税金をわかりやすく簡単にご紹介します。

手っ取り早く減価償却を知りたい場合は、この記事の「2. 不動産投資の減価償却とは?わかりやすく簡単に解説」をご覧ください。

不動産投資とは、中古アパートなどの投資用物件を購入し、家賃を取りつつ人に貸して利益を得る投資です。

たとえば、部屋数が10の賃貸アパートを1億円で購入したとしましょう。

物件を購入した時点では、いったんは1億円の赤字になります。

しかし、各部屋を月々7万円の家賃で貸せば毎月70万円、年間840万円の収入を得ることが可能です。

それが15年続けば、賃貸アパートを購入時に支払った1億円を上回る1億2,600万円の収入を得ることとなります。

また、不動産投資は、投資用物件を売却することでも利益を得られます。

先にご紹介した1億円の賃貸アパートであれば、まずは、物件を5年間保有して4,200万円の家賃収入を得ます。

つぎに、6年目に物件を9,000万円で売却します。

そうすれば、以下のように計算して3,200万円の収入を得ることとなります。

- 4,200万円(5年間に得た家賃収入の合計)+9,000万円(物件の売却額)=1億3,200万円(家賃収入と物件の売却額の合計)

- 1億3,200万円(家賃収入と物件の売却額の合計)-1億円(物件の購入額)=3,200万円

このように不動産投資は、上手くすれば多くの収入を得ることができます。

ただし、得た収入には、所得税などの税金が課されます。

つづいて、不動産投資に課される税金をわかりやすく簡単にご紹介しましょう。

1-1. 不動産投資には所得税などが課される

不動産投資は上手くすれば多くの収入を得られますが、得た収入には所得税などの税金が課されます。

その税額は「不動産所得」という額を基に計算します。

そして、不動産所得は投資家自らが計算し、確定申告を以て税務署に毎年申告をしなければなりません。

不動産所得の計算方法は、以下のとおりです。

不動産所得の計算方法

総収入金額-必要経費=不動産所得

式に含まれる「総収入金額」とは、不動産投資により得た1年間の収入の合計であり、物件の借り主から受け取った家賃などの合計です。

必要経費とは、投資用物件を維持するために1年間に支払った経費の合計を指します。

たとえば、賃貸アパートを所有して1年間に840万円の家賃収入を得たものの、同じ年に100万円の修繕費を支払ったとしましょう。

であれば以下のように計算し、総収入金額は840万円、必要経費は100万円、不動産所得は740万円です。

不動産所得の計算例

840万円(総収入金額)-100万円(必要経費)=740万円(不動産所得)

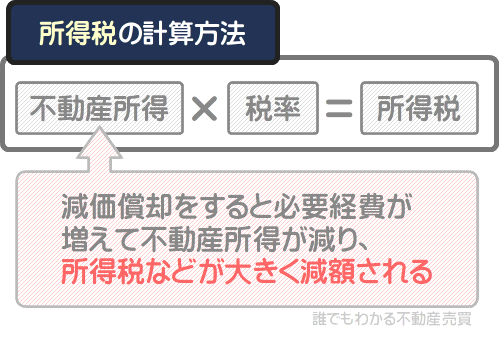

不動産所得が740万円であれば以下のように計算し、課される所得税は106万6,000円となります。

所得税の計算例(早見表を用いた単純計算)

740万円(不動産所得)×23%-63万6,000円=106万6,000円

106万6,000円といえば高額ですが、減価償却により大きく減額されます。

つづいて、不動産投資の減価償却をわかりやすく簡単に解説しましょう。

2. 不動産投資の減価償却とは?わかりやすく簡単に解説

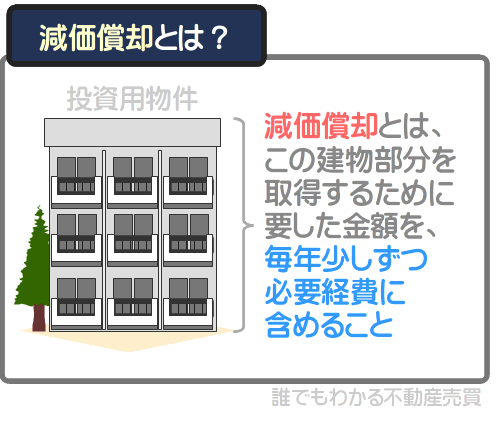

不動産投資の減価償却とは、投資用物件の建物部分を取得するために支払った金額を、毎年少しずつ必要経費に含めることです。

不動産投資は、減価償却により所得税などが大きく減額されます。

難解ですが、わかりやすく簡単に解説しましょう。

まずは、不動産投資により得た利益には、所得税などの税金が課されることを理解してください。

つぎに、その税額は「不動産所得」という額を基に計算し、不動産所得が多いほど税額も多くなることを理解してください。

さらに、不動産所得は投資家自らが毎年計算して、確定申告を以て税務署に届け出なければならないことを理解してください。

- 不動産投資により得た利益には、所得税などが課される

- 課される税額は「不動産所得」という額を基に計算する

- 不動産所得が多いほど課される税額も多くなる

- 不動産所得は、投資家自らが毎年計算をして税務署に届け出なければならない

つまり、不動産投資を行うためには、不動産所得の計算方法を理解する必要があるというわけです。

不動産所得は、以下の式で計算します。

不動産所得の計算方法

総収入金額-必要経費=不動産所得

式に含まれる総収入金額とは、不動産投資により得た1年間の収入の合計であり、家賃収入などが該当します。

必要経費とは、投資用物件を維持するために支払った1年間の経費の合計です。

総じて、不動産所得は以下のように計算します。

不動産所得の計算方法(詳細版)

総収入金額(1年間に受け取った家賃などの収入の合計)-必要経費(1年間に支払った経費の合計)=不動産所得

さて、ここで重要となるのが、必要経費に含めることができる具体的な経費の例です。

必要経費に含めることができる経費が多いほど不動産所得が減り、不動産所得を基に計算する所得税などが減額されます。

必要経費には様々な経費を含めることができますが、主に以下の5つです。

- 固定資産税

- 損害保険料

- 修繕費

- 投資用物件を購入するために借り入れたローンの返済にかかる利息

- 投資用物件の建物部分を取得するために支払った金額

1つめの固定資産税とは、家屋や土地を所有することにより毎年課される税金であり、投資用物件を所有することでも課されます。

2つめの損害保険料とは、火災保険料や地震保険料であり、投資用物件にかけた損害保険の保険料です。

3つめの修繕費とは、投資用物件を維持するために支払った修繕費を指します。

4つめの利息とは、銀行から資金を借り入れつつ投資用物件を購入した場合に支払った利息です。

以上の4つの経費は、一部例外を除き、1年間に支払った額の全てが経費となります。

しかし、5つめの「投資用物件の建物部分を取得するために支払った金額」は、一括ではなく毎年少しずつ必要経費に含めます。

たとえば、1億円の中古アパートを購入したとしましょう。

その中古アパートは築20年の木造であり、建物部分を取得するために支払った金額は5,000万円でした。

であれば、5,000万円を6分割した835万円を6年にわたり、毎年必要経費に含めます。

この投資用物件の建物部分を取得するために支払った金額を、分割して毎年必要経費に計上することが減価償却です。

減価償却をして、投資用物件の建物部分を取得するために支払った金額を毎年少しずつ経費に計上すれば、必要経費が多くなります。

必要経費が多くなれば、不動産所得が少なくなります。

不動産所得が少なくなれば、不動産所得を基に計算する所得税などが減額されます。

つづいて、減価償却によりどれくらい所得税が減額されるか具体的な例をご紹介しましょう。

ちなみに、「国税庁タックスアンサーNo.2100 減価償却のあらまし」では、減価償却の詳細をご確認いただけます。

2-1. 減価償却でどれくらい所得税が安くなる?

ここからは、減価償却により実際にどれくらい所得税が減額されるか計算しましょう。

築20年の中古の木造アパートを1億円で購入したとします。

その中古アパートの建物部分を取得するために支払った金額は、5,000万円でした。

また、その中古アパートを所有することにより得る総収入金額は840万円であり、減価償却をしなければ必要経費は100万円です。

であれば以下のように計算し、不動産所得は740万円です。

不動産所得の計算例(減価償却前)

840万円(総収入金額)-100万円(減価償却をしない必要経費)=740万円

不動産所得が740万円であれば以下のように計算し、課される所得税は106万6,000円です。

所得税の計算例(早見表を用いた単純計算)

740万円(不動産所得)×23%-63万6,000円=106万6,000円

一方、減価償却をすることとなれば、建物部分を取得するために支払った金額である5,000万円を6分割した835万円を、毎年必要経費に含めることとなります。

減価償却を除く必要経費が100万円、減価償却する額が835万円であれば、必要経費は合計935万円です。

1年間の総収入金額が840万円、必要経費が935万円であれば以下のように計算し、不動産所得はマイナス95万円、すなわち0円です。

不動産所得の計算例(減価償却後)

840万円(総収入金額)-935万円(減価償却をした必要経費)=マイナス95万円(すなわち0円)

不動産所得が0円であれば、不動産所得を基に計算する所得税なども0円です。

このように減価償却をすれば必要経費が増えて不動産所得が減り、不動産所得を基に計算する所得税などが大きく減額されます。

また、先のように減価償却をして不動産所得がマイナスとなれば、マイナスとなった額を他の所得から差し引くことができます。

これを「損益通算」と呼びます。

損益通算は、サラリーマンや医師の方など、副業として不動産投資を行う方にとって大きなメリットとなります。

つづいて、その詳細をわかりやすく簡単に解説しましょう。

2-2. 減価償却は、副業で不動産投資を行う際にメリットが大きい

減価償却をして不動産所得がマイナスとなれば、マイナスとなった額を他の所得から差し引くことができます。

これを「損益通算」と呼び、損益通算はサラリーマンや医師の方など、副業として不動産投資を行う方に大きなメリットとなります。

たとえば、不動産投資をしない、給与所得が500万円のサラリーマンのAさんがいらっしゃったとしましょう。

Aさんに課される所得税の額は、以下のように計算して57万2,500円です。

所得税の計算例(早見表による単純計算)

500万円×20%(所得税の税率)-42万7,500円(控除額)=57万2,500円

その後Aさんは不動産投資を始め、給与所得に加えて不動産所得も得ることとなりました。

そして、減価償却により、その年の不動産所得がマイナス95万円となりました。

であれば、損益通算によりマイナスとなった95万円を給与所得から差し引くことが可能です。

給与所得が500万円、不動産所得がマイナス95万円であれば以下のように計算し、給与所得は405万円まで減ります。

損益通算の計算例

500万円(給与所得)-95万円(マイナスの不動産所得)=405万円

損益通算後の給与所得が405万円であれば以下のように計算し、所得税は57万2,500円から38万2,500円まで減ることとなります。

損益通算後の所得税の計算例(早見表による単純計算)

405万円(損益通算後の給与所得)×20%-427,500円=38万2,500円

このように損益通算は、サラリーマンや医師の方など、副業として不動産投資を行う方に大きなメリットがあります。

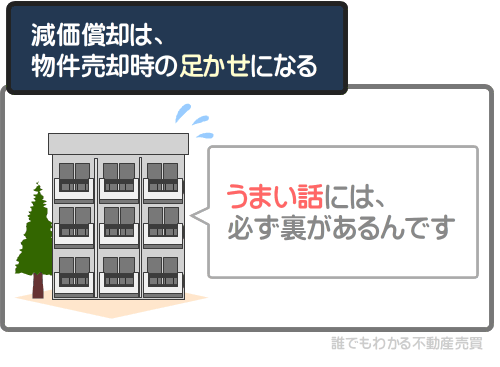

しかし、投資用物件を売却することを目論みつつ不動産投資を行う場合は、減価償却には大きな落とし穴があるため注意が必要です。

つづいて、減価償却の落とし穴をご紹介しましょう。

2-3. 減価償却には、大きな落とし穴がある

減価償却をすれば不動産所得が減り、不動産所得を基に計算する所得税などが減額されます。

これにより、「不動産投資は減価償却で儲かりやすい」といわれます。

また、減価償却により不動産所得がマイナスとなった額は、損益通算により他の所得から差し引くことが可能です。

これにより、「不動産投資はサラリーマンにメリットが大きい」などといわれます。

しかし、減価償却は、購入した投資用物件を売却する際に重い足かせとなります。

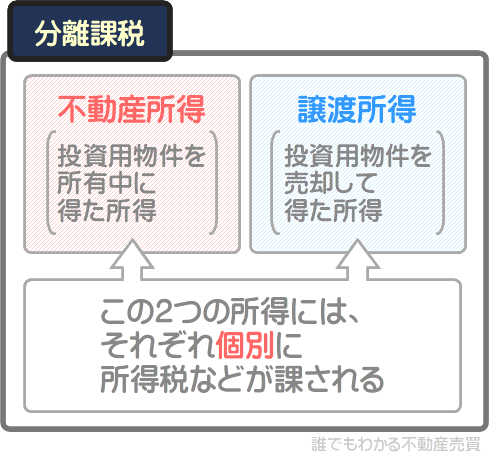

投資用物件を売却して得た利益を「譲渡所得」と呼びます。

そして、譲渡所得には、所得税などの税金が課されます。

この譲渡所得に課される所得税などの税金は、不動産所得に課される所得税などとは異なり、別途課されることとなります。

これを「分離課税」と呼びます。

譲渡所得も不動産所得と同じく投資家自らが計算する必要があり、計算方法をわかりやすく簡単にご紹介すると以下のとおりです。

譲渡所得の計算方法(簡略版)

投資用物件の売却額-投資用物件の購入額=譲渡所得

上記の式に含まれる「投資用物件の売却額」は、投資用物件を売却した額です。

であれば、式に含まれる「投資用物件の購入額」は、投資用物件を購入した額と考えますが、そうではありません。

投資用物件を購入した額から、その物件を所有中に減価償却した額を差し引いた額となります。

たとえば、1億円の中古アパートを購入し、6年間所有して8,000万円で売却したとしましょう。

その中古アパートを所有中に、合計5,000万円を減価償却しました。

その状況においては以下のように計算し、1億円で購入した投資用物件を8,000万円で売却したにもかかわらず、3,000万円の譲渡所得が発生したこととなります。

譲渡所得の計算例

8.000万円(投資用物件の売却額)-5,000万円(1億円の購入額から、減価償却した5,000万円を差し引いた額)=3,000万円

譲渡所得が3,000万円であれば以下のように計算し、譲渡所得に課される所得税は450万円です。

譲渡所得に課される所得税の計算例

3,000万円(譲渡所得)×15%(譲渡所得の税率)=450万円

このように、減価償却により減った不動産所得に課される所得税などの税金は、投資用物件を売却後に、譲渡所得に課される所得税などとして多かれ少なかれ納めなければなりません。

であれば、減価償却をしなければ良いと考えがちですが、個人事業者として不動産投資を行う場合は、必ず減価償却をしなければなりません。

必ず減価償却をしなければならないことを「強制償却」と呼びます。

加えて、投資用物件を売却せず維持し続ける場合は、減価償却の期間が完了すると共に不動産所得が増え、不動産所得に課される所得税などが急増することとなります。

減価償却には期間があり、それを超えると不動産所得と税金が増え、不動産投資は利益が出にくくなるのです。

つづいて、減価償却の期間をわかりやすく簡単に解説しましょう。

2-4. 減価償却には期間があり、期間終了後は利益が出にくい

不動産投資の減価償却とは、投資用物件の建物部分を取得するために支払った金額を、毎年少しずつ必要経費に含めることです。

減価償却をすれば不動産所得が減り、不動産所得にかかる所得税などが減額されます。

しかし、減価償却には期間があり、期間を超えると減価償却できません。

その期間を「法定耐用年数」と呼び、減価償却は法定耐用年数に限り行うこととなります。

法定耐用年数は購入した投資用物件の構造と用途によって異なり、以下のとおりです。

法定耐用年数(減価償却する期間)

| 投資用物件の構造と用途 | 法定耐用年数 |

|---|---|

| 木造の住宅や店舗 | 22年 |

| 木造の飲食店用の建物 | 20年 |

| 木造の車庫 | 17年 |

| 鉄骨鉄筋コンクリート造の住宅 | 47年 |

| 鉄骨鉄筋コンクリート造の店舗 | 39年 |

| 鉄骨鉄筋コンクリート造の車庫 | 38年 |

※ 各年数は新築に限り適用する

たとえば、新築の木造のアパートを購入したとしましょう。

であれば、法定耐用年数に則り、22年にわたり減価償却をすることとなります。

22年が完了すれば、減価償却はできません。

減価償却ができなければ、必要経費が減ると共に不動産所得が増えます。

不動産所得が増えれば、不動産所得にかかる所得税などが増額します。

所得税などが増額すれば、不動産投資は利益が出にくくなります。

- 減価償却できる期間が完了する

- 必要経費が減って不動産所得が増える

- 不動産所得にかかる所得税などが増額する

- 所得税などの支払いに追われ、不動産投資は利益が出にくくなる

減価償却は、投資用物件の建物部分を取得するために支払った金額を、複数年にわたり分割して必要経費に計上するだけの制度です。

すなわち、減価償却は「事業を始めるために支払った金額を必要経費に計上する」という、ある意味当然の制度なのです。

したがって、建物部分を取得するために支払った金額を減価償却し終われば、それ以上は減価償却できません。

なお、中古の投資用物件を購入した場合は、法定耐用年数ではなく「使用可能期間」という年数が減価償却の期間となります。

つづいて、中古の投資用物件の「使用可能期間」をわかりやすく簡単に解説しましょう。

2-5. 中古の投資用物件は、いつまで減価償却できる?

中古の投資用物件を購入した場合は、法定耐用年数ではなく「使用可能期間」という名称の年数を計算し、使用可能期間に限り減価償却することとなります。

使用可能年数を計算する方法は、購入した中古の投資用物件が法定耐用年数に達しているか否かによって異なり、詳細は以下のとおりです。

- 法定耐用年数に達している場合

- 法定耐用年数を過ぎた中古の投資用物件は、法定耐用年数の20%に相当する年数が使用可能期間となり、その期間に限り減価償却することとなります。

たとえば、法定耐用年数が22年である築25年の木造のアパートを購入した場合は「22年×20%=4年」と計算し、使用可能期間は4年です。 - 法定耐用年数に達していない場合

- 法定耐用年数を過ぎていない中古の投資用物件は、法定耐用年数から築年数を差し引いた年数に、築年数の20%に相当する年数を加えた年数が使用可能期間となり、その期間中に限り減価償却することとなります。

計算例を挙げると、法定耐用年数が22年である築20年の木造のアパートを購入した場合は「(22年-20年=2年)+(20年×20%=4年)=6年」と計算し、使用可能期間は6年です。

なお、中古の投資用物件を購入した直後に修理や改良を施し、その費用が、その物件と同一の建物を新築するために必要となる費用の50%を超える場合は、使用可能期間ではなく法定耐用年数が適用されるため留意してください。

つまり、多くの費用をかけて修繕が行われた中古の投資用物件は、新築と同じ年数の減価償却期間が与えられるというわけです。

また、新築中古を問わず、減価償却する際は、その額を投資家自らが計算しなければなりません。

つづいて、減価償却する額の計算方法をご紹介しましょう。

2-6. 減価償却する額の計算方法

減価償却を行えば不動産所得と所得税が減りますが、減価償却する額は投資家自らが毎年計算して、確定申告により税務署に届け出なければなりません。

減価償却する額は、定額法、または定率法によって計算します。

定額法と定率法をわかりやすく簡単にご説明すると、以下のとおりです。

- 定額法

- 定額法とは、毎年決まった額を減価償却する方法であり、減価償却の期間が完了するまで減価償却する額が変わりません。

- 定率法

- 定率法とは、減価償却の額が変動する方法です。

具体的には、年数が浅いうちは大きく減価償却し、年数が経過すると共に減価償却する額が減ることとなります。

そして、個人として不動産投資を行う場合は、定額法を用いて減価償却する額を計算することとなります。

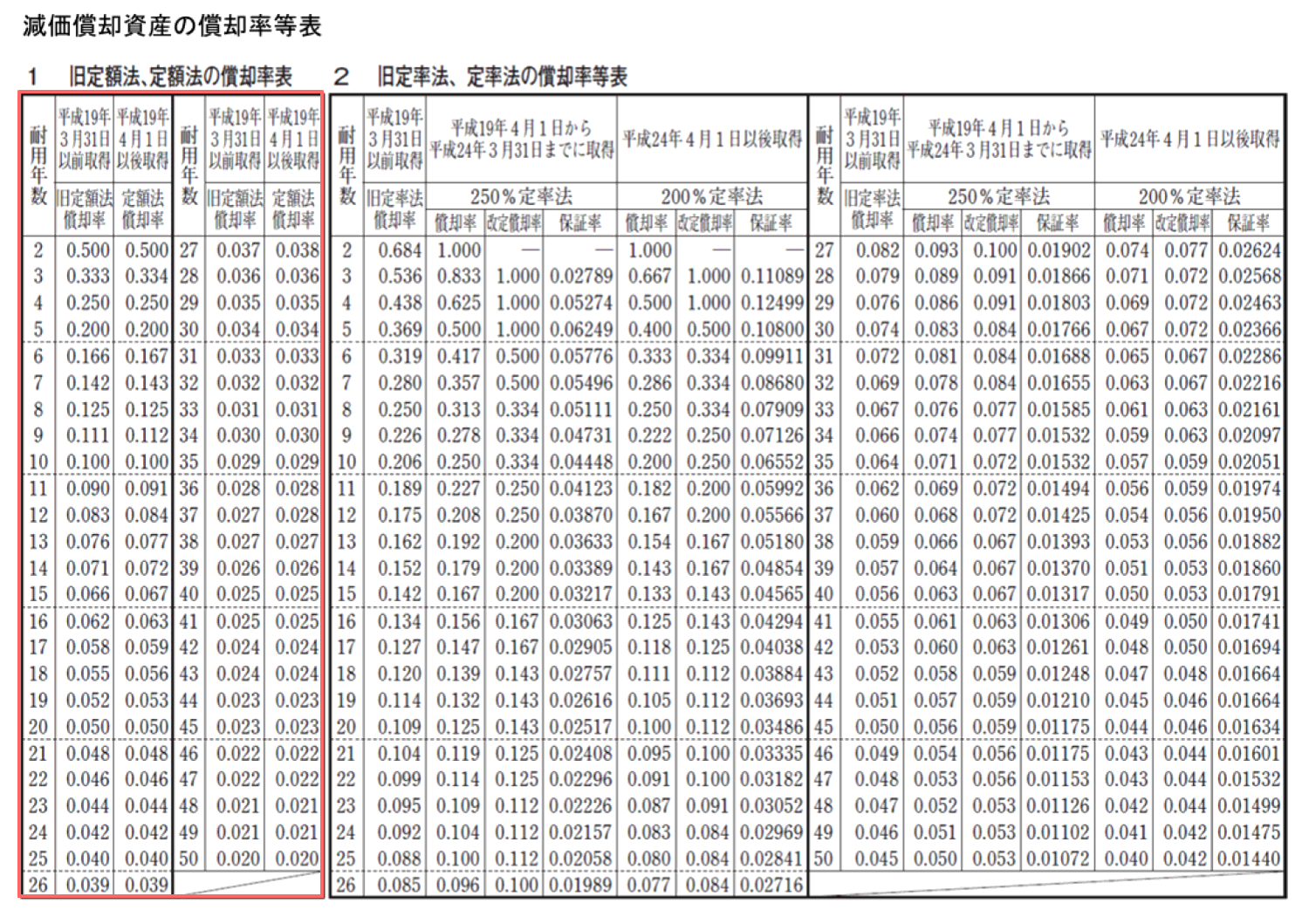

具体的には、物件の法定耐用年数に、国税庁が公開する「減価償却資産の償却率等表」に記されている「旧定額法償却率」または「定額法償却率」という率を掛け算して減価償却する額を計算します。

以下が「減価償却資産の償却率等表」です。

※ 出典:国税庁

表の見方が難解ですが、赤い線で囲まれた箇所に「旧定額法償却率」と「定額法償却率」が記されています。

平成19年3月31日以前に取得した投資用物件は「旧定額法償却率」を用いて、それ以後に取得した投資用物件は「定額法償却率」を用いて減価償却する額を計算します。

たとえば、令和元年に法定耐用年数が22年の新築の木造アパートを購入したとしましょう。

その物件の建物部分を取得するために支払った金額は5,000万円でした。

であれば、その木造アパートの建物部分を購入するために支払った5,000万円に、「定額法償却率」の耐用年数が22の箇所の償却率を掛け算した額が、毎年減価償却する額となります。

「定額法償却率」の耐用年数が22の箇所の償却率は、以下のように「0.046」です。

であれば以下のように計算し、毎年減価償却する額は230万円となります。

減価償却費(減価償却する額)の計算例

5,000万円(建物部分を取得するために支払った金額)×0.046(定額法償却率の耐用年数が22の箇所の償却率)=230万円

まとめ - 減価償却費とは、減価償却する額

不動産投資の減価償却をわかりやすく簡単に解説しました。

不動産投資の減価償却とは、投資用物件の建物部分を取得するために支払った金額を、毎年少しずつ必要経費に含めることです。

減価償却をすれば必要経費が増え、不動産所得が減ると共に不動産所得に課される所得税などが減ります。

また、減価償却により不動産所得がマイナスとなれば、その額は他の所得から差し引くことができます。

これを「損益通算」と呼び、損益通算はサラリーマンや医師の方など副業として不動産投資を行う方に大きなメリットがあります。

ただし、減価償却した額は、譲渡所得を計算する際に差し引かなければなりません。

これにより、減価償却により減った不動産所得に課される所得税などは、投資用物件を売却後に譲渡所得に課される所得税として、多かれ少なかれ支払うこととなります。

加えて、減価償却には期間があり、期間終了後は不動産所得が増えると共に、不動産所得に課される所得税が急増し、不動産投資は利益が出にくくなります。

不動産投資の減価償却をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ちなみに、減価償却と共に「減価償却費」という言葉を見聞きしますが、減価償却費とは、減価償却した額を指します。

たとえば、その年に230万円を減価償却したのであれば、減価償却費は230万円です。

ポイント

減価償却費とは、減価償却した額のこと

ご紹介した内容が、不動産投資を志す皆様に役立てば幸いです。失礼いたします。

最終更新日:2024年6月

記事公開日:2018年7月

こちらの記事もオススメです