フラット50の審査は厳しい?落ちやすい理由と通過対策

フラット50とは、長期優良住宅など一定の要件を満たす住宅を取得する際に利用できる、返済期間が最長50年の固定金利型住宅ローンです。

フラット50は返済期間を長く設定できるため、毎月の返済額を抑えやすい点が大きな特徴ですが、その反面「審査が厳しいのではないか」と不安を抱く人も少なくありません。

実際には、単純に審査が厳しいというより、申込時の年齢・総返済負担率・対象住宅・借入額などの条件が制度上明確に定められているため、利用しやすい人と利用しにくい人の差が表れやすい商品といえます。

特に30代前半から40代前半で毎月の返済額を抑えつつ住宅を購入したい人、長期優良住宅を検討している人、フラット35では毎月の返済額が重いと感じる人にとっては、有力な選択肢となる可能性があります。

そこで本記事では、フラット50の審査が厳しいといわれる理由、審査に落ちやすい人の特徴、通過するために見直すべき注意点、さらにフラット35との違いまで解説します。

目次

- 1. フラット50の審査が厳しいといわれる三つの理由

- 2. フラット50の審査基準と確認される主な条件

- 3. フラット50の審査に落ちやすい人の共通点

- 4. フラット50とフラット35の違いとは

- 5. フラット50の審査に通るための対策と「見直すべきこと」

- 6. フラット50が向いている人とは?利用時の注意点

- 7. フラット50の審査に関するよくある質問と答え

- 8. まとめ

フラット50の審査が厳しいといわれる三つの理由

フラット50を検討していると、「50年も借りられるのなら審査は緩いのではないか」との考えが思い浮かびます。しかし、実情はそれほど単純ではありません。

フラット50は、返済期間が長い住宅ローンというだけでなく、長期優良住宅など一定水準以上の住宅の取得を支える制度として設計されています。

そのため、利用する際は、年齢・住宅の条件・返済負担率・借入額など、複数の条件を満たさなければなりません。

つまり、フラット50が「厳しい」といわれる理由は、審査担当者の判断が主観的に厳しいからではなく、制度上の条件が明確であり、それを一つずつ満たさなければならないためです。

よって、フラット50は条件に合う人にとっては利用しやすい住宅ローンとなりますが、条件から外れる人にとってはハードルが高い住宅ローンとなります。

ここから、フラット50の審査が厳しいと受け止められやすい理由を三つご紹介します。

三つの理由を把握すれば、漠然とした不安を「どの点に注意すべきか」という具体的な理解に変えることができ、フラット50が自分にとって本当に検討に値する住宅ローンなのかを冷静に判断できるようになります。

申込時の年齢条件が厳しい

フラット50の審査が厳しいといわれる一つめの理由は、申込時の年齢条件です。フラット50は、原則として、申込時の年齢が満44歳未満である必要があります。

一般的な住宅ローンでは完済時年齢が重視されることはあっても、申込時年齢にこれほど明確な条件が設けられていることは多くありません。

よって、住宅購入を考え始めた時期がやや遅い人や、40代半ばに差しかかっている人ほど、フラット50は利用しにくい、審査が厳しいと感じやすくなります。

また、フラット50は名称のとおり最長50年の返済期間を設定できますが、誰もが一律に50年を選べるわけではありません。借入期間は、「80歳から申込時年齢を差し引いた年数」と「50年」のいずれか短いほうが上限です。

たとえば、35歳で申し込む場合は上限が45年、43歳で申し込む場合は上限が37年となります。年齢によって選択できる返済期間に差が生じるため、毎月の返済額も影響を受けます。

返済期間が長くなれば、その分だけ毎月の返済額を抑えやすくなります。そのため、年齢条件は、単なる申込資格の問題ではなく、資金計画全体に関わる重要な要素となります。

フラット50を検討する際には、「申し込めるかどうか」だけでなく、「自分は最長で何年返済にできるのか」まで確認する必要があります。

長期優良住宅だけが対象になるのが厳しい

フラット50の審査が厳しいと感じられる二つめの理由は、申込者の条件だけでなく、購入できる住宅にも条件があることです。

フラット50は、長期優良住宅、予備認定マンション、管理計画認定マンションなど、住宅金融支援機構が定める一定の基準を満たす住宅を取得する際のみに利用できます。

したがって、年収や勤務状況に問題がなくても、購入しようとする住宅が対象外であれば、そもそも利用できません。これは、一般的な住宅ローンと大きく異なります。

通常の住宅ローンでは申込者の返済能力や物件の担保価値が中心的に審査されることが多いのに対し、フラット50では「その住宅が制度上の対象となるかどうか」がまずは審査されます。

つまり、人に対する審査と、住宅に対する審査の両方が必要になるというわけです。

さらに、フラット50で中古住宅を購入することを希望する場合は、より一層住宅に対する審査が厳しくなります。具体的には、長期優良住宅または管理計画認定マンションであることに加え、フラット35(中古住宅)の技術基準にも適合していなければなりません。

フラット50を前提に住宅を探す際は、価格や立地条件だけで候補を絞るのではなく、その住宅が制度の対象かどうかを早い段階で確認する必要があります。

この確認を怠ると、購入を具体的に検討した段階で「フラット50はそもそも利用できない」と判明し、資金計画全体を見直さなければならなくなることがあります。

総返済負担率の基準が明確に決まっているのが厳しい

フラット50の審査が厳しいと感じられる三つめの理由は、総返済負担率です。

総返済負担率とは、年収に占める年間の返済額の割合を示す指標であり、返済能力を客観的に判断する際に用いられます。総返済負担率の計算方法は、以下のとおりです。

- 総返済負担率の計算方法

- 総返済負担率(%)= 年間合計返済額(住宅ローンの返済額と、その他のローンの返済額の合計) ÷ 年間収入 × 100

計算例を挙げると、年収が500万円、年間合計返済額が150万円であれば「150万円÷500万円×100=30%」と計算し、総返済負担率は30%です。

そして、フラット50では、年収400万円未満の場合は総返済負担率は30%以下、年収400万円以上の場合は総返済負担率は35%以下という基準が設けられています。

ここで注意すべきは、計算方法に記したように、総返済負担率を計算する際の年間合計返済額は「住宅ローンの返済額と、その他のローンの返済額の合計」という点です。

たとえば、住宅ローンの返済以外に、自動車ローン、教育ローン、カードローン、クレジットカードの分割払いやリボ払いなどがあれば、それを含めて年間合計返済額を算出する必要があります。

先述のとおり、フラット50を利用する際は、総返済負担率は30%以下や35%以下である必要があります。

すなわち、フラット50の利用を希望する者が「住宅ローンとは別の返済は、住宅ローンの返済とは関係ない」と考えつつ審査を受けたとしても、そうはいかないというわけです。

住宅ローン以外の返済が多く、総返済負担率が高くなれば審査に通りにくくなります。申込前には、現在の借入状況を整理し、年収に対する年間返済額の割合を把握しておくことが大切です。

なお、フラット50は返済期間を最長50年にできるため、毎月の返済額を低く設定し、その他のローンの返済額を多くしても総返済負担率を35%以下や30%以下にできる場合があります。

しかし、その他のローンの返済額が多い状態で審査を受けるのは、賢明ではないため注意してください。

総返済負担率はフラット50の基準を満たす必要がありますが、低いに越したことはありません。

フラット50の審査基準と確認される主な条件

ここまで、フラット50の審査が厳しいと受け止められやすい背景として、年齢・住宅の条件・総返済負担率を確認しました。

これらはいずれも制度上明確に定められた条件であり、曖昧な印象ではなく具体的な基準として理解することが大切です。

次に確認したいのは、実際にフラット50へ申し込む際、どのような条件が主に審査されるかという点です。

ここからは、申込時年齢・返済負担率・対象住宅・借入額と融資率という四つの観点から、審査基準の内容を整理します。

審査基準の内容を整理できれば、「何となく難しそう」という不安を「どこを確認すればよいのか」という具体的な視点に変えることができ、申込前に見直すべき点も明確になります。

申込時の年齢は満44歳未満が原則条件

フラット50を検討するうえで最初に確認しなければならないのが、申込時年齢です。フラット50は、申込時の年齢が満44歳未満であることが原則条件となります。

この条件は、返済期間の設定とも深く関わっています。

返済期間は36年以上である必要があり、上限は「80歳から申込時年齢を差し引いた年数」と「50年」のいずれか短いほうです。

したがって、フラット50は、年齢が低いほど返済期間を長く設定しやすく、年齢が高いほど設定できる期間は短くなります。

たとえば、30歳であれば最長50年の返済が視野に入りますが、40歳では最長40年が上限です。この違いは、毎月の返済額や借入可能額に直接影響します。

また、収入合算や親子リレー返済を利用する場合には、年齢条件の考え方が変わることがあります。親子リレー返済では後継者の年齢が借入期間の判断に関わるため、申込者本人の年齢だけで結論を出せないこともあります。

いずれにせよ、基本的な考え方は「超長期返済を前提とする制度だからこそ、年齢条件が重視される」という点にあります。

フラット50を検討する際は、「自分が申込みできる年齢条件に当てはまるか」だけを考慮するのは不十分です。

自分は実際に何年の返済期間を選べるのか、その条件での毎月の無理のない返済額はいくらになるのかまで考慮しなければなりません。

フラット50の審査に臨む際は、自らの年齢と返済計画をトータルで整えてください。

年収に対する総返済負担率の基準

フラット50を利用できるかどうかを判断するうえで、年齢と並んで重要なのが総返済負担率です。

総返済負担率とは、年収に占める年間の返済額の割合を示す指標であり、返済能力を客観的に判断する際に用いられます。

フラット50では、年収400万円未満の人は総返済負担率が30%以下、年収400万円以上の人は35%以下という基準が設けられています。

総返済負担率は、フラット50の返済額だけではなく、自動車ローンや教育ローン、カードローン、分割払い、リボ払いなどすべての返済額を含めつつ計算しなければなりません(詳しくは、本記事の「総返済負担率の基準が明確に決まっているのが厳しい」をご覧ください)。

住宅の購入を考え始めると、どうしても物件価格や毎月の住宅ローン返済額だけに目が向きがちです。しかし、実際の審査では、住宅ローン以外も含めた家計全体の返済能力が評価されます。

したがって、申込前には現在の借入を整理し、毎月いくら返しているのか、年間ではどの程度の負担になっているのかを確認することが大切です。

確認しておけば、借入希望額を調整する、ほかの借入を減らす、頭金を増やすなど具体的な対策を立てやすくなります。

フラット50は、返済期間を最長50年に設定できるだけに毎月の返済額を抑えられますが、その利点を十分に生かすためにも、まずは家計全体の返済負担を正確に把握することが必要です。

対象住宅が長期優良住宅などに限られる

フラット50では、申込者本人の条件だけでなく、取得する住宅の条件も重視されます。対象となるのは、長期優良住宅や予備認定マンション、管理計画認定マンションなど住宅金融支援機構が定める基準を満たす住宅のみです。

申込者の年収や勤務状況に問題がなくても、取得を希望する住宅が制度の対象外であれば、フラット50は利用できません。注意したいのは、「性能が高そうな住宅だから、フラット50を利用できるだろう」という思い込みです。

フラット50で対象となるには、制度上の認定や適合証明が必要であり、印象や営業担当者の説明だけでは判断できません。

特に中古住宅では、長期優良住宅または管理計画認定マンションであることに加え、フラット35(中古住宅)の技術基準への適合も求められるため、確認事項はさらに増えます。

フラット50を利用したいのであれば、物件探しの早い段階で、不動産業者に「この住宅はフラット50の対象になりますか?」「必要な認定や適合証明はそろいますか?」と具体的に確認しておくことが大切です。

後回しにすると、購入を具体的に検討する段階で「この住宅ではフラット50は利用できない」と判明し、計画全体を組み直す事態になりかねません。

- 長期優良住宅とは?

- 長期優良住宅とは、市町村などの所管行政庁が「高性能で丈夫で長持ちする」と認定した住宅です。長期優良住宅は、不動産取得税や固定資産税、住宅ローン減税など税制面で優遇措置を受けられることがあります。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパっと解説」では、長期優良住宅の固定資産税の試算方法などを解説する記事「長期優良住宅の固定資産税は高くなる。なおかつ下がりにくい」を公開中です。ぜひご覧ください。

借入額と融資率9割以内の条件

フラット50の借入可能額は100万円以上8,000万円以下であり、さらに借入額は建築費、または購入価額(住宅を取得するために必要な額の総額)の9割以内という条件が設けられています。

この建築費、または購入価額に占める借入額の割合を融資率といい、その計算方法は以下のとおりです。

- 融資率の計算方法

- 融資率(%)= 借入額 ÷ 住宅の建設費または購入価額 × 100

そして、フラット50を利用する際は、先述のとおり融資率が9割以下である必要があります。つまり、5,000万円の住宅を購入する場合は、借入額の上限は、その9割である4,500万円になるというわけです。

これを言い換えると、「フラット50を利用するためには、最低でも物件価格の1割以上の額を自己資金(頭金)で用意する必要がある」となります。

頭金が少ない状態で高額な物件の購入を希望すると、融資率の面で条件を満たしにくくなることがあるため注意してください。

なお、フラット50は、フラット35やフラット20と併用することで建築費、もしくは購入価額の全額まで借り入れを希望できる場合があります。

しかし、制度上可能であることと、審査に通りやすいことは別問題のため注意してください。

審査に臨む際は、借入できる額の上限の融資を希望するのではなく、無理のない借入額と毎月の返済額を設定することが大切となります。

信用情報で見られる主なポイント

フラット50の審査では、年齢や年収、対象住宅の条件だけでなく、信用情報も確認されます。信用情報とは、ローンやクレジットの契約内容、返済状況、借入残高、申込履歴などの情報です。

たとえば、自動車ローンやカードローンの残高、クレジットカードの分割払い、過去の延滞の有無などが見られます。

住宅ローンの審査では、現在の返済能力だけでなく、これまでの支払い状況も重視されるため、ほかの借入が多い場合や支払い遅れの履歴がある場合は慎重に判断されやすくなります。

申込前に、自分の借入状況や支払い状況を整理しておくことが大切です。

フラット50の審査に落ちやすい人の共通点

フラット50の審査では、年齢や総返済負担率、取得を希望する住宅、借入額、融資率などが確認されます。

それらの確認事項はそれぞれ独立しているように見えますが、実際にはいくつかが重なることで審査の際に不利になりやすいことがあります。

ここからは、フラット50の審査でつまずきやすい人に見られる共通点をご紹介します。共通点を知れば、フラット50の審査に申し込む前に返済計画を整える余地が生まれます。

車のローンや分割払いが残っている

フラット50の審査に落ちやすい人の共通点の一つが、自動車ローンや教育ローン、カードローン、クレジットカードの分割払い、リボ払いなどの未返済のローンが残っているという点です。

未返済のローンは住宅ローンの審査とは無関係というイメージがありますが、審査では家計全体の返済負担として一体的に扱われます。

特に注意したいのが、日常生活に溶け込んでいる小さな支払いです。車のローンや家電の分割払いは珍しいものではなく、毎月の負担もそれほど大きく感じないことがあります。

しかし、小さな支払いが複数重なると、年間返済額は相当な金額になります。結果として、住宅ローン単体では問題なく見える返済計画を立てても、総返済負担率の基準で引っかかることがあるのです。

フラット50の審査を受ける際は、現在の借入を一覧にし、毎月の返済額、返済残高、完済予定時期を確認し、そのほかの借入額を最小限まで減らしておきましょう。

そうすれば、審査の際に有利に働く可能性があります。

年収に対して借入希望額が大きすぎる

フラット50の審査に落ちやすい人の共通点の一つが、年収に対して借入希望額が大きすぎるという点です。

フラット50は返済期間を長く設定できるため、フラット35より毎月の返済額を抑えやすいというメリットがあります。

このメリットをストレートに生かす分には、問題はありません。

しかし、このメリットを曲解して、年収に見合わない借入額と毎月の返済額を設定し、なおかつ返済期間を長くすることを希望すると、より慎重に審査が行われることとなります。そして、それに伴い審査に落ちやすくなります。

フラット50は、「できるだけ多く借りるための制度」というより、「毎月の負担を抑えながら無理のない返済計画を立てるための制度」と捉え、年収に応じた借入希望額を設定するのが無難です。

住宅がフラット50の利用条件(長期優良住宅など)を満たさない

フラット50の審査に落ちやすい人の共通点の一つが、フラット50の利用条件を満たさない住宅の購入を希望することです。

フラット50は、申込者の属性が良好であっても、住宅が制度の条件を満たしていなければ利用できません。この点は一般的な住宅ローンと大きく異なるため、十分に理解しておく必要があります。

フラット50の対象となる住宅は、長期優良住宅や予備認定マンション、管理計画認定マンションなどに限られます。中古住宅ではさらに、フラット35(中古住宅)の技術基準への適合も求められます。

したがって、見た目が新しい住宅や性能が高そうに見える住宅であっても、制度上の認定や適合証明がなければフラット50の対象外となることがあります。

ここでよくある誤解が、「担当者から質の高い住宅だと説明を受けたから、フラット50の対象になるはずだ」という思い込みです。

しかし、フラット50で重視されるのは、制度の基準に照らして対象となるかどうかです。口頭での説明や印象だけで判断することはできません。物件選びの途中で対象外だとわかると、購入計画全体を見直さなければならなくなります。

こうした事態を避けるためには、物件を具体的に検討する段階で、不動産業者に「フラット50の対象になる住宅か」「必要な認定がなされているか、適合証明はそろっているか」などを確認しておく必要があります。

フラット50とフラット35の違いとは

フラット50を選択する際に比較対象となるのが、フラット35です。フラット35とは、フラット50と同じく住宅金融支援機構が商品化する返済期間の最長が35年の住宅ローンです。

ここからは、申込年齢・毎月の返済額・総返済額という三つの視点から、フラット50とフラット35の違いを整理します。

フラット50とフラット35の違いを整理すれば、フラット50の審査が厳しいといわれる理由が明確になり、住宅ローンを選ぶ際に役立ちます。

フラット50はフラット35より申込年齢の審査基準が厳しい

フラット50とフラット35の違いとして、まず押さえておきたいのが申込年齢の条件です。

フラット50は親子リレー返済を利用する場合に限って例外がありますが、申込年齢の条件は満44歳未満です。一方、フラット35も同じく親子リレー返済を利用する場合に限って例外がありますが、申込年齢の条件は満70歳未満となっています。

フラット35は返済期間の上限が35年であるため、フラット50ほど若年層を強く意識した制度設計にはなっていないというわけです。

フラット50の申込年齢の条件が満44歳未満と若いのは、最長50年という長期返済を前提としているためです。よって、フラット50は、毎月の返済額を抑えやすいというメリットがある反面、完済時の年齢は高くなりやすくなります。

この違いから、30代や40代前半の方にとってはフラット50が有力な選択肢になり得る一方、それ以降の年齢の方はフラット50は審査の基準が厳しいと感じやすくなるのです。

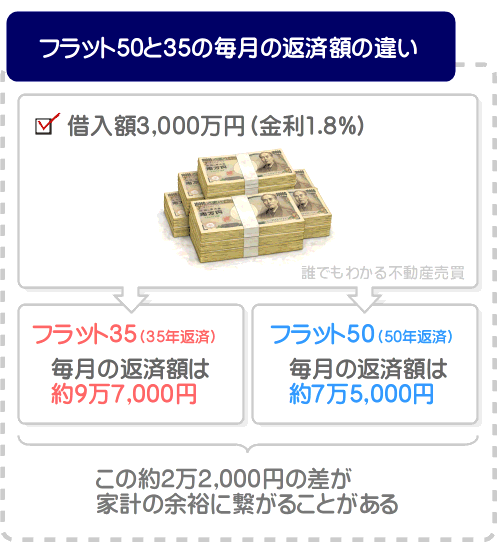

フラット50は毎月の返済額を抑えやすい

フラット50には、返済期間を50年などの長期間に設定しつつ毎月の返済額を抑えられるという大きなメリットがあります。

返済期間が最長35年のフラット35では月々の返済が重いと感じられる場合でも、フラット50であれば返済期間を長く設定することで負担を抑えられることがあります。

たとえば、3,000万円を金利1.8%で借りた場合、フラット35(35年返済)の毎月の返済額は約9万7,000円ですが、フラット50(50年返済)では約7万5,000円となります。

この約2万2,000円という差が、子育て世帯や共働き家庭にとって家計の余裕につながることがあります。

フラット50の毎月の返済額を抑えられるというメリットは、長期優良住宅など質の高い住宅を取得したいものの毎月の返済額には不安があるという人にマッチします。

特に、子育て世帯や若い夫婦世帯のように現時点では支出が多いものの、将来的な収入の伸びがある程度見込める場合には、毎月の返済額を抑えられることには大きな意味があります。

ただし、毎月の返済額が低いことだけでフラット50を選択するのにはリスクがあるため注意してください。返済期間を長く設定できるというメリットは、長期にわたって返済を続けなければならないというデメリットと表裏一体です。

フラット35では実現が難しい住宅購入計画であっても、フラット50では達成できることがありますが、それが本当に自分に合ったプランか、返済計画に無理がないか慎重に判断しつつ審査に臨む必要があります。

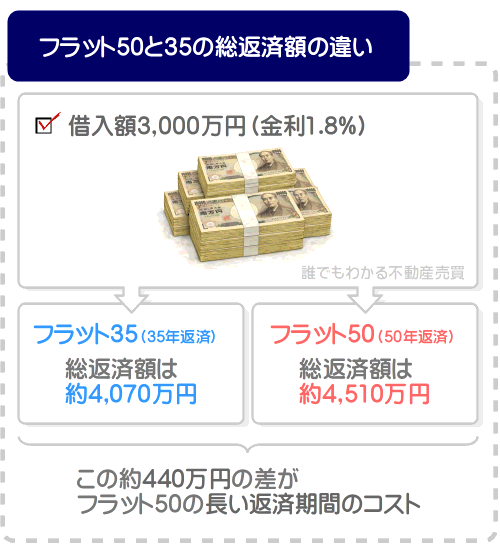

フラット50は総返済額が増えやすく金利差を重視する必要がある

フラット50を選ぶ際に忘れてはならないのが、返済期間を長く設定することにより毎月の返済額が軽くなる一方で、総返済額は増えやすいという点です。

返済期間が長くなれば利息を支払う期間も長くなるため、毎月の負担が軽くなっても最終的な支払総額は多くなることがあります。

住宅金融支援機構も、フラット35と比べて完済時年齢が高くなりやすく、総返済額が増加する可能性があると案内しています。

先ほどの試算例(3,000万円・金利1.8%)で比べると、フラット35(35年返済)の総返済額は約4,070万円ですが、フラット50(50年返済)では約4,510万円になります。

毎月の負担は約2万2,000円軽くなる一方で、総支払額は約440万円多くなる計算です。フラット50の審査に申し込む際は、この差を「長い返済期間のコスト」として理解しておくことが大切です。

また、フラット50、フラット35を問わず、借入金利は融資率や団信(団体信用生命保険)の内容などによって異なります。したがって、単純に「フラット50のほうが月々の負担が少ないから得だ」などと考えることはできません。

フラット50は毎月の返済額を抑えられるのがメリットですが、完済時年齢や総支払額まで含めて検討しなければ、フラット50が本当に自分に合っているかどうかを判断するのは困難です。

住宅ローン選びでは、審査基準の厳しさだけではなく、「借りたあとに無理なく返済できるか」が最も重要となります。

フラット35とフラット50を比較する際には、毎月の返済額、総返済額、完済時年齢を並べて考え、長期的な家計への影響を見据えてどちらを利用するか判断してください。

フラット50とフラット35の違いを一覧で比較

フラット50とフラット35の違いは、文章だけで読むよりも一覧で比べたほうが理解しやすくなります。

とくに、申込年齢、返済期間、対象住宅、毎月返済額、総返済額の傾向は、違いが伝わりやすい項目です。

フラット50とフラット35のどちらにするか迷う方がいらっしゃいましたら、次の表で全体像を確認しつつ比較してください。

フラット50とフラット35の比較

| 比較項目 | フラット50 | フラット35 |

|---|---|---|

| 申込年齢 | 原則として満44歳未満 | 幅広い年齢で検討しやすい |

| 返済期間 | 最長50年 | 最長35年 |

| 対象住宅 | 長期優良住宅などに限られる | より広い住宅で利用しやすい |

| 毎月返済額 | 抑えやすい | フラット50より重くなりやすい |

| 総返済額 | 増えやすい | フラット50より抑えやすい傾向 |

| 向いている人 | 若いうちに質の高い住宅を取得したい人 | 借入期間を長くしすぎたくない人 |

※ 実際の利用条件や金利は申込時の条件によって異なるため、必ず最新の公式情報も確認してください。

フラット50の審査に通るための対策と「見直すべきこと」

ここまでは、フラット50とフラット35の違いを比較しながら、フラット50の特徴と注意点を整理しました。

フラット50の審査の厳しさは制度上の条件の明確さに由来しており、それを理解することが融資を受けるための第一歩です。

しかし、理解するだけでは十分ではありません。実際に審査を受けるのであれば、事前に見直しておきたい点があります。

ここからは、ほかの借入の整理、頭金を増やすことによる融資率の調整・申込内容の正確さという三つの観点から、フラット50の審査を受ける前に確認したいこととその対策をご紹介します。

ほかの借入を減らして返済負担率を下げる

フラット50の審査に通るために最も取り組みやすい対策の一つが、住宅ローン以外の借入を可能な限り清算し、総返済負担率を下げておくことです。

総返済負担率とは、年収に占める年間の返済額の割合を示す指標であり、返済能力を客観的に判断する際に用いられ、低ければ低いほど審査に通りやすくなります。

総返済負担率は、自動車ローンや教育ローン、カードローン、分割払い、リボ払いなど、住宅ローン以外の返済額も含めて計算します。

よって、フラット50の審査を受ける前は、現時点の借入を可能な限り清算して総返済負担率を下げておくのが賢明です。

住宅の購入を意識し始めた時期には、引っ越しに備えて家具や家電の購入などで新たな分割払いを利用したくなることもありますが、そのような支出はできる限り控えてください。

まずは、現在の借入を一覧にし、毎月の返済額、返済残高、完済予定時期を把握することから始めましょう。審査を受ける際は完済できるものがあれば先に整理し、クレジットカードの利用も必要最小限に抑えることが望まれます。

頭金を増やして融資率を抑える

フラット50の審査を受ける前に取り組みたい対策の一つが、融資率を抑えられるように頭金を増やしておくことです。

融資率とは、住宅を取得するために必要となる費用に占める借入額の割合であり、フラット50では9割以内が条件とされています。しかし、9割以内というのはあくまで条件であり、融資率は低いに越したことがありません。

融資率が低いほど審査に通りやすくなります。

そして、融資率を下げるためには、頭金を増やさなければなりません。頭金を増やして融資率を下げれば、総返済負担率の面でも有利になりやすくなります。

また、融資率を抑えることにより借入額が減れば、その分だけ将来支払う利息の総額も抑えられます。

もちろん、頭金を増やすことだけを優先し、手元資金が極端に少なくなってしまうことは適切ではありません。住宅取得後には、引っ越し費用が必要になり、家具や家電の購入費用、住宅の修繕費などさまざまな支出が発生します。

よって、生活予備資金を確保しながら無理のない範囲で頭金を用意し、融資率を下げられるように努力をするのが理想です。

信用情報を確認して申込内容の記載漏れを防ぐ

フラット50の審査を受ける前に取り組みたい対策の一つが、信用情報の確認です。

ここでいう信用情報とは、過去のローンやクレジットカードの返済履歴、現在の借入状況などを記録したデータのことです。金融機関は審査の際に信用情報機関に照会を行うため、過去に返済の遅延や滞納があった場合には審査に影響することがあります。

身に覚えがある状況においてフラット50の審査を受ける場合は、事前に信用情報機関(CIC・JICCなど)に自分の情報を開示請求して確認しておくことをお勧めします。

また、審査の申込書への必要事項の記載に誤りがないかも確認してください。ほかの借入に関する記載漏れがないか、年収や勤務先の情報に誤りがないか、提出書類の内容に食い違いがないか確認するといった具合です。

たとえ故意ではなくとも誤りや記載漏れ、食い違いがあれば金融機関にとっては慎重に確認すべき材料となり、審査が円滑に進まなくなることがあります。

住宅ローンの審査では、単に条件を満たしているかだけでなく、申告内容に整合性があるかどうかも見られているため慎重に必要事項を記載してください。特に、フラット50のように制度上の条件が明確な商品では、申込内容の正確さがより重要になります。

審査を申し込む際は、年収を証明する書類や本人確認書類、物件に関する書類、ほかの借入残高がわかる資料などを早めに確認し、誤認がないか丁寧に見直し、万全の状態で臨みましょう。

自分では「借入」と意識していない分割払いの記入漏れなどが命取りになることがあるため注意が必要です。

申込前に確認したいセルフチェックリスト

フラット50を申し込む前に、次の項目を一つずつ確認しておくと、見落としを防ぎやすくなります。事前に整理しておくことで、審査への不安も減らしやすくなります。

フラット50の審査申込前に確認したいセルフチェックリスト

- 申込時の年齢が条件に当てはまっている

- 他の借入の残高と毎月返済額を把握している

- 総返済負担率が基準内に収まりそうか確認している

- クレジットカードの分割払いやリボ払いも含めて見直している

- 頭金をいくら用意できるか決めている

- 購入予定の住宅が長期優良住宅などの対象条件に合っている

- 必要書類に漏れがないか確認している

- フラット35と比較して、本当に自分に合うか考えている

フラット50が向いている人とは?利用時の注意点

ここまでは、フラット50の審査が厳しいといわれる理由や、審査で見られる条件、事前に見直したい対策について確認しました。これらを踏まえると、次に考えるべきは「そもそもフラット50が自分に向いているのか」という点です。

住宅ローンは、審査に通れば終わりというものではなく、融資を受けた後は長期間にわたり返済をする必要があります。

よって、フラット50の審査を受ける際は、審査に通る基準を満たしているかだけではなく、自分の生活設計や将来の見通しに合っているかも考えることが大切です。

ここからは、フラット50が向いている人の特徴と、利用する際の注意点を整理します。

若いうちに高性能住宅を取得したい人に向いている

フラット50に向いているのは、若いうちに長期優良住宅など質の高い住宅を取得したい人です。

フラット50は返済期間を長く取ることで毎月の返済額を抑えやすいため、住宅の性能にはこだわりたいものの、フラット35では毎月の返済額がやや重いと感じる人にとって有力な選択肢となります。

特に、30代前半から40代前半のように年齢条件を満たしやすく、今後の収入の伸びもある程度見込める世代には、フラット50は相性が良いといえるでしょう。

返済期間を長くして毎月の返済額を抑えれば、返済と日々の生活費や教育費などの支払いを両立しやすくなります。

また、フラット50は、全期間固定金利型であるため将来の金利上昇を心配せずに資金計画を立てやすい点も安心材料です。毎月の返済額が一定であることは、長い返済期間を考えるうえで大きな利点となります。

退職後まで返済が続く可能性に注意

フラット50を検討する際に必ず意識しなければならないのが、返済期間の長さです。

返済期間を長く取れるということは、その分だけ完済時年齢も高くなりやすいことを意味します。場合によっては、返済が70代後半まで続くことになるかもしれません。

フラット50は毎月の返済額が抑えられるのが最大のメリットですが、それは返済期間を長くすることで成り立ちます。

そして、返済期間中には、子どもの教育費や住宅の修繕費、車の買い替え、親の介護、さらには自分自身の老後資金の確保などさまざまな支出が重なる可能性があります。

特に、定年後に収入が大きく減少する見込みがある場合には、退職後まで返済が続く計画が生活の重荷となることがあるため注意が必要です。フラット50は毎月の返済額を軽くする点では有効ですが、様々なリスクを鑑みつつ利用する必要があります。

なお、フラット50に限りませんが、住宅ローンは収入が増えた時期や支出の落ち着いた時期に繰上返済をすることで完済時期を早めることができます。

住宅ローンの繰上返済とは、毎月の返済とは別に、元金の一部、または全部を前倒しで返すことです。繰上返済をすれば元金が早く減るため、その後にかかる利息も少なくなり、総返済額を減らしたり、完済時期を短くしたりできます。

フラット50の利用を検討するものの完済時年齢が高くなることを懸念する場合は、将来的な繰上返済の余地を資金計画に組み込んでおくとより柔軟な対応が可能になります。

毎月の返済額の低さだけで選ばない

フラット50と他の住宅ローンを比較する際に、多くの人が注目するのが毎月の返済額を低くできることです。

確かに、フラット50は返済期間を長く設定できるため毎月の返済額を減らし、負担を軽減できるのは大きな魅力です。しかし、それだけを材料としてフラット50を選ぶのは適切ではありません。

返済期間が長くなれば総返済額は増えやすくなり、完済時年齢も高くなるため将来の生活設計に与える影響が大きくなります。

住宅ローンの返済を開始した後は、転職や収入の変動、家族構成の変化、教育費の増加、住宅の修繕などさまざまな事情が生じる可能性があります。

フラット50を検討する際は、毎月の返済額、総返済額、完済時年齢の三つをあわせて確認し、繰上返済の可能性、手元資金の確保、老後資金なども含めて考慮する必要があります。

住宅ローンは、単に審査に通る商品を選べばよいのではなく、自分の暮らしの中で無理なく返済を続けられる商品を選ぶことが重要です。毎月の返済額の低さだけで結論を出さず、生活全体とのバランスを見ながら判断する姿勢が求められます。

フラット50の審査に関するよくある質問と答え

フラット50の審査が厳しいといわれるのは、満44歳未満など若くなければ利用できない、長期優良住宅など質の高い住宅を購入する際しか利用できない、総返済負担率の基準が明確に決まっているなどが理由です。

また、フラット50には明確な総返済負担率や融資率の基準が設けられ、それらを満たす、または可能な限り基準を下回るようにすることが大切です。

そうすれば、フラット50の審査に通りやすくなります。

しかし、フラット50の詳細を調べる方には、なお細かな疑問が残る方もいらっしゃるのではないでしょうか。ここからは、フラット50の審査に関するよくある質問とその答えをご紹介します。

フラット50は投資用物件にも使えますか?

フラット50は、残念ながら第三者に賃貸することを目的とした投資用物件を購入する際は利用できません。

借り入れた資金は、申込者本人またはその親族が居住するための新築住宅の建設資金・購入資金、または中古住宅の購入資金に使用する必要があります。

これは、フラット50は居住用住宅の取得を支えるための制度であり、不動産投資用のローンではないことが理由です。この点を曖昧にしたまま物件探しを進めると、制度に合わない方向で検討が進んでしまうおそれがあるため注意してください。

なお、フラット50は、ご自身が利用するセカンドハウスを購入する場合は利用することが可能です。

親子リレー返済なら年齢条件はどうなりますか?

親子リレー返済を利用する場合、フラット50の年齢条件の考え方は通常の返済方法とは異なります。

フラット50は通常、申込時の年齢が満44歳未満である必要がありますが、親子リレー返済を使えば満44歳以上でも申込みできます。具体的には、後継者が満70歳未満であれば年齢条件を満たすことが可能です。

ただし、親子リレー返済を利用する場合は、借入期間は申込者本人ではなく後継者の年齢を基準に決まるため注意してください。

借入期間の上限は、「80歳-後継者の申込時年齢(1年未満切上げ)」と、50年の短い方となり、さらに借入期間は36年以上である必要があります。

たとえば、後継者が28歳であれば「80-28=52」と計算して52年となりますが、フラット50の借入期間の上限は50年のため、借入期間は最長50年になるといった具合です。

後継者の年齢と最長の借入期間の早見表をご紹介すると、以下のとおりです。

フラット50の親子リレー返済時の最長の借入期間

| 後継者の年齢 | 最長の借入期間 | フラット50の利用可否 |

|---|---|---|

| 20歳 | 50年 | 可 |

| 25歳 | 50年 | 可 |

| 30歳 | 50年 | 可 |

| 35歳 | 45年 | 可 |

| 40歳 | 40年 | 可 |

| 45歳 | 35年 | 不可 |

| 50歳 | 30年 | 不可 |

審査に落ちた場合は何を見直すべきですか?

フラット50の審査に落ちた場合でも、ただちに「自分には無理だった」と結論づける必要はありません。まず見直したいのは、以下の四点です。

- 総返済負担率に影響するほかの借入(自動車ローンや教育ローン、その他分割払いなど)が多くなかったか

- 借入希望額が年収に対して大きすぎなかったか

- 住宅が対象条件を満たしていたか

- 信用情報に問題はなかったか(信用情報の詳細は本記事の「信用情報を確認して申込内容の記載漏れを防ぐ」で確認できる)

上記以外にも、申込書の記載内容に誤りがなかったかなども確認する必要があります。

フラット50は制度条件が明確であるため、審査に落ちた理由を予想しやすい住宅ローンです。一度の結果だけで諦めるのではなく、何が不利に働いたのかを整理することが大切です。

見直しの結果、ほかの借入を減らす、借入希望額を抑える、頭金を増やす、対象住宅を再確認するといった改善策が見えてくることがあります。また、年齢や物件条件の面でフラット50が合わない場合には、フラット35のほうが現実的な選択肢となる場合もあるため留意してください。

大切なのは、「審査に落ちた」という結果だけを見るのではなく、その背景にある要因を把握することです。原因がわかれば、次に取るべき行動も見えやすくなります。一度立ち止まって見直すことが、後悔しない住宅購入につながります。

フラット50は繰上返済できますか?

はい、フラット50は繰上返済ができます。繰上返済とは、毎月の返済とは別に元金の一部を前倒しで返すことです。

繰上返済をすれば元金が早く減るため、その後にかかる利息を抑えやすくなり、総返済額の軽減や返済期間の短縮につながります。

フラット50は返済期間を長くできる代わりに総返済額が増えやすくなるため、将来的に余裕が出たときに繰上返済を活用できる点は大きなメリットです。

ただし、繰上返済に資金を回しすぎると、生活費や緊急時の予備資金が不足するおそれもあるため、手元資金とのバランスを見ながら考えることが大切です。

まとめ

フラット50の審査が厳しいといわれる理由、審査に落ちやすい人の特徴、通過するために見直すべき注意点などを解説しました。

フラット50の審査が厳しいといわれるのは、審査担当者の判断が特別に厳しいためではなく、制度としての条件が明確に定められているからです。

フラット50は申込できる年齢の上限、総返済負担率、対象住宅、借入額、資金使途などに関する基準がはっきりしているため、条件に合う人にとっては利用しやすい一方、条件から外れる人にはハードルが高く感じられます。

特に以下のポイントは、フラット50の審査を受ける前に確認しておくのが賢明です。

フラット50の利用条件

- 申込時の年齢が満44歳未満

- 年収400万円未満なら総返済負担率が30%以下、400万円以上なら35%以下

- 対象住宅が長期優良住宅などに限られる

- 借入額が購入価額の9割以内・融資率90%以内

上記などの条件を確認しないままフラット50の審査に臨むと、落ちる確率が高くなります。

くわえて、総返済負担率は30%や35%をできる限り下回る、融資率は90%をできる限り下回るように設定すれば、審査に通る確率が高くなります。

そして、フラット50は返済期間を長く取ることで毎月の返済額を抑えやすいという大きなメリットがあり、長期優良住宅など質の高い住宅を取得したい若い世代にとって有益な選択肢となります。

ただし、そのメリットは、総返済額が増加する、完済時年齢が高くなるというリスクと表裏一体となるため注意してください。住宅ローンを選ぶ際は、毎月の返済額だけで決めるのではなく、併せて総返済額、完済時年齢も確認することが欠かせません。

本記事の内容が、フラット50の利用を検討する皆様に役立てば幸いです。

記事公開日:2026年3月

こちらの記事もオススメです