フラット35のデメリットを総点検|後悔しない判断基準

フラット35のデメリットを調べる方は、固定金利の安心と引き換えにどのような不利が生じるのか気になっているはずです。

また、フラット35は金利が高いと聞き、返済できるかも心配されているのではないでしょうか。

そこで、今回の「誰でもわかる不動産売買」では、フラット35の金利が高い理由、頭金が少ない状況で利用する際の注意点、利用時に必要となる適合証明書と検査費用、借換えや繰上返済の条件を解説します。

目次

- 1. 初心者向けにフラット35の全体像と要点を整理

- 2. デメリット①変動金利タイプの住宅ローンより金利が高い

- 3. デメリット②頭金が少ないと金利が高くなる

- 4. デメリット③適合証明書と検査費用が必要

- 5. デメリット④市場金利低下の恩恵を受けにくい

- 6. 「繰上返済の条件」と「最低金額」を確認して生活苦回避

- 7. 団信や保証料など民間ローンとの違いを比較

- 8. フラット35が向く人と向かない人の判断基準

- 9. 住宅ローンの後悔しない選び方 事前チェックリストで失敗回避

- 10.フラット35と変動金利タイプの返済額比較シミュレーション

初心者向けにフラット35の全体像と要点を整理

はじめに、フラット35とはどのような住宅ローンか解説し、利用するためには何を満たさなければならないか、実際に利用する際はどのような手順を踏む必要があるか「フラット35の基本」をご紹介します。

はじめて住宅ローンを利用する方はフラット35の「金利」だけを見がちですが、利用するためには物件検査が必要となり、多くの書類を用意する必要もあります。

焦って申込みをして失敗しないように、まずはフラット35の全体像を理解してください。

フラット35とは?フラット35Sとの違いをやさしく解説

フラット35とは、国土交通大臣と財務大臣が運営を監督する「住宅金融支援機構」が商品化する長期固定金利の住宅ローンです。

長期固定金利とは、原則として返済完了時まで金利が変わらない借入方式であり、金利は借入時に決定されます。

フラット35と似た住宅ローンに「フラット35S」がありますが、フラット35Sは一定の性能(省エネルギー性・耐震性など)を満たす住宅を購入する際に利用できるフラット35を指します。

フラット35Sは借入から5年などにわたり金利が引き下げられますが、期間が終わると本来の金利に戻るため注意が必要です。

フラット35、およびフラット35Sは「新築戸建て」「中古住宅」「新築マンション」「中古マンション」のいずれも対象ですが、共通して“住宅を購入すること”が最低の借り入れ条件となります。

- よくある質問「固定金利と変動金利とは?」

- 固定金利とは、原則として返済中に金利が変わらない金利タイプであり、返済計画を立てやすいなどのメリットがあります。フラット35は固定金利です。

変動金利とは、返済期間中に金利が見直されることがある金利タイプであり、固定金利より金利が低いなどのメリットがあります。

フラット35の固定金利はなぜ安心?

フラット35は固定金利だけに、原則として返済中に金利が変わることがなく、市場金利が上昇しても返済負担が増えることがないのがメリットです。

しかし、固定金利は変動金利より金利が高い傾向があり、ここがフラット35の一番のデメリットとなります。

また、変動金利は市場金利が下降すれば金利が引き下げられますが、固定金利は引き下げられません。これもまたフラット35のデメリットです。

- 市場金利とは?

- 市場金利とは「お金を借りるときの金利の相場」のことです。景気が良くてお金を借りたい人が増えたり、物価が上がりそうになると市場金利は上がる傾向があります。

逆に、景気が弱くてお金があまり動かないと市場金利は下がる傾向があります。住宅ローンの金利はこの市場金利の影響を受け、市場金利が上がればローン金利は上がり、市場金利が下がればローン金利も下がるのが通例です。

フラット35は固定金利だけに返済期間中にローン金利が上がることはありませんが、変動金利は市場金利の影響を受け、返済期間中にローン金利が上がったり下がったりします。

審査の流れと必要書類を先に確認して準備完了

フラット35は、申し込みから融資実行までに物件検査(購入する住宅が一定の耐震性や耐火性、耐久性を満たしているかの検査)をする必要があるため段取りが重要です。

フラット35の審査から融資実行までの一般的な流れは、以下のとおりとなっています。

- 金融機関との事前相談(資金計画・借入希望額・返済期間の整理)

- 住宅ローンの申込み・事前審査と本審査(収入や返済負担、物件概要の確認)

- 物件検査(購入する物件が技術基準を満たすかの検査・および適合証明書の入手)

- 住宅ローン契約の手続き(契約書類・登記の準備)

- 融資実行(決済)

上記の流れの「3」に含まれるのが「物件検査」です。

フラット35は専門の機関による物件検査を受けて合格し、検査を行った機関から合格したことを証明する「適合証明書」が発行された住宅を購入する際しか利用できません。

この適合証明書の入手には日数と費用がかかるため、フラット35を利用する際は、早めに段取りを考えておくことが重要となります。

デメリット①変動金利タイプの住宅ローンより金利が高い

フラット35のデメリットは、なんといっても金利が高いことです。筆者がこの記事を作成した2026年2月時点では、フラット35の金利は2%台前半、変動金利タイプの住宅ローンの金利は0.6%台~1%前後となっています。

しかし、フラット35の金利が高いのには相応の理由があり、必ずしも「金利が高い=損」となるわけではありません。

ここからは、フラット35の金利が高い理由と、フラット35を利用する際に確認すべき「ご自身の返済余力の確認方法」をご紹介します。

フラット35の金利が高い理由は「金利上昇リスク」をなくすため

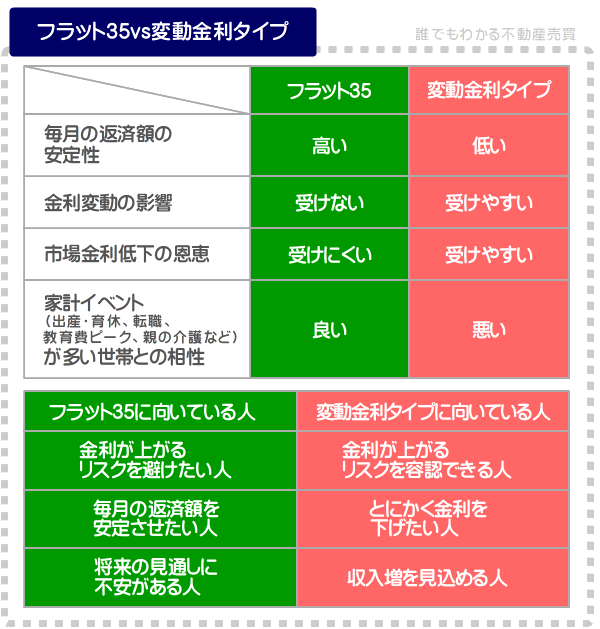

フラット35は変動金利タイプの住宅ローンより金利が高く設定されていますが、固定金利タイプがゆえに「金利上昇による返済負担が増えるリスクがない」というメリットがあります。

そのメリットが金利に上乗せされ、それに伴い金利が高く設定されているのがフラット35です。

変動金利タイプの住宅ローンは金利が低く設定されている反面、市場金利が上昇すれば金利も上昇し、金利が上昇すれば返済額も増えることとなります。

フラット35は金利が高いのが一番のデメリットですが、金利が高いことを「単なる損」と考えず、「将来起こりうる返済負担増リスクをマネジメントできる住宅ローン」と考えるのが良いでしょう。

フラット35と他の住宅ローンの「総返済額」の比べ方

フラット35は、変動金利タイプの住宅ローンより金利が高いのが一番のデメリットです。よって、フラット35はやめた方が良いといわれることがあります。

このいわれに誤りはありませんが、住宅ローンは借入時の金利だけではなく「総返済額」も比較しつつ商品を選ばなければなりません。

住宅ローンの総返済額とは、「元金(返すべき借りたお金)」と「金利に応じて支払う利息」「住宅購入資金を借り入れる際に必要に応じて支払った手数料」などの合計です。

変動金利タイプの住宅ローンは借入時に設定された金利は低いものの、市場金利が上昇すれば「金利に応じて支払う利息」が増え、結果として総返済額が多くなるリスクがあります。

金利差より重要な「返済余力」の確認方法

フラット35は金利が高いというデメリットがある反面、返済期間中に金利が上がることがないというメリットがあります。しかし、フラット35はやはり金利が高く、契約に踏み切れないことがあります。

踏み切れない場合は「返済余力の有無」を確認し、返済余力があればフラット35を利用して失敗をするリスクを最小限に抑えることができます。

返済余力を確認する方法は、以下の3つです。

- 毎月の収入から生活費や教育費などを差し引いたあと、いくら返済に充てることができるか(充てることができる額に余裕がなければ、返済余力は少ないと考えられる)

- ボーナス返済に依存していないか(ボーナス返済が多い場合は、返済余力が小さいと考えられる)

- 万が一の病気や失業に備える「生活防衛費」を確保できるか?(確保できる額が少ない場合は、返済余力が小さいと考えられる)

返済能力に余裕があれば、金利が高いというデメリットを乗り越え、フラット35を利用するリスクを最小限に抑えることができます。

デメリット②頭金が少ないと金利が高くなる

フラット35は金利が高いのがデメリットですが、用意できる頭金が少なければさらに金利が高くなるというデメリットもあります。

また、頭金が少ないことにより諸費用も借り入れれば、返済負担が重くなるというデメリットも発生するため注意が必要です。ここからは、フラット35の「頭金デメリット」を解説します。

フラット35は「融資率九割超」で金利がさらに高くなる

フラット35は、融資率により金利が変わります。住宅ローンの融資率とは、「住宅を購入するために必要となる費用の合計」に占める「借入額」の割合です。

たとえば、「住宅を購入するために必要となる費用の合計」が5,000万円、借入額が4,000万円であれば以下のように計算し、融資率は8割となります。

- 融資率の計算例

- 4,000万円(借入額)÷5,000万円(住宅を購入するために必要となる費用の合計)×100=8割(融資率)

そして、フラット35は、融資率が9割を超える状況、すなわち頭金が少ない状況で利用すると金利が高くなります。9割以下は2.25%、9割超は2.35%になるといった具合です。

フラット35は頭金が少なくても利用できますが、利用すると金利が高くなるのがデメリットです。フラット35と他の変動金利タイプの住宅ローンを比較する際は、融資率による金利の上昇も含める必要があります。

頭金を用意できないときの現実的な対処法

フラット35は融資率が9割を超えると金利が高くなるのがデメリットですが、用意できる頭金が少ない場合の現実的な対処法は以下の2つです。

- 購入を希望する住宅の売主と交渉し、値引きして借入額を下げる

- 購入を希望する住宅を見直し、もう少し価格が安い物件に変更する

なお、予算を超えた物件を購入するために返済期間を長く設定し、それに伴い頭金が少なくなっている場合は、やはり購入を希望する物件を見直すのが現実的な対処法となります。

また、いずれの対処法も、実行する際は再度返済計画を慎重に見直してください。対処法を実行し頭金が増えたとしても、返済計画に無理があれば意味がありません。

諸費用ローンの注意点と落とし穴

住宅ローンを利用する際は、融資手数料などの諸費用が必要となります。その諸費用ですが、フラット35では借り入れることができます。

よって、頭金が少ない場合は諸費用も借り入れたくなりますが、結果として借入額が多くなり返済負担が重くなるため注意してください。

なお、フラット35では諸費用を借り入れることができますが、借り入れることができる諸費用と、借り入れることができない諸費用があるため注意してください。

詳細は「フラット35 | 借入対象となる諸費用とはどのようなものですか?」にてご確認いただけます。

- フラット35の融資手数料とは?

- フラット35の融資手数料とは、住宅購入資金が貸し出される際に金融機関へ払う事務手数料です。

融資手数料は「定額型」と「定率型」に分類され、定額型はだいたい3万~5万円程度、定率型は借入額の1~2%程度です。つまり、融資手数料は定額型の方が安くなりますが、定額型は金利が高くなる傾向があるため注意してください。

住宅ローンは見た目ではなく総返済額が重要であり、「手数料の安さは入口、勝負は“完済までの総支払額”」です。

デメリット③適合証明書と検査費用が必要

フラット35は融資率が9割を超えると金利が高くなるのがデメリットですが、他の住宅ローンにはない特有のデメリットもあります。

その特有のデメリットとは、フラット35を利用するためには適合証明書が必要で検査費用もかかるという点です。

それらをおざなりにすると、フラット35を利用して住宅を購入する際に「思ったより日数がかかった」「予想外の出費が発生した」などと嘆くことになるかもしれません。

ここからはフラット35の特有のデメリット「適合証明書と検査費用」を解説します。

適合証明書とは?物件検査の費用の目安

フラット35を利用する際は、適合証明書を取得して金融機関に提示する必要があります。

フラット35の適合証明書とは、購入を希望する住宅が耐震性や耐火性、耐久性など一定の技術基準を満たすことを証明する書面です。

適合証明書を取得するためには、専門機関に物件検査を依頼し、検査に合格する必要があります。そして、検査に合格すれば、専門機関から適合証明書が発行されます。

ここで注意すべきは、一部例外を除き、専門機関に検査を依頼する際は費用がかかり、なおかつ日数もかかるという点です。

物件検査の費用は一律ではなく以下などの要素により決定され、安ければ5万円程度、高ければ15万円程度が目安となります。

- 新築か中古住宅か(新築の方が費用が安くなる傾向がある)

- 物件の図面や資料を用意できるか?(用意できなければ費用が高くなる傾向がある)

- 現地確認の回数(物件の図面や資料が用意できず現地確認が多くなれば費用が高くなる傾向がある)

- 依頼する専門の検査機関(検査機関によって費用が異なるため事前に見積もりを取るのが賢明)

なお、「中古マンションらくらくフラット35」という中古マンションがあります。それに該当する中古マンションはフラット35の技術基準を満たしていることがすでに証明されているため、物件検査が不要で費用を節約できます。

ただし、「中古マンションらくらくフラット35」に該当する中古マンションは、一般の中古マンションより売買価格が高い傾向があるため注意してください。

「中古マンションらくらくフラット35」に該当する物件は、「中古マンションらくらくフラット35検索」より検索できます。

物件検査に通りにくい中古住宅のチェック項目一覧

フラット35を利用する際は、一部例外を除き適合証明書と物件検査を求められます。

そして、以下の中古住宅は、物件検査の際に多くの確認が必要となり、費用が多少なりとも高くなる可能性があります。

- 図面や資料が不足し、耐震性や耐火性などを把握できない中古住宅

- 図面や資料があっても増改築の履歴が複雑で記載内容と現状が異なる中古住宅

- 雨漏りがある、外壁のひび割れがある、床に傾きがあるなどして建物の状況を把握しにくい中古住宅

以下は、中古住宅の購入を希望しつつフラット35の物件検査を受ける際のチェックリストであり、「あり」が多ければ物件検査の際に多くの確認が必要となります。

中古住宅の物件検査の事前チェックリスト

| 図面・建築確認の確認済証や検査済証の不揃い | あり | なし |

|---|---|---|

| 施工時期と工事内容がわからない増改築の履歴 | あり | なし |

| 雨漏り・劣化・不具合(それらの修繕履歴を含む) | あり | なし |

| 中古マンションは管理規約による検査の制限 | あり | なし |

検査費用を安く抑える秘訣と手続きの流れ

フラット35の物件検査の費用は安ければ5万円程度、高ければ15万円程度ですが、できれば安く抑えたいものです。

物件検査の費用を安く抑える秘訣は、物件検査の際に必要となる資料(建物の図面や建築確認の確認済証や検査済証など)を早めに用意しておくことです。

資料が揃っていなければ検査の際に確認事項が多くなり、それに伴い日数がかさみ検査費用も高くなります。費用を抑えた物件検査に挑む流れは、以下のとおりです。

- 購入を希望する住宅を取り扱う不動産業者に、フラット35を利用して住宅を購入することを伝え、物件検査の際に必要となることが予想される資料(建物の図面や建築確認の確認済証や検査済証など)の早期収集を依頼する

- 物件検査を依頼する検査機関を選定しつつ決定し、検査の際に提示すべき資料、および状況によって追加の提示を求められる資料を確認する

- 不動産業者から資料を入手し、検査機関と協議しつつ物件検査の日程を組む(物件検査に要する日数は数日から数週間程度になるのが通例)

なお、フラット35の物件検査を依頼できる専門機関は、「フラット35 | 適合証明のお問い合わせ窓口」にて検索することが可能です。

デメリット④市場金利低下の恩恵を受けにくい

フラット35は適合証明書と検査費用が必要というデメリットがありますが、市場金利が下がってもローン金利が下がらないというデメリットもあります。

市場金利とは「お金を借りるときの金利の相場」であり、景気が良くてお金を借りたい人が増えたり、物価が上がりそうになると市場金利は上がる傾向があります。

逆に、景気が弱くてお金があまり動かないと市場金利は下がる傾向がありますが、住宅ローンの金利はこの市場金利の影響を大きく受けます。

ここからは、市場金利が下がってもフラット35のローン金利が下がらない理由と、その克服方法を解説します。

市場金利が下がっても返済額が減らない理由

市場金利が下がってもフラット35のローン金利が下がらないのは、固定金利タイプの住宅ローンであることが理由です。

住宅ローンは、フラット35を代表とする固定金利タイプと、その他の変動金利タイプに大きく分類されます。

固定金利タイプは借入時に設定された金利が変わることがなく、市場金利が下がってもローン金利が下がることはなく、返済額も減ることはありません。

一方、変動金利タイプは市場金利に応じてローン金利が見直され、市場金利が下がればローン金利も下がり、返済額が減ることとなります。

ただし、逆もまた然りのため注意してください。変動金利タイプは市場金利に応じてローン金利が見直され、市場金利が上がればローン金利も上がり、返済額が増えることとなります。

借換えで得する条件と手数料の見積り方

フラット35は市場金利の影響を受けず、市場金利が下がることによる恩恵を受けることができませんが、借り換えをするという手があります。

住宅ローンの借り換えとは、現在返済中の住宅ローンを、新たに別の住宅ローンを利用しつつ資金を借り入れて返済し、新たに借り入れた住宅ローンを返済するというものです。

ローン残債、返済期間、健康や年齢、物件評価などによっては借り換えできないこともありますが、市場金利が下がった状態、すなわちローン金利が下がった状態で借り換えをすれば、その時点の金利で返済をすることができるようになります。

そうすれば、総返済額が減ります。

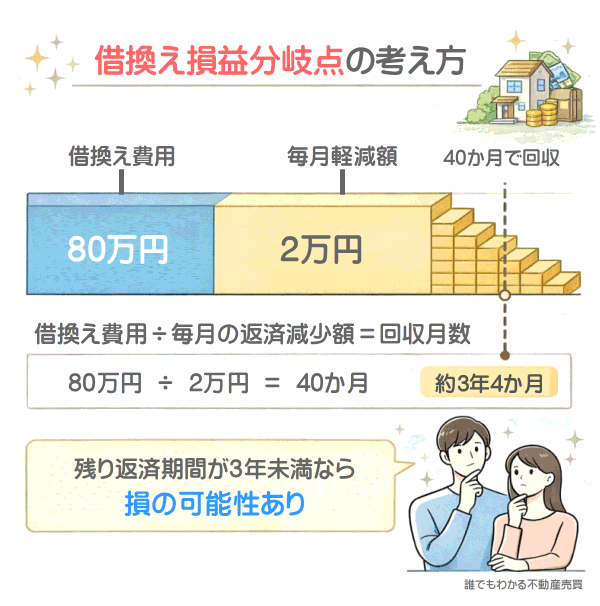

ただし、借り換え時には安ければ30万円程度、高ければ100万円程度の諸費用がかかるため、以下の方法を用いて総返済額が減るか確認してください。

- 「借り換えで減る毎月の返済額」を計算する

- 「借り換えに必要な諸費用」を計算する

- 「借り換えに必要な諸費用」÷「借り換えで減る毎月の返済額」と計算する(計算した答えは「借り換えに必要な諸費用を回収できる月数」となる)

- 「借り換えに必要な諸費用を回収できる月数」が、借り換えた住宅ローンの完済までの月数より短いのであれば、借り換えで総返済額が減る可能性が高い

フラット35と固定金利期間選択型を迷うときのポイント

住宅ローンは固定金利タイプと変動金利タイプに大きく分類されますが、借入から10年など一定の期間に限り固定金利、期間完了後は変動金利に切り替わる住宅ローンも存在します。

その住宅ローンを「固定金利期間選択型」などと呼び、フラット35と固定金利期間選択型のどちらにするか迷う際は、次の観点で比較すると選びやすくなります。

- 返済額の見通しをどこまで確定させたいか

- 完済まで月々の返済額を確定させたいのであれば固定金利期間選択型は避ける、「固定金利期間完了後のことは期間完了後に考える」というのであれば固定金利期間選択型でも構わないと考えられます。

- 市場金利の影響を受けることに抵抗はないか?

- 固定金利期間選択型は、10年などの期間が完了すれば市場金利の影響を受けることとなります。

市場金利の行く末は誰も読めませんが、完済まで市場金利の影響を受けたくないのであれば固定金利期間選択型は避けるのが賢明です。 - 将来の家計イベント(教育費、転職、出産など)は多いか?

- これから多くの家計イベントがあると予想されるのであれば、固定金利期間選択型は避けた方が良いかもしれません。

固定金利期間選択型を選択し、変動金利への変更後にローン金利が上がれば、家計イベントの出費に耐えられなくなる可能性があります。

「繰上返済の条件」と「最低金額」を確認して生活苦回避

フラット35は固定金利タイプだけに市場金利が下がってもローン金利が下がらないのがデメリットですが、繰上返済をして総返済額を下げるという方法があります。

繰上返済とは、まとまった額を返済しつつ返済スケジュールを短縮するなどして、総返済額を下げることです。ただし、無理に繰上返済をすると生活が苦しくなる可能性があるため注意しなければなりません。

ここからは、フラット35の繰上返済の詳細を解説します。

繰上返済をする際は最低金額と手続き方法を確認する

フラット35は繰上返済をして総返済額を下げるという選択肢がありますが、実は、繰上返済はフラット35以外の住宅ローンでも利用できます。

しかし、フラット35以外の住宅ローンで繰上返済をする際は多くの場合は手数料がかかり、フラット35は繰上返済の手数料が無料です。

ただし、フラット35の繰上返済は、インターネットで手続きをする場合は10万円以上を、金融機関の窓口で手続きをする場合は100万円以上をまとめて返済する必要があるなど最低金額が設けられているため注意してください。

繰上返済をする際は、「いつ・いくら・どの方法で行うか」を考えることが大切です。

「期間短縮型」と「返済額軽減型」はどちらが得?比較と整理

繰上返済には、主に以下の2つの方法があります。

- 期間短縮型

- 期間短縮型とは、10万円や100万円などまとまったお金を返済して元金(支払うべき利息を除く、返すべき借りたお金)を減らし、毎月の返済額は基本的にそのままにして、返済期間を短く(完済予定日を早める)する繰上返済です。

- 返済額軽減型

- 返済額軽減型とは、10万円や100万円などまとまったお金を返済して元金を減らし、返済期間(完済予定日)はそのままにして毎月の返済額を下げる繰上返済です。

そして、一般には、期間短縮型を選択した方が総返済額は減るといわれますが、家計の安定を優先させたい場合は返済額軽減型が望ましいこともあります。

将来の支出増に備えたい場合は期間短縮型が、毎月の余裕を作りたいか場合は返済額軽減型が良いともいえるでしょう。

期間短縮型と返済額軽減型の違いを表でまとめると、以下のとおりです。

繰上返済の「期間短縮型」と「返済額軽減型」の違い

| 項目 | 期間短縮型 | 返済額軽減型 |

|---|---|---|

| 何が変わる? | 返済期間が短くなる | 毎月の返済額が下がる |

| 返済期間(完済時期) | 短くなる(早く完済) | 基本的に変わらない |

| 毎月の返済額 | 基本的に変わらない | 下がる |

| 利息(総返済額)の減り方 | 多くの場合は大きく減る | 多くの場合はさほど減らない |

| 向いている人 | 総支払額を減らしたい/定年前に完済したい | 家計をラクにしたい/教育費などにお金を回したい |

| よくある注意点 | 月々の返済額は下がらないため経済的な余力が必要 | 利息削減効果はあまり期待できない |

| イメージ | 「利息を削って早く終わらせる」 | 「月々の安心を買う」 |

返済が苦しいときの「強引な繰上返済」は禁物

繰上返済をすると総返済額を抑えられますが、返済が苦しいときに強引に繰上返済をすると、さらに家計が苦しくなる可能性があるため注意が必要です。

返済が苦しいときは強引に繰上返済をせず、次の手順を踏みつつ繰上返済を検討してください。

- 万が一の病気や失業に備える「生活防衛費」を最低でも数か月分は確保する

- 通信費や各種保険の保険料、サブスクリプション料などを見直し、月々の支払額を減らす

- ボーナス頼みの支払いがあれば見直し、場合によっては支払わなくても済むように調整する

- これまでの手順を踏み金銭的な余裕が出れば、出た分を繰上返済に充てることを検討する

団信や保証料など民間ローンとの違いを比較

住宅ローンを選ぶ際は金利に目を奪われがちですが、団体信用生命保険の保険料、保証料、融資手数料なども考慮する必要があります。

ここからは、フラット35と他の住宅ローンの団体信用生命保険の保険料、保証料、融資手数料を比較します。

「団信が任意」のメリットと注意点

住宅ローンを選ぶ際は「団体信用生命保険(通称:団信)」への理解が欠かせません。団信とは、住宅ローンの契約者に万が一のことがあった場合に、ローン残金が清算される保険です。

その団信への加入ですが、フラット35以外の住宅ローンでは実質必須であり、フラット35は一部例外を除き任意となっています。

フラット35以外の住宅ローンで団信に加入する場合は、その保険料は商品によって異なるものの「0.2%の金利上乗せ」などとなります。

一方、フラット35の団信の保険料は金利に含まれますが、団信に加入しなければ金利が0.2%引き下げられることとなります。

つまり、フラット35以外の住宅ローンと、フラット35の団信の保険料は同程度というわけです。違いは「フラット35は団信に加入しなくとも利用できる」という点です。

ただし、団信に加入しなければ、万が一のときのリスクが大きくなるため注意してください。

フラット35とその他の住宅ローンの団信の違い

| 比較項目 | フラット35(主に「買取型」) | その他の住宅ローン(一般的な銀行ローン) |

|---|---|---|

| 団信の位置づけ | 任意(加入せずとも資金を借りられる) | 必須のことが多い(加入しなければローン契約を結べないのが通例) |

| 保険料の払い方 | 金利に含まれる | 多くの商品は金利に含まれる |

| 団信なしを選ぶとどうなる? | 金利が年0.2%引き下げられる | 団信が必須の商品はローン契約を結べない |

| 保障の基本 | 死亡・高度障害で残高が弁済される | 死亡・高度障害で残高が弁済されるのが通例だが、商品によって取り決めの詳細が異なる |

| 保障を厚くする場合の“追加負担” | 例:デュエット(金利+0.18%)、新3大疾病(金利+0.24%) | 多くの商品は金利が0.1%~0.4%引き上げられる(銀行によっては無料の場合もあり) |

| 夫婦・ペアローンの扱い | 夫婦で両方を保障するなら 「デュエット(ペア連生)」がある | ペアローン連生団信など銀行ごとに保険が用意されている |

| 加入審査 | 告知等の審査あり(年齢条件などもあり) | 告知等の審査あり(健康状態で通常団信への加入が難しい人向けにワイド団信を用意する例もある) |

| 例外・注意 | フラット35(保証型)は団信の取り決めが取扱金融機関によって異なる場合がある | 団信の保障内容が銀行ごとに違う |

※ フラット35の多くは買取型

保証料や繰上返済手数料の有無を比較

住宅ローンを利用する際は融資手数料や保証料が必要となり、繰上返済をする際は手数料が必要です。

融資手数料とは、住宅購入資金を借り入れる際に金融機関へ払う事務手数料を指します。保証料とは、住宅ローンの借主が返済を滞らせた際に、返済を肩代わりする「保証会社」と呼ばれる会社に支払う手数料です。

フラット35と、フラット以外の住宅ローンの融資手数料、事務手数料、繰上返済の手数料を比較すると以下のとおりです。

フラット35とその他の住宅ローンの手数料比較

| 項目 | フラット35(主に買取型) | 民間住宅ローン(フラット以外の一般住宅ローン) |

|---|---|---|

| 保証料 | 一部例外を除き不要 | 保証料の支払い方には「手数料型」と「保証料型」がある。手数料型は保証料が不要だが金利が高くなり、保証料型は借入額と返済期間によって保証料が異なり3,000万円を35年で返済する場合は60万円程度 |

| 繰上返済の手数料 | 無料 | ネットで繰上返済の手続きをすると無料の場合が多く、店頭で手続きをすると数万円などの手数料がかかることが多い |

なお、表に記したとおりフラット35は一部例外を除き保証料が不要ですが、その代わりに融資事務手数料が高くなることがあるため注意してください。

住宅ローンを選ぶ際は、金利だけではなく融資事務手数料、保証料、繰上返済の手数料を加えた額を比較することが大切です。

フラット35と固定金利期間選択型の比較

住宅ローンは、フラット35を代表とする固定金利タイプと変動金利タイプに分類されますが、それらの中間を取った「固定金利期間選択型」というタイプも存在します。

固定金利期間選択型とは、借入から10年などは固定金利で、その後は変動金利に切り替わる住宅ローンです。

フラット35と固定金利期間選択型を比較することは難しいですが、固定金利期間選択型は10年後などからは市場金利の影響を受けることになると解釈すれば比較しやすくなります。

フラット35は固定金利だけに完済まで市場金利の影響を受けることがなく、良くも悪くも金利が変わりません。

これに対して固定金利期間選択型は、変動金利に切り替わると市場金利の影響を受けることとなり、市場金利が上がればローン金利も上がり、市場金利が下がればローン金利も下がります。

ローン金利が下がるのは問題ありませんが、ローン金利が上がれば総返済額が増える可能性があります。

よって、変動金利への切り替え後にローン金利が上がっても返済に耐えられるのであれば固定金利期間選択型が選択肢となり、将来的に出費が減る、または収入が減るなどして耐えることが難しいと予想される場合はフラット35が選択肢になるとお考えになるのが良いでしょう。

フラット35が向く人と向かない人の判断基準

フラット35は金利が上がることはないものの、借入時に設定される金利が高いというデメリットがあります。

よって、フラット35を選ぶ際は慎重になるべきですが、フラット35はどのような人に向いているのでしょうか。ここからは、自営業や転職直後の方、共働きの方、子育て世帯の方に分けて、フラット35に向く人と向かない人を解説します。

自営業や転職直後でも審査に通る可能性はある?

自営業の方や転職直後の方は、毎月の返済額を固定したいのであればフラット35に向いていると考えられ、詳細は以下のとおりです。

フラット35に向いている人

- 収入に波があり、毎月の返済額を固定したい人

- フラット35の審査の際に、確定申告書や課税証明書など収入を証明できる資料をスムーズに用意できる人

- 借入額を抑え、無理のない返済負担率を設定できる人

フラット35に向いていない人

- 直近の家計に余裕がなく、フラット35の金利が高いと感じる人

- フラット35の審査の際に、収入を証明する資料を用意するのが難しい人

- なによりも金利の低さを優先したい人

フラット35に向いている人に「無理のない返済負担率を設定できる人」が含まれます。返済負担率とは、年収に占める返済額の割合を示す数値であり、以下のように計算します。

- 返済負担率の計算方法

- 年間返済額(毎月の返済額+ボーナス時の返済額など)÷年収×100=返済負担率

たとえば、年収500万円で年間の返済額が125万円であれば返済負担率は25%となり、返済負担率が高いほど家計の余裕がなくなり、金利上昇による返済額の増加に耐えにくくなるといわれます。

フラット35は返済負担率の基準が定められており、審査に通るためには年収400万円未満であれば30%以下、年収400万円以上であれば35%以下である必要があります。

なお、フラット35は自営業の方や転職直後の方も審査を受けることができますが、自営業の方は、原則として起業をした年は申込できません。

そして、自営業の方がフラット35の審査に申し込む際は融資率が9割以下であれば好材料となり、転職直後の方がフラット35の審査に申し込む際は返済負担率が30%以下であれば好材料となるといわれます。

共働きでペアローンを希望する人の向き不向き

共働きでペアローン(夫婦それぞれが住宅ローン契約を結びつつ返済するローン)を希望する場合は、出産を予定するなどして将来的な出費が増えることが予想される方はフラット35が向いているといえます。

共働きでペアローンを希望する方で、フラット35に向いている人と向いていない人は以下のとおりです。

フラット35に向いている人

- 出産や育児休業、時短勤務などで今後収入が変動する可能性があるため、毎月の返済額の見通しを固定したい人

- 借入額を抑え、夫婦どちらかの収入が一時的に下がることがあっても返済ができるように無理のない計画を立てられる人

- 教育費の増加や収入減など、様々な家計リスクを想定して無理のない毎月の返済額を設定できる人

フラット35に向いていない人

- ペアローンを利用して、返済能力を超えた高額な借入額を設定してしまう人

- 返済当初は借入額を抑え、将来的に収入が増えれば返済額を増やしたいと考える人(固定金利期間選択型の住宅ローンの方が良い条件で借入できます)

- 夫婦それぞれが住宅ローン契約を結びつつ返済をする必要があるなど、ペアローンならではの面倒を負担と感じる人

子育て世帯の向き不向き

子育て世帯の方は、教育費が増加した状況で返済額が増えるリスクを避けたい方などがフラット35に向いていると考えられ、詳細は以下のとおりです。

フラット35に向いている人

- 塾に通わせ進学をする必要があるなど教育費が増加する状況で、毎月の返済額が増えるリスクを避けたい人

- 固定資産税や都市計画税、住宅の修繕費、家電買い替えなど家計の負担が重くなる状況で、月々の返済額が増えるリスクを避けたい人

- 万が一の病気や失業に備える「生活防衛費」を確保しつつ、ゆるぎない返済計画を立てたい人

フラット35に向いていない人

- 現時点において家計に占める教育費の負担が重く、フラット35の金利では毎月の返済額が多いと感じる人

- 今後、子供が増えるなどして住宅を買い替える可能性があり、フラット35の固定金利のメリットを活かしにくい人

- 返済開始当初は返済額を少なく抑え、将来的に教育費などの負担が軽くなれば返済額を増やしたいと考える人

住宅ローンの後悔しない選び方 事前チェックリストで失敗回避

フラット35は、金利がやや高めになりやすいというデメリットがある一方で、借入後に金利が上がらないというメリットもある特徴的な住宅ローンです。そのため、申し込みにあたっては慎重に検討する方も多いでしょう。

そこでここからは、フラット35を選んで後悔しないために、申し込み前に確認しておきたいチェックポイントをチェックリスト形式で紹介します。

申込み前に確認したい物件と費用のチェック項目

フラット35を申し込む際は、まずは以下のことをチェックし、返済計画に無理がないか、返済中に家計が苦しくなることがないか確認してください。

- 借入額と返済期間は現実的か

- 借入額と返済期間を再度チェックし、現実的ではない、返済計画に無理があると感じる場合は再考が必要です。

- 生活防衛費を確保できているか

- 住宅ローンの理想の返済方法は、万が一の病気や失業に備える「生活防衛費」を確保しながら毎月無理なく返済することです。生活防衛費が確保できるかチェックしてください。

- 融資率(頭金の割合)を把握できているか

- フラット35は融資率が9割を超えると金利が高くなります。

融資率が9割を超える状況でフラット35の利用を検討する場合は、毎月無理なく返済できるか慎重にチェックするのがお勧めです。 - 諸費用の総額と支払い方法を整理したか

- フラット35を利用する際は融資手数料や登記費用、火災保険料などの諸費用を払わなければなりません。諸費用は思いのほか高くなることがあるため、総額といつ払う必要があるかなど支払い方法をチェックしてください。

- 適合証明書の入手経路と検査費用の見込みを立てたか

- フラット35を利用する際は、一部例外を除き検査機関に物件検査を依頼しつつ適合証明書を入手しなければなりません。

物件検査をして適合証明書を入手するためには5~15万円程度の費用がかかり、相応の日数を要するため予算とスケジュールをチェックする必要があります。なお、それらの費用はフラット35で借り入れることも可能です。 - 物件資料(図面など)を揃えられるか

- 物件検査の際は図面などの資料の提示を求められることがあります。

資料が揃っていなくとも物件検査を受けることができますが、検査費用が高くなったり余分な日数がかかることがあるため注意してください。 - 修繕履歴や不具合の情報を確認したか

- 物件検査の際は修繕履歴や不具合の有無を検査機関から確認されます。

わからなくとも検査を受けることはできますが、検査費用が高くなったり余分な日数がかかることがあるため要チェックです。 - 管理規約(マンションの場合)の制限を確認したか

- フラット35を利用してマンションを購入し、その後に大規模なリフォームやリノベーションをするのであれば、管理規約に則った工事をしなければなりません。

よって、リフォームやリノベーションを希望する場合は、管理規約を確認して希望通りの工事ができるかチェックしてください。 - 団体信用生命保険の要否と家計への影響を確認したか

- フラット35は団信への加入が任意ですが、加入しなければ万が一の際に返済を滞らせることになる可能性がある反面、金利が0.2%引き下げられます。

フラット35を申し込む際は団信に加入するか否か、加入することにより家計への負担が重くならないか再度チェックするのが賢明です。

フラット35の審査に落ちやすいパターンと改善方法

フラット35を利用する際は、多くの場合は事前審査と本審査に合格する必要があります。

そして、フラット35は比較的審査に通りやすいといわれますが、絶対に落ちないというわけではありません。審査に臨む際は、以下のことをチェックして合格する確率を上げてください。

- 借入額が多すぎないか

- 年収にもよりますが、借入額が多すぎるとより慎重に審査が行われることがあります。

借入額が多すぎる場合は、もう少し価格が安い物件にターゲットを変更する、頭金を増やすなどして借入額を見直すのが賢明です。 - 返済計画に無理はないか

- 毎月の返済額が多い、返済期間が極端に短い、または極端に長いなどするとより慎重に審査が行われることがあります。

返済計画に無理があると感じる場合は保守的な計画に変更しましょう。 - 他のローンの清算が済んでいるか

- 審査では、他のローンの利用状況もチェックされ、利用している場合はより慎重に審査が行われる可能性があります。

未返済のローンがあれば清算を済ませてから審査を受けた方が無難です。

申込先の金融機関の比較方法(金利や融資手数料など)

フラット35は住宅金融支援機構が商品化する住宅ローンですが、全国各地の金融機関を通して申し込みができ、金融機関によって利用条件が異なります。

よって、フラット35を利用する際は、どの金融機関から申し込むか悩みますが、以下のことを比較しつつ申込先を選考してください。

- 金利

- フラット35は金融機関によって金利が多少異なるため、金利の比較は欠かせません。

- 融資手数料

- フラット35を利用する際は金融機関に融資手数料を払う必要がありますが、融資手数料には定額型と定率型があります。

そして、金融機関によってはどちらか一方しか選択できないことがあるため、融資手数料の形態を比較する必要があります。

ちなみに、定額型は融資手数料が安いものの金利が高い、定率型は融資手数料が高いものの金利が低いなどの特徴があります。 - 返済口座の使いやすさ

- フラット35は、基本的にはフラット35を申込した金融機関の口座から引き落としつつ返済することとなります。

よって、返済口座の使いやすさを比較しつつチェックする必要があります。 - 繰上返済の最低金額と申し込み方法

- フラット35は繰上返済の手数料が無料ですが、金融機関によって繰上返済できる最低の額と手続き方法が異なります。

そのため、繰上返済を予定する場合は、最低金額と申し込み方法を比較しつつチェックしてください。 - 買取型か保証型か

- フラット35は買取型が主流で、買取型は金融機関が違っても、原則として金利と融資手数料以外の条件は大きく変わりません。

一方、保証型は金融機関ごとに、金利や融資手数料はもちろん、団信の保障内容なども含めて商品内容が幅広く異なります。

これを理由に、保証型を選ぶ場合は、金利・融資手数料・団信の保障内容などを確認しながら比較し、どの金融機関で申し込むかを決める必要があります。

フラット35と変動金利タイプの返済額比較シミュレーション

住宅ローンは、フラット35を代表とする固定金利タイプと変動金利タイプに大きく分類され、固定金利期間選択型も存在します。

それらの住宅ローンは根本的な仕組みが異なるため、どれが良いと断言できませんが、借り入れ条件を揃えるなどすればある程度は良し悪しを比較することが可能です。

ここからは、フラット35と変動金利タイプ、固定金利期間選択型の総返済額などを比較したシミュレーション例をご紹介します。

比較① 同じ借り入れ条件で3つの住宅ローンを単純比較

まずは、フラット35と変動金利タイプ、固定金利期間選択型の毎月の返済額、総返済額、支払う利息の総額を単純に比較します。

比較する住宅ローンの借り入れ条件は、以下のとおりです。

- 借入額:3,000万円

- 返済期間:35年

- 返済方法:元利均等返済(完済まで毎月の返済額が変わらない返済方法)

- ボーナス返済:なし

上記の条件でフラット35(金利1.80%)、変動金利タイプ(完済まで金利0.60%)、固定金利期間選択型(金利当初10年1.10%、以後2.20%)を利用すると総返済額は以下のようになります。

フラット35(金利1.80%)

- 毎月返済額:約11万2,400円

- 総返済額(元金+利息):約4,720万円

- 利息合計:約1,220万円

変動金利タイプ(完済まで金利0.60%と仮定)

- 毎月返済額:約9万2,400円

- 総返済額:約3,881万円

- 利息合計:約381万円

固定金利期間選択型(金利当初10年1.10%、以後2.20%と仮定)

- 当初10年の毎月返済額:約10万0,400円

- 11年目以降の毎月返済額:約11万4,200円

- 総返済額:約4,631万円

- 利息合計:約1,131万円

総返済額が多い順に並べると「フラット35→固定金利期間選択型→変動金利タイプ」となりますが、変動金利タイプは金利が上がらないと仮定しているため注意してください。

なお、住宅ローンを借り入れる際は融資手数料などの諸費用を払う必要があり、諸費用の額は商品によって異なります。

よって、実際にフラット35と変動金利タイプ、固定金利期間選択型の3つの住宅ローンを比較する際は、各商品の諸費用を含めて比較してください。

比較② 金利上昇を含めてフラット35と変動金利タイプをしっかり比較

つぎに、先に行った「単純比較」の変動金利タイプのシミュレーションを、金利が上昇することを含めて毎月の返済額、総返済額、支払う利息の総額をシミュレーションし直します。

その前に、先に行った単純比較の変動金利タイプのシミュレーション結果をおさらいします。

変動金利タイプは「借入額:3,000万円、返済期間:35年、返済方法:元利均等返済、ボーナス返済なし、金利:完済まで0.60%」という借り入れ条件であれば、シミュレーション結果は以下のようになりました。

変動金利タイプ(完済まで金利0.60%と仮定)

- 毎月返済額:約9万2,400円

- 総返済額:約3,881万円

- 利息合計:約381万円

これが返済から5年後に金利が1.5%まで上がるとすれば、総返済額は以下のように約4,336万円まで増えることとなります。

変動金利タイプ(5年後から金利1.50%に引き上げられる仮定)

- 最初5年の毎月返済額:約9万2,400円

- 6年目以降の毎月の返済額:約10万5,000円

- 総返済額:約4,336万円(利息合計:約836万円)

総返済額は増えたものの、フラット35(金利1.80%)の総返済額(約4,720万円)よりは低くなっています。

しかし、3年目から金利が2.50%まで上がるとすると、総返済額は以下のように約5,025万円まで増え、フラット35の総返済額を超えることとなります。

変動金利タイプ(3年後に金利2.50%に引き上げられる仮定)

- 最初3年の毎月返済額:約9万2,400円

- 4年目以降の毎月の返済額:約12万2,200円

- 総返済額:約5,025万円(利息合計:約1,525万円)

借入時の金利が0.60%で、3年後に金利が2.50%まで引き上げられることはありませんが、ローン金利が上がると変動金利タイプはリスクが大きくなることがわかります。

比較③ 生活費を含めてフラット35と変動金利タイプを現実的に比較

最後に、これまでに行ったフラット35と変動金利タイプの毎月の返済額のシミュレーションに、生活費の要素を加味して返済が可能か確認します。

毎月必要となる生活費は世帯によって異なりますが、ここでは以下のように仮定し、手取り収入が月55万円であれば、毎月の返済に充てることができる額は最大で10万2,000円と仮定します。

- 手取り収入:月55万円

- 基本生活費:月37万円

- 教育費(保育料・習い事など):月3万円

- 固定資産税・都市計画税の積立:月1万円(年12万円想定)

- 車関連の積立(車検・保険など):月1万円

- 住まいの維持費積立(家電・修繕など):月8,000円

- 万が一の病気や失業に備える「生活防衛費」の積立:月2万円

- 住宅ローンの返済に充てることができる額:最大10万2,000円

そして、これまでに行ったフラット35と変動金利タイプの毎月の返済額のシミュレーション結果は以下のとおりでした。

- フラット35(金利1.80%):約11万2,400円

- 変動金利タイプ(完済まで金利0.60%):約9万2,400円

- 変動金利タイプ(3年後から金利2.50%):約12万2,200円

住宅ローンの返済に充てることができる額が最大で10万2,000円であれば、フラット35は返済が厳しいかもしれません。生活防衛費の積立額を削れば返済も可能ですが、生活防衛費は確保しておきたいものです。

変動金利タイプ(完済まで金利0.60%)であれば、黒字は小さいものの毎月返済できる可能性があります。変動金利タイプ(3年後から金利2.50%)であれば、毎月の返済は苦しいかもしれません。

フラット35と変動金利タイプのどちらにするか迷う方がいらっしゃいましたら、ぜひ参考になさってください。

まとめ

フラット35のデメリットを解説しました。フラット35のデメリットは大きく5つであり、1つめは金利が高いこと、2つめは頭金が少ないと借り入れ条件が不利になりやすいことです。

3つめは一部例外を除き物件検査を受けて適合証明書が必要となること、4つめは市場金利低下による恩恵を受けられないこと、5つめは繰上返済に条件があることとなります。

しかし、フラット35は固定金利だけに金利が上がらず、返済計画が立てやすいという大きなメリットがあります。

フラット35の利用を検討する際は、本記事でご紹介した各種チェックリストを使いデメリットをマネージメントし、見落としを減らしつつお申し込みください。

本記事の内容が、フラット35の利用を検討する皆様に役立てば幸いです。

記事公開日:2026年2月

こちらの記事もオススメです