他人から家をもらうと贈与税はいくら?

他人から築40年、売買するのであれば500万円の一戸建ての家をもらうと、その贈与税の目安は35万円程度です。

また、他人から築25年、売買するのであれば1,000万円のマンションをもらうと、その贈与税の目安は163万円程度となります。

他人から家をもらうことにより課される贈与税の目安をご紹介し、もらっても贈与税がかからない家の条件など解説しましょう。

目次

- 1. 他人からもらった家の贈与税の目安

- 2. 他人から家をもらっても贈与税がかからない条件

- 3. 他人から家をもらうと贈与税はいくら?贈与税の計算方法

- 4. 他人からもらう一戸建ての贈与税をシミュレーション

- 5. 他人からもらうマンションの贈与税をシミュレーション

- まとめ - 贈与税が課される場合は申告が必要

1. 他人からもらった家の贈与税の目安

他人から家をもらうことにより課される贈与税は物件によって大きく異なり、いくらになると断言できません。

とはいうものの、築40年、売買するのであれば700万円の一戸建ての家を他人からもらうと、贈与税は51万5,400円と試算できます。

また、築50年、売買するのであれば550万円のマンションを他人からもらうと、贈与税は38万8,400円と試算することが可能です。

他人から家をもらうことにより課される贈与税の目安は、以下のとおりです。

- 築40年、売買価格が500万円の一戸建てをもらうと贈与税は35万円

- 他人から築40年、売買するのであれば500万円の一戸建ての家をもらうことにより課される贈与税の目安は35万円です。( ※ 家屋の価額は50万円、土地の価額は360万円として税額を試算)

- 築40年、売買価格が700万円の一戸建てをもらうと贈与税は51万5,400円

- 他人から築40年、売買するのであれば700万円の一戸建ての家をもらうことにより課される贈与税の目安は51万5,400円です。( ※ 家屋の価額は100万円、土地の価額は392万7,000円として税額を試算)

- 築30年、売買価格が1,000万円の一戸建てをもらうと贈与税は147万円

- 他人から築30年、売買するのであれば1,000万円の一戸建ての家をもらうことにより課される贈与税の目安は147万円です。( ※ 家屋の価額は150万円、土地の価額は640万円として税額を試算)

- 築45年、売買価格が500万円のマンションをもらうと贈与税は39万円

- 他人から築45年、売買するのであれば500万円のマンションをもらうことにより課される贈与税の目安は39万円です。( ※ 家屋の価額は350万円、敷地権の価額は80万円として税額を試算)

- 築40年、売買価格が550万円のマンションをもらうと贈与税は38万8,400円

- 他人から築40年、売買するのであれば550万円のマンションをもらうことにより課される贈与税の目安は38万8,400円です。( ※ 家屋の価額は350万円、敷地権の価額は79万2,000円として税額を試算)

- 築25年、売買価格が1,000万円のマンションをもらうと贈与税は163万円

- 築25年、売買するのであれば1,000万円のマンションをもらうことにより課される贈与税の目安は163万円です。( ※ 家屋の価額は750万円、敷地権の価額は80万円として税額を試算)

他人から家をもらうと、一部例外を除き家屋と土地をもらったこととなります。

そして、他人から家をもらうことにより課される贈与税は、もらった家屋と土地の価額の合計を基に計算します。

価額は「かがく」と読み、「品物の値打ちに相当する額」などの意味がありますが、不動産をもらうことにより課される贈与税を計算する際の意味は「時価」です。

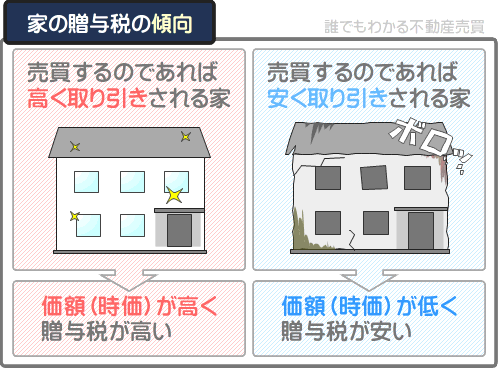

他人から家をもらうことにより課される贈与税は、もらった家屋と土地の価額(時価)の合計を基に計算し、時価が高い家、すなわち売買するのであれば高く取り引きされるであろう家をもらうほど税額が高くなります。

なお、極めて希ですが、他人から家をもらっても贈与税がかからないことがあります。

つづいて、他人から家をもらっても贈与税がかからない条件をご紹介しましょう。

2. 他人から家をもらっても贈与税がかからない条件

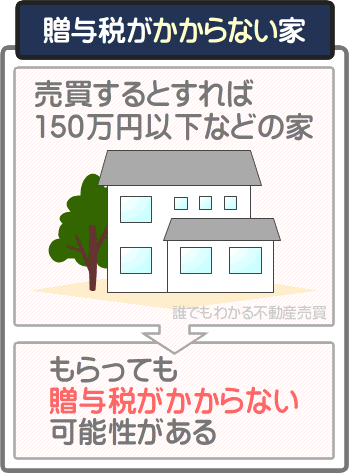

他人から家をもらうと贈与税がかかりますが、150万円以下などで売買される安価な家をもらった場合は、贈与税がかからない可能性があります。

その理由は、他人から家をもらうことにより課される贈与税を計算する仕組みにあります。

他人から家をもらうことにより課される贈与税は、以下の式で計算します。

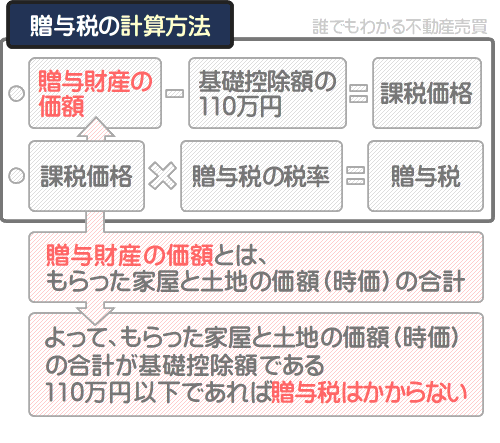

- 贈与財産の価額-基礎控除額である110万円=課税価格

- 課税価格×贈与税の税率=贈与税

式に含まれる「贈与財産の価額」とは、もらった家屋と土地の時価の合計を指します。

他人から家をもらうと、一部例外除き家屋と土地をもらったこととなり、それらの時価の合計が「贈与財産の価額」です。

注釈

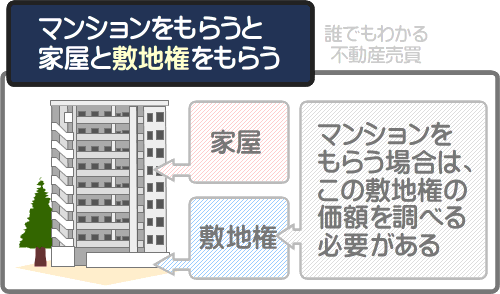

マンションをもらった場合は「一戸部分」と「敷地権」という「土地の持ち分」をもらったこととなり、一戸部分が家屋に該当し、敷地権が土地に該当します

つまり、マンションをもらっても家屋と土地をもらったことになるというわけです。

よって、マンションをもらうことにより課される贈与税も、先にご紹介した「他人からもらった家の贈与税の計算方法(簡略版)」で計算します。

また、式に含まれる「基礎控除額である110万円」とは、贈与税に設けられている基礎控除額を指します。

他人から家をもらうことにより課される贈与税は「暦年課税」という方法で税額を計算することとなり、暦年課税には110万円の基礎控除額が設けられています。

そして、他人から家をもらうことにより課される贈与税は、「贈与財産の価額」から「基礎控除額である110万円」を差し引いた額を課税価格として、課税価格に税率を掛け算しつつ税額を計算します。

したがって、もらった家の「贈与財産の価額」が基礎控除額である110万円以下であれば課税価格が0円となり、贈与税がかからないこととなります。

ここで重要となるのが、贈与財産の価額が110万円以下(もらった家屋と土地の時価の合計が110万円以下)となる家の具体例です。

贈与財産の価額が110万円以下の家とは、売買するとすれば150万円以下などで取り引きされる安価な家を指します。

ただし、売買するとすれば250万円や300万円、場合によっては400万円の家であっても贈与財産の価額が110万円以下となり、贈与税がかからないこともあります。

売買価格は売り主と買い主の希望により決定し、価額(時価)より高く売買されることがあります。

価額が110万円以下であるにもかかわらず200万円や300万円、400万円で売買される家は、もらっても贈与税がかかりません。

つづいて、他人からもらった家の贈与税を計算する具体的な方法を解説しましょう。

他人から家をもらう予定があり、贈与税がいくらになるか案ずる方がいらっしゃいましたら、ぜひご紹介する方法で税額を試算してください。

3. 他人から家をもらうと贈与税はいくら?贈与税の計算方法

他人からもらう家の贈与税は、以下などのデータが揃えば簡単に計算できます。

- 家屋の固定資産税評価額

- 市街地の一戸建てをもらう場合は住所と土地の面積

- 郊外の一戸建てをもらう場合は土地の固定資産税評価額

- マンションをもらう場合はマンションが建つ土地全体の面積と「敷地権の割合」

上記には「固定資産税評価額」や「敷地権の割合」など聞き慣れない言葉が含まれますが、意味がわからなくても構いません。

ここからは、他人から家をもらう予定がある方へ向けて、贈与税がいくらになるか計算する方法を解説しましょう。

3-1. 他人からもらう家屋の価額を調べる

まずは、他人からもらう家屋の価額を調べましょう。

他人からもらう家屋の価額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価されたその家屋の「適正な時価」を指します。

他人からもらう家屋の固定資産税評価額は、その家の持ち主に問い合わせれば把握できます。

持ち主が「固定資産税評価額などわからない」という場合は、固定資産税の課税明細書を見るように促しましょう。

固定資産税とは、1月1日の時点で家屋や土地を所有する者に課される地方税であり、固定資産税が課される対象となる人には、毎年4月ごろに市町村役場から納税を促す「課税明細書」が届きます。

その課税明細書には「価格」や「評価額」などの名目で、家屋の固定資産税評価額が記されています。

なお、課税明細書には、土地の固定資産税評価額も記されているため注意してください。

家屋の価額は家屋の固定資産税評価額であり、土地の固定資産税評価額ではありません。

ちなみに、私が運営するもう一つのサイト「固定資産税をパパッと解説」では、固定資産税評価額をわかりやすく解説するコンテンツを公開中です。

他人から家をもらう予定があり、固定資産税評価額の意味がわからないという方がいらっしゃいましたら是非ご覧ください。

関連コンテンツ

固定資産税評価額とは?調べ方や目安などわかりやすく解説

3-2. 他人からもらう土地の価額を調べる

つぎに、他人からもらう家が建つ土地の価額を調べましょう。

土地の価額の調べ方は、市街地の土地をもらう場合、郊外の土地をもらう場合、マンションの敷地権をもらう場合によって異なります。

それぞれの詳細は、以下のとおりです。

市街地に位置する家が建つ土地をもらう場合

他人から市街地に位置する家が建つ土地をもらう場合は、相続税の路線価を用いて計算した額がその土地の価額となります。

相続税の路線価とは、土地を相続した方が自らで相続税を、または土地の贈与を受けた方が自らで贈与税を計算するために国税庁が公開する、道路に面する宅地の1㎡あたりの価額を千円単位で示した額です。

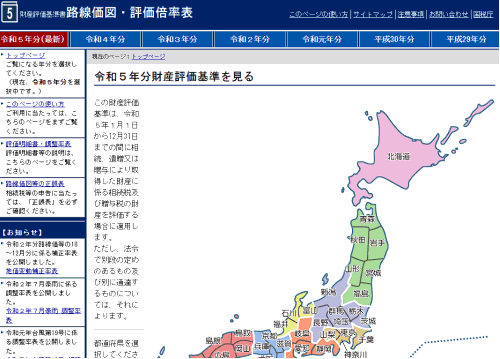

難解ですが、ともかく「国税庁|財産評価基準書路線価図・評価倍率表」をご覧ください。

そのページには、以下のように日本地図が記されています。

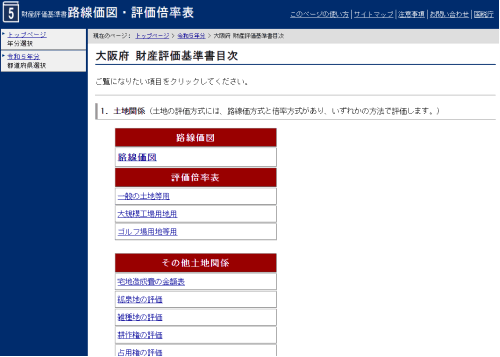

日本地図から、他人からもらう家が建つ土地が所在する都道府県をクリックしてください。クリックすると、以下のように「財産評価基準書目次」というページが表示されます。

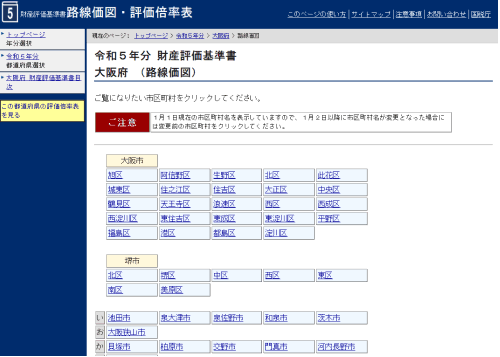

上記のページが表示されれば、上部にある「路線価図」というリンクをクリックします。クリックすると、以下のようにその都道府県の市区町村一覧が表示されます。

上記のページが表示されれば、他人からもらう家が建つ土地が所在する市区町村をクリックしてください。クリックすると、以下のようにその市区町村の地名一覧が表示されます。

上記のページが表示されれば、他人からもらう家が建つ土地が所在する地名の右にある「45216」などの数字をクリックしてください。

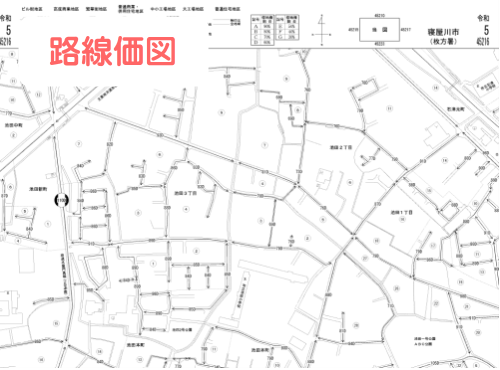

クリックすると、以下のような「路線価図」と呼ばれる地図が表示されるため、他人からもらう家が建つ土地が記された路線価図を地名一覧のページから探してください。

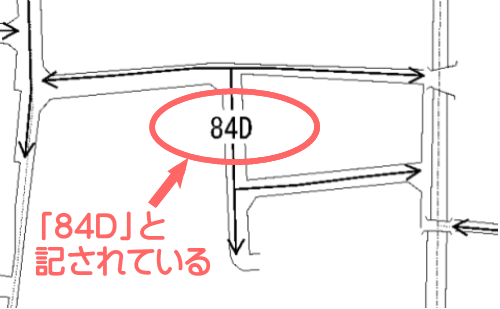

他人からもらう家が建つ土地が記された路線価図が見つかれば、その土地の前面の道路に記された数字とアルファベットを確認してください。

その数字が相続税の路線価であり、千円単位で記された、他人からもらう家が建つ土地の1㎡あたりの価額です。

たとえば、以下のように「84D」と記されていれば「84×1,000円=8万4,000円」と計算し、8万4,000円が他人からもらう家が建つ土地の1㎡あたりの価額となります。

1㎡あたりの価額が判明すれば、その価額に他人からもらう家が建つ土地の面積を掛け算します。

計算例を挙げると、1㎡あたりの価額が8万4,000円、他人からもらう家が建つ土地の面積が100㎡であれば以下のように計算し、その土地の価額は840万円です。

他人からもらう家が建つ土地の価額の計算例

8万4,000円(路線価図で調べた1㎡あたりの価額)×100㎡(他人からもらう家が建つ土地の面積)=840万円

なお、他人からもらう家が建つ土地が記された路線価図が見当たらない場合は、次にご紹介する「郊外の土地をもらう場合」にて価額を調べてください。

路線価から土地の価額を計算する方法の詳細は、「国税庁タックスアンサーNo.4604 路線価方式による宅地の評価」にて確認することが可能です。

郊外に位置する家が建つ土地をもらう場合

他人から郊外に位置する家が建つ土地をもらう場合は、その土地の固定資産税評価額に、国税庁が公表する「評価倍率」を掛け算しつつ価額を計算します。

土地の固定資産税評価額とは、市町村によって評価されたその土地の「適正な時価」であり、もらう家が建つ土地の固定資産税評価額は、その持ち主に問い合わせれば把握できます。

持ち主が「固定資産税評価額などわからない」と答える場合は、毎年4月ごろに届く固定資産税の課税明細書を見るように促してください。

固定資産税の課税明細書に「価格」や「評価額」などの名目で記されている額が固定資産税評価額です。

固定資産税評価額がわかれば、その土地の所在地と現状の地目に応じた評価倍率を掛け算します。

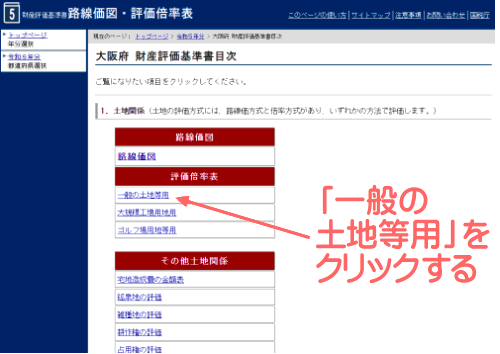

全国各地の土地の評価倍率は「国税庁|財産評価基準書路線価図・評価倍率表」にて公開中であり、同ページをご覧いただくと以下のような日本地図が表示されます。

上記の日本地図から、他人からもらう家が建つ土地が所在する都道府県をクリックしてください。クリックすると、以下のように「財産評価基準書目次」が表示されるため、「評価倍率表」の「一般の土地等用」という箇所をクリックします。

「一般の土地等用」という箇所をクリックすると、以下のようにその都道府県の市区町村一覧が表示されるため、他人からもらう家が建つ土地が所在する市区町村をクリックしてください。

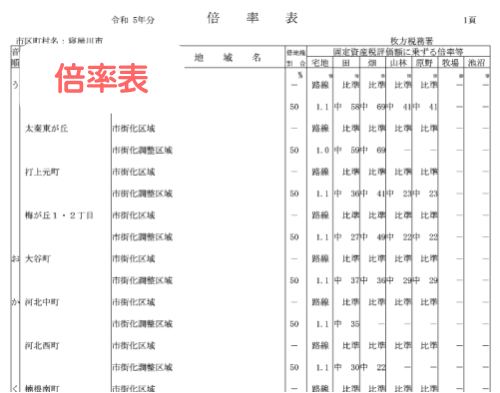

市区町村の一覧からもらう家が建つ土地が所在する市区町村をクリックすると、以下のような「倍率表」が表示されます。

倍率表から、他人からもらう家が建つ土地が所在する町の「固定資産税評価額に乗ずる倍率等」をご覧ください。

その箇所に、もらう家が建つ土地の持ち主から聞いた「土地の固定資産税評価額」に掛け算すべき評価倍率が記されています。

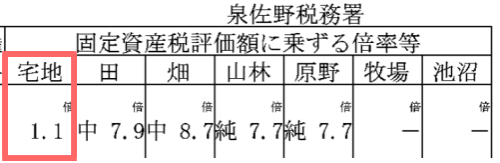

たとえば、もらう家が建つ土地が宅地(建物を建てるための土地、または既存の建物を維持するために必要となる土地)であれば、以下のように評価倍率は1.1です。

評価倍率が1.1であれば、他人からもらう家が建つ土地の固定資産税評価額に1.1を掛け算した額が、その土地の価額となります。

計算例を挙げると、他人からもらう家が建つ土地の固定資産税評価額が300万円であれば以下のように計算し、その土地の価額は330万円です。

他人からもらう家が建つ土地の価額の計算例

300万円(持ち主から聞いたもらう家が建つ土地の固定資産税評価額)×1.1(評価倍率表に記されている評価倍率)=330万円(他人からもらう家が建つ土地の価額)

なお、評価倍率表の詳しい見方は「国税庁|評価倍率表(一般の土地等用)」にて確認することが可能です。

また、他人からもらう家が建つ土地が宅地であれば、どの市区町村も評価倍率はおおむね1.1倍です。

したがって、他人からもらう家が建つ土地が郊外に位置する場合は、固定資産税評価額の1.1倍が価額になると考えることもできます。

マンションの敷地権をもらう場合

他人からマンションをもらうと、家屋である「一戸部分」と土地である「敷地権」をもらうこととなります。

マンションの敷地権とは、そのマンションが建つ土地を使用する権利であり、他人からマンションをもらう場合は「敷地権の価額」を調べなければなりません。

敷地権の価額は誰かに聞けばわかるというものではなく、以下の4つのデータを用いて計算します。

敷地権の価額を計算するために必要なデータ

| データ | 調べ方 |

|---|---|

| マンションの住所 | 贈与者(マンションの持ち主)から聞く |

| マンションが建つ土地の面積 | 贈与者(マンションの持ち主)から聞く、もしくは登記事項証明書を見る |

| 敷地権の割合 | 〃 |

| そのマンションが建つ土地の相続税の路線価 | 国税庁のサイトで調べる |

順を追って敷地権の価額を計算する方法をご紹介しましょう。

まずは、他人からもらうマンションの住所と、そのマンションが建つ土地全体の面積を調べます。

マンションの住所と土地全体の面積は贈与者に問い合わせれば把握できますが、贈与者が「わからない」という場合は「登記事項証明書」を取り寄せつつ確認します。

登記事項証明書とは登記簿を写した書面であり、その家屋や土地の権利を有する者に関する情報などが記され、法務省の地方支部局「法務局」にて発行を請求できます。

以下が登記事項証明書に記されているマンションが建つ土地全体の面積が記された箇所あり、「地積」という名目で記載されています。

※ 出典:法務省

つぎに、マンションが建つ土地全体の価額を計算します。

マンションが建つ土地全体の価額は、この記事の「市街地に位置する家が建つ土地をもらう場合」でご紹介した方法を用いて計算してください。

たとえば、そのマンションが建つ土地の1㎡あたりの価額が10万円、マンションが建つ土地全体の面積が660㎡(約200坪)であれば以下のように計算し、マンションが建つ土地全体の価額は6,600万円です。

マンションが建つ土地全体の価額の計算例

10万円(マンションが建つ土地の1㎡あたりの価額)×660㎡(マンションが建つ土地全体の面積)=6,600万円(マンションが建つ土地全体の価額)

最後に、もらうマンションが建つ土地全体の価額に、敷地権の割合を掛け算します。

この状況における敷地権の割合とは、そのマンションが建つ土地に占める、自らが所有する土地の割合を指します。

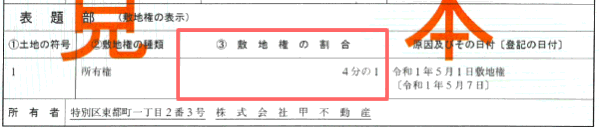

敷地権の割合は贈与者に問い合わせれば把握できますが、贈与者がわからない場合は「登記事項証明書」にて確認してください。

以下が、登記事項証明書の敷地権の割合が記された箇所です。

※ 出典:法務省

上記には「4分の1」という単純な割合が記されていますが、多くの場合は「567890分の7890」など複雑な割合が記されています。

その割合を先に計算した土地全体の価額に掛け算した額が、他人からもらうマンションの敷地権の価額です。

計算例を挙げると、マンションが建つ土地全体の価額が6,600万円、敷地権の割合の割合が「567890分の7890」であれば以下のように計算し、敷地権の価額は91万6,740円となります。

- 7890÷567890×100=1.389%(敷地権の割合をパーセントに換算)

- 6,600万円(マンションが建つ土地全体の価額)×1.389%(敷地権の割合)=91万6,740円(敷地権の価額)

なお、敷地権の価額を計算する方法の詳細は「国税庁タックスアンサーNo.4602 土地家屋の評価」の「<参考>マンションの評価方法」にて確認することが可能です。

3-3. 他人からもらう家の贈与税を計算する

他人からもらう家屋と土地の価額が把握できれば、それらを合計します。

それらの合計を「贈与財産の価額」と呼び、他人から家をもらうことにより課される贈与税は贈与財産の価額を基に計算します。

他人からもらう家屋の価額が500万円、土地の価額が500万円であれば以下のように計算し、贈与財産の価額は1,000万円です。

贈与財産の価額の計算例

500万円(他人からもらう家屋の価額)+500万円(他人からもらう土地の価額)=1,000万円(贈与財産の価額)

他人から家をもらうことにより課される贈与税を計算する際は「暦年課税(れきねんかぜい)」という方法で贈与税を計算することとなり、暦年課税には110万円の基礎控除額が設けられています。

よって、贈与財産の価額から基礎控除額である110万円を差し引きます。

贈与財産の価額から基礎控除額を差し引いた額を「課税価格」と呼び、贈与財産の価額が1,000万円であれば以下のように計算し課税価格は890万円です。

課税価格の計算例

1,0000万円(贈与財産の価額)-110万円(基礎控除額)=890万円(課税価格)

課税価格に贈与税の税率を掛け算した額が、他人からもらう家の贈与税です。

しかし、贈与税は累進課税(るいしんかぜい)という課税方式が採用され、課税価格によって税率が異なるなど計算方法が複雑です。

したがって、ここでは国税庁が公開する以下の便利な速算表をご紹介しましょう。

国税庁が公開する贈与税の速算表

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

※ この速算表は直系尊属から財産の贈与を受けた場合は適用されない

課税価格に速算表に記されている税率を掛け算した答えから控除額を差し引いた額が、他人から家をもらうことにより課される贈与税となります。

計算例を挙げると、課税価格が890万円であれば以下のように計算し、他人からもらう家の贈与税は231万円です。

他人からもらう家の贈与税の計算例

890万円(課税価格)×40%(課税価格が1,000万円以下の税率)-125万円(課税価格が1,000万円以下の控除額)=231万円

以上で他人から家をもらうことにより課される贈与税の計算方法の解説の完了です。

計算する流れをまとめると、以下のようになります。

- 1. もらう家屋の価額を調べる

- 2. もらう家屋が建つ土地の価額を計算する

- 3. もらう家屋と土地の価額を合計する(合計額を「贈与財産の価額」と呼ぶ)

- 4. 贈与財産の価額から基礎控除額である110万円を差し引く(差し引いた答えを「課税価格」と呼ぶ)

- 5. 課税価格に速算表に記されている税率や控除額を用いて贈与税を計算する

つづいて、他人からもらった一戸建てやマンションの贈与税がいくらになるかシミュレーションしましょう。

なお、贈与税の計算方法の詳細は、「国税庁タックスアンサーNo.4408 贈与税の計算と税率(暦年課税)」にて確認することが可能です。

4. 他人からもらう一戸建ての贈与税をシミュレーション

ここからは、他人から一戸建ての家をもらうことにより課される贈与税をシミュレーションしましょう。

他人からもらう一戸建ての詳細は、以下のように設定します。

- 築40年、売買するのであれば700万円(うち、家屋の売買価格は200万円、土地の売買価格は500万円)

- 家屋が建つ土地の面積は56.1㎡(約17坪)

- 市街地に位置し、相続税の路線価図に記された家屋が建つ土地の1㎡あたりの価額は7万円

それでは、シミュレーションをはじめましょう。

4-1. 家屋の価額を調べる

他人から家をもらうと一部例外を除き家屋と土地をもらったこととなり、それぞれの価額の合計額を基に贈与税を計算します。

よって、他人からもらった家の贈与税をシミュレーションするためには、もらった家屋と土地の価額を把握しなければなりません。

まずは、家屋の価額を調べましょう。

家屋の価額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価されたその家屋の「適正な時価」を指します。

家屋の固定資産税評価額はその家屋の売買価格より低く、築年数が古いほど低くなるのが通例です。

贈与税をシミュレーションする家屋は売買するとすれば200万円であり、築40年です。

したがって、ここでは他人からもらった家屋の価額を100万円と仮定しましょう。

なお、実際にもらうこととなる家屋の固定資産税評価額は、贈与者(家の贈り主)に問い合わせれば把握できます。

4-2. 土地の価額を計算する

つぎに、他人からもらう家が建つ土地の価額を計算します。

贈与税をシミュレーションする他人からもらう家は、市街地に位置します。

そして、市街地に位置する土地の価額は、本記事の「3-2. 他人からもらう土地の価額を調べる」にてご紹介したように相続税の路線価図に記された「その土地の1㎡あたりの価額」に土地面積を掛け算した額となります。

贈与税をシミュレーションする他人からもらう家が建つ土地の1㎡あたりの価額は7万円であり、土地の面積は56.1㎡(約17坪)です。

したがって以下のように計算し、他人からもらう家が建つ土地の価額は392万7,000円となります。

他人からもらう家が建つ土地の価額の計算例

7万円(1㎡あたりの価額)×56.1㎡(土地の面積)=392万7,000円

4-3. 贈与財産の価額と課税価格、贈与税を計算する

最後に、家屋と土地の価額の合計額を基に贈与税を計算します。

家屋と土地の価額の合計額を「贈与財産の価額」と呼び、もらうこととなる家屋の価額は100万円、土地の価額は392万7,000円です。

したがって以下のように計算し、贈与財産の価額は492万7,000円となります。

贈与財産の価額の計算例

100万円(家屋の価額)+392万7,000円(土地の価額)=492万7,000円(贈与財産の価額)

贈与財産の価額が計算できれば、その額から基礎控除額である110万円を差し引きます。

贈与財産の価額が492万7,000円であれば以下のように計算して答えは382万7,000円となり、その答えを「課税価格」と呼びます。

課税価格の計算例

492万7,000円(贈与財産の価額)-110万円(基礎控除額)=382万7,000円(課税価格)

課税価格が計算できれば、課税価格に国税庁が公開する速算表に記されている税率を掛け算し、その答えから控除額を差し引きます。

その答えが、他人からもらう一戸建ての家の贈与税です。

以下が速算表となります。

国税庁が公開する贈与税の速算表

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

※ この速算表は直系尊属から財産の贈与を受けた場合は適用されない

課税価格が382万7,000円であれば以下のように計算し、他人からもらう一戸建ての家の贈与税のシミュレーション結果は51万5,400円です。

贈与税の計算例

382万7,000円(課税価格)×20%(課税価格が400万円以下の税率)-25万円(課税価格が400万円以下の控除額)=51万5,400円(贈与税)

5. 他人からもらうマンションの贈与税をシミュレーション

ここからは、他人からもらうマンションの贈与税をシミュレーションしましょう。

他人からもらうマンションの詳細は、以下のように設定します。

- 築50年、売買するのであれば550万円(うち、家屋の売買価格は450万円、敷地権の売買価格は100万円)

- マンションが建つ土地全体の面積は990㎡(約300坪)

- 市街地に位置し、相続税の路線価図に記されたマンションが建つ土地の1㎡あたりの価額は20万円)

- 敷地権の割合は「1000分の4(0.4%)」

それでは、シミュレーションを開始します。

5-1. 家屋の価額を調べる

他人からマンションをもらうと家屋と敷地権をもらったこととなり、家屋の価額と敷地権の価額の合計額を基に贈与税を計算します。

よって、他人からもらうマンションの贈与税をシミュレーションするには、家屋と土地の価額を把握しなければなりません。

まずは、家屋の価額を調べましょう。

家屋の価額は、その家屋の固定資産税評価額です。

家屋の固定資産税評価額とは、市町村によって評価されたその家屋の「適正な時価」であり、家屋の売買価格より低く、築年数が古いほど低くなるのが通例となっています。

贈与税をシミュレーションするマンションを売買するとすれば、家屋の売買価格は450万円です。

したがって、ここでは家屋の価額を350万円と仮定しましょう。

なお、実際に他人からもらうこととなるマンションの家屋の固定資産税評価額は、贈与者(マンショの持ち主)に問い合わせれば把握できます。

贈与者が「固定資産税評価額などわからない」という場合は、固定資産税の課税明細書を見るように促しましょう。

固定資産税の課税明細書には、「価格」や「評価額」などの名目で家屋の固定資産税評価額が記されています。

また、市町村役場にて発行を請求できる「固定資産評価証明書」を見ることでも家屋の固定資産税評価額を把握することが可能です。

固定資産評価証明書とは、家屋や土地など、固定資産税が課される対象となる土地や家屋の固定資産税評価額などが記された書面を指します。

ただし、固定資産評価証明書は、原則としてその家屋や土地の所有者のみが発行を請求できるため注意してください。

5-2. 敷地権の価額を計算する

つぎに、他人からもらうマンションの敷地権の価額を計算します。

敷地権の価額は、本記事の「マンションの敷地権をもらう場合」にてご紹介した方法で計算します。

シミュレーションする他人からもらうマンションが建つ土地全体の面積は990㎡であり、相続税の路線価図に記された1㎡あたりの価額は20万円、敷地権の割合は「1000分の4(0.4%)」です。

であれば以下のように計算し、敷地権の価額は79万2,000円となります。

敷地権の価額の計算例

20万円(マンションが建つ土地の1㎡あたりの価額)×990㎡(マンションが建つ土地全体の面積)×0.4%(敷地権の割合)=79万2,000円(敷地権の価額)

5-3. 贈与財産の価額と課税価格、贈与税を計算する

家屋と敷地権の価額が把握できれば、それらの額を合計します。

家屋の価額と敷地権の価額の合計を「贈与財産の価額」と呼び、家屋の価額が350万円、敷地権の価額が79万2,000円であれば以下のように計算し、贈与財産の価額は429万2,000円です。

贈与財産の価額の計算例

350万円(家屋の価額)+79万2,000円(敷地権の価額)=429万2,000円(贈与財産の価額)

贈与財産の価額が計算できれば、その額から基礎控除額である110万円を差し引きます。

贈与財産の価額から基礎控除額を差し引いた額を「課税価格」と呼び、贈与財産の価額が429万2,000円であれば以下のように計算し、課税価格は319万2,000円です。

課税価格の計算例

429万2,000円(贈与財産の価額)-110万円(基礎控除額)=319万2,000円(課税価格)

課税価格が計算できれば、課税価格に国税庁が公開する贈与税の速算表に記された税率を掛け算し、その答えから控除額を差し引きます。

その答えが、他人からもらうこととなるマンションの贈与税のシミュレーション結果です。

以下が贈与税の速算表です。

国税庁が公開する贈与税の速算表

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1,000万円以下 | 40% | 125万円 |

| 1,500万円以下 | 45% | 175万円 |

| 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

※ この速算表は直系尊属から財産の贈与を受けた場合は適用されない

課税価格が319万2,000円であれば以下のように計算し、他人からもらうマンションの贈与税のシミュレーション結果は38万8,400円です。

他人からもらうマンションの贈与税のシミュレーション結果

319万2,000円(課税価格)×20%(速算表に記されている課税価格が400万円以下の税率)-25万円(速算表に記されている課税価格が400万円以下の控除額)=38万8,400円(贈与税)

まとめ - 贈与税が課される場合は申告が必要

他人から家をもらうと贈与税がいくらになるか、もらっても贈与税がかからない家の条件などご紹介しました。

他人から家をもらうことにより課される贈与税は物件によって大きく異なりますが、一般には築年数が古く、売買するとすれば安く取り引きされる物件ほど税額が低くなります。

また、売買するのであれば150万円以下などと安価な家をもらうのであれば、贈与税には110万円の基礎控除額が設けられているため贈与税がかからない場合もあります。

他人から家をもらう予定があり、贈与税がいくらになるか案ずる方がいらっしゃいましたら、ぜひご参考になさってください。

なお、他人から家をもらうと本記事でご紹介した方法を用いて自ら贈与税を計算する必要があります。

そして、贈与税が発生するのであれば、他人から家をもらった年の翌年の2月1日から3月15日の間に税務署に申告をして納税しなければなりません。

贈与税の申告方法は「国税庁|令和5年分贈与税の申告のしかた」にて確認することが可能です。

一方、贈与税が発生しないのであれば、原則として申告は不要となっています。

本記事の内容が、皆様に役立てば幸いです。失礼いたします。

記事公開日:2023年12月

こちらの記事もオススメです