抵当権とは?わかりやすく解説

抵当権とは、資金の借り主から貸し主に対して、担保(借金の形)として提供される不動産などに設定される、資金の貸し主の権利です。

こう聞くと難解ですが、抵当権は特に難しくありません。

抵当権をわかりやすく解説し、抵当権と共に見聞きする根抵当権の意味、抵当権と根抵当権の違いなどご紹介しましょう。

目次

- 1. まずは「担保(たんぽ)」を理解する

- 2. 抵当権とは?

- 2-1. 抵当権を設定した不動産は、借り入れ中も利用できる

- 2-2. 抵当権は登記される

- 2-3. 抵当権は一つの不動産にいくつも設定できる

- 2-4. 抵当権には順位がある

- 2-5. 完済すれば抵当権は消滅する

- 2-6. 抵当権付きの不動産を売買する際は、様々な条件を満たす必要がある

- 2-7. 抵当権付きの不動産を相続すると返済義務も受け継ぐ

- 3. 抵当権者と抵当権設定者とは?

- 4. 抵当権の抹消登記とは?

- 5. 根抵当権とは?

- 6. 根抵当権者と根抵当権設定者とは?

- 7. 抵当権と根抵当権の違い

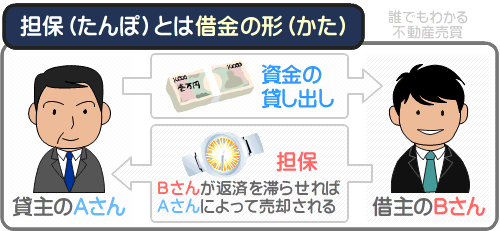

1. まずは「担保(たんぽ)」を理解する

抵当権を理解する前に、まずは「担保(たんぽ)」という言葉の意味を知ってください。

担保には様々な意味がありますが、ここでいう担保は「借金の形(かた)」です。

たとえば、Aさんから100万円を借り入れたいと希望するBさんがいらっしゃったとしましょう。

Bさんがその旨をAさんに伝えたところ、Aさんは答えます。

Aさん「わかりました。100万円をお貸ししましょう。ただし、なにかしらの担保を提供してください。Bさんが返済を滞らせれば、その担保を売却し、得た代金を頂戴します」

そこでBさんは、担保として100万円の価値がある腕時計を提供し、無事100万円を借り入れることができました。

担保として提供された腕時計は、Bさんが100万円を返済すれば返還されますが、返済できなければ売却され、その代金はAさんが受け取ることとなります。

それでは、抵当権をわかりやすく簡単にご説明しましょう。

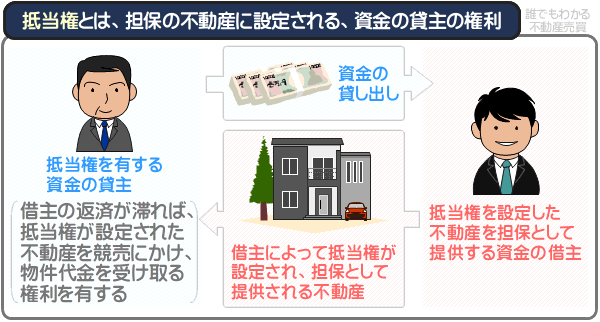

2. 抵当権とは?

抵当権とは、資金の借り主が担保(借金の形)として提供する不動産などに設定する、資金の貸し主の権利です。

抵当権が設定された不動産の担保の提供を受けた資金の貸し主は、返済を受けることができなければ、その不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

不動産競売とは、裁判所が実施する「不動産オークション」であり、複数の買い手に値を付けさせ、最も高値を付けた者に物件が売却されます。

抵当権は、資金の貸し主が有する権利でありながら、資金の借り主が担保として提供する不動産に設定するという特徴があります。

たとえば、土地を所有するAさんから「1,100万円にして返しますから、1,000万円を貸してください」との申し込みを受けたBさんがいらっしゃったとしましょう。

上手くすればBさんは100万円の利益を得ることができますが、場合によっては1,000万円自体が返済されず、損をするかもしれません。

それではBさんは資金を貸し出すことができず、Aさんも資金を借り入れるチャンスを逃すこととなります。

そのような際に活用されるのが、抵当権です。

Bさんは、Aさんが所有する土地に抵当権を設定させ、担保として提供させつつ資金を貸し出せば、1,000万円が返済されなければその不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取ることができます。

これによりBさんは、貸し倒れを防ぎつつ保証付きで資金を貸し出すことが可能になり、Aさんもチャンスを逃さず資金を借り入れできます。

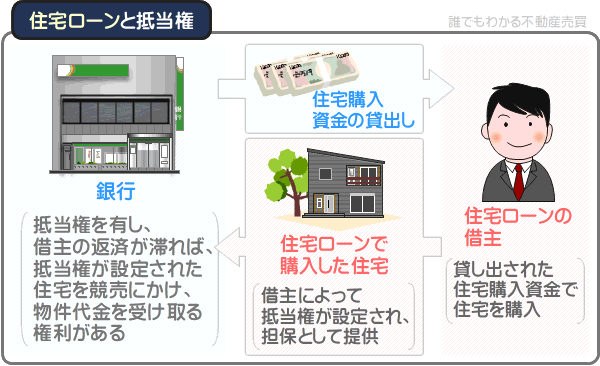

また、抵当権は、住宅ローンによって住宅購入資金が貸し借りされる際も活用されます。

住宅購入資金を貸し出す銀行は、住宅ローンの借り主に、購入する建物や土地に抵当権を設定しつつ担保として提供することを条件に融資を実行します。

そうすれば銀行は、住宅ローンの利用者が返済を滞らせれば、抵当権が設定された建物や土地を不動産競売にかけ、落札者から支払われた物件代金を受け取ることが可能になり、貸し倒れを防ぐことができます。

つづいて、抵当権の詳細をわかりやすくご説明しましょう。

詳細を知れば、より深く抵当権を理解できるため、ぜひお読みください。

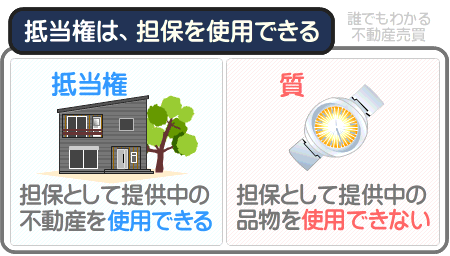

2-1. 抵当権を設定した不動産は、借り入れ中も利用できる

資金の借り主は、抵当権を設定しつつ担保(借金の形)として提供した不動産を、返済途中であっても使用することが可能です。

担保を提供しつつ資金を借り入れる仕組みに「質屋」があります。

質屋とは、資金の借り入れを希望する者から何かしらの担保を預かり、その担保の値打ちに相当する額の金銭を貸し出す業者です。

資金の借り入れを希望する者が質屋から金銭を借り入れる際は、担保を提供し、返済が完了するまで、その担保を使用できません。

たとえば、時計を預けつつ質屋から100万円を借り入れた借り主は、100万円を返すまで時計を使えないといった具合です。

一方、所有する不動産に抵当権を設定しつつ担保として提供した資金の借り主は、返済途中であっても使用できます。

これにより、資金の借り入れを希望する者は、居住中の建物や土地に抵当権を設定しつつ担保として提供すれば、そのまま居住することが可能になります。

ただし、返済を滞らせれば、担保として提供した不動産は不動産競売にかけられ、所有権を失うこととなります。

2-2. 抵当権は登記される

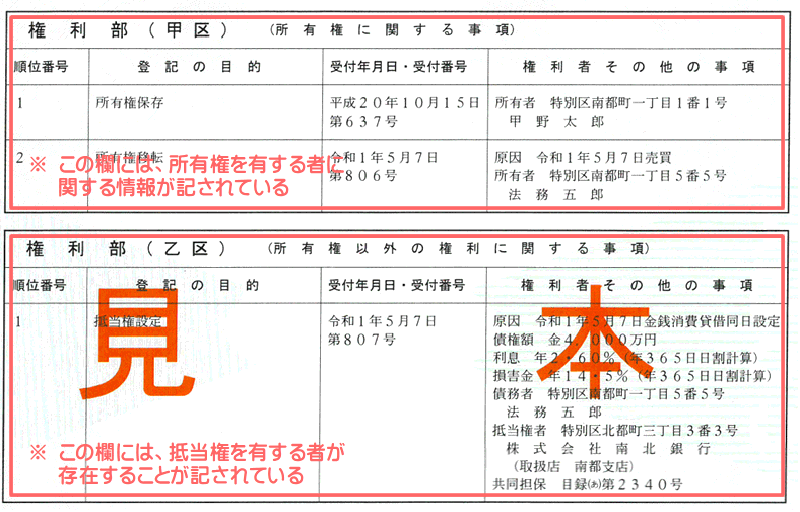

抵当権を設定しつつ担保として提供された不動産は、そのことを登記するのが通例です。

登記とは、法務省の地方支部局である「法務局」に設置されている「登記簿」と呼ばれる帳簿に、その不動産の権利を有する者に関する情報を記す行為です。

たとえば、土地や建物を所有する方は、その土地や建物の所有権を有します。

その土地や建物の所有者ですから、所有権を有するのは当然ですが、登記をすることにより他人に所有権を主張できるようになります。

そして、抵当権が設定され、資金の貸し主に担保として提供され、抵当権を有する者が存在する不動産は、そのことも登記されるのが通例です。

以下は、法務省が公開する土地の登記簿の写しである「登記事項証明書」の見本であり、赤い線で囲まれた2つの箇所にご注目ください。

※ 出典:総務省

上半分の赤い線で囲まれた箇所には、その土地の所有権を有する者に関する情報が、下半分の赤い線で囲まれた箇所には、その土地に抵当権が設定されていることと、抵当権を有する者が存在することが記されています。

なお、登記簿は公の帳簿であり、法務局に出向くなどすれば誰もが閲覧できます。

つまり、抵当権を設定しつつ担保として提供されている土地や建物の情報は、誰もがその事実を知ることができるというわけです。

2-3. 抵当権は一つの不動産にいくつも設定できる

抵当権は、一つの不動産にいくつも設定できます。

たとえば、1億円の価値がある土地を所有するAさんがいらっしゃったとしましょう。

Aさんは、所有する1億円の土地に複数の抵当権を設定し、その土地を担保として提供しつつBさんから5,000万円を、Cさんから2,500万円を、Dさんから2,500万円をといった具合に複数の借り入れが可能です。

ただし、返済を滞らせれば、所有する1億円の土地は不動産競売にかけられ、落札者から支払われた物件代金がBさん、Cさん、Dさんに配当されます。

一つの不動産に複数の抵当権を設定し、複数の者から資金を借り入れた場合は、全ての貸し主が抵当権を有することとなります。

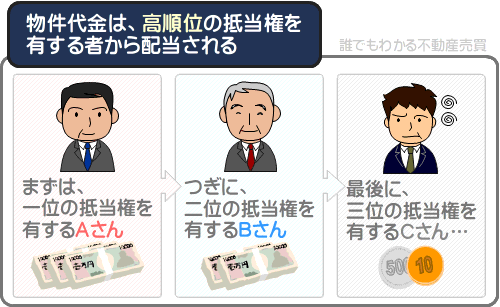

2-4. 抵当権には順位がある

抵当権には、順位があります。

先述のとおり、抵当権は一つの不動産にいくつも設定することが可能です。

たとえば、1億円の価値がある土地に3つの抵当権を設定し、Aさんから5,000万円を、Bさんから2,500万円を、Cさんから2,500万円を借り入れるといった具合です。

そして、資金の借り主が返済を滞らせれば土地は不動産競売にかけられ、落札者から支払われた物件代金がAさんらに配当されることとなりますが、一斉に配当されるわけではありません。

まずはAさんに5,000万円が、次にBさんに2,500万円が、最後にCさんに2,500万円が配当されるといった具合に順位が決められ、順位が高いほど優先して物件代金を受けることが可能です。

順位が低い貸し主は、予想より落札額が低いなどの理由により落札者から支払われる物件代金が不十分であれば、配当を受けることができません。

よって、抵当権は一つの不動産にいくつも設定できるものの、その不動産の価値と相応の個数が設定されるのが通例です。

なお、抵当権の順位は、登記をした順番で決定されます。

例を挙げると、はじめに登記をしたAさんは「第一抵当権」、2番目に登記をしたBさんは「第二抵当権」、最後に登記をしたCさんは「第三抵当権」を有するといった具合です。

よって、抵当権が設定された不動産の担保の提供を受けた資金の貸し主は、そのことを急いで登記します。

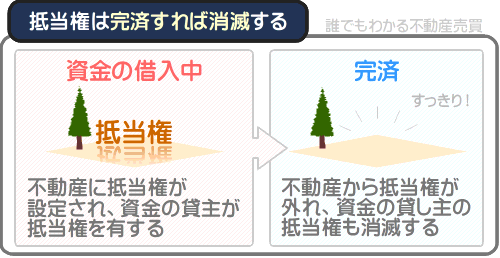

2-5. 完済すれば抵当権は消滅する

当然ですが、資金の借り主の返済が完了すれば、担保として提供した不動産に設定された抵当権は消滅します。

たとえば、所有する土地に抵当権を設定しつつ3,000万円を借り入れたAさんが完済すれば、その土地に設定された抵当権がなくなり、その土地は担保から外れるといった具合です。

なお、抵当権を設定しつつ担保として提供された不動産は、そのことを登記するのが通例です。

同じく、貸し借りされていた資金が完済されるなどして抵当権が消滅した場合も、そのことを登記するのが通例となっています。

抵当権が設定されたことを登記することを「抵当権の設定登記」、消滅したことを登記することを「抵当権の抹消登記」などと呼びます。

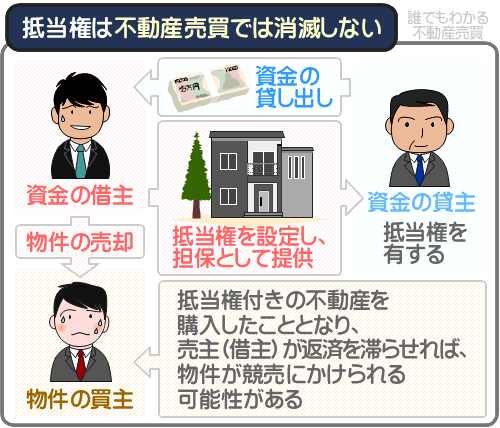

2-6. 抵当権付きの不動産を売買する際は、様々な条件を満たす必要がある

抵当権が設定され、担保として提供されている不動産は、一定の条件を満たせば売買できます。

例を挙げると、住宅ローンを利用しつつ購入した建物や土地に抵当権が設定されている場合であっても、そのまま売却できるといった具合です。

ただし、いくつかの条件を満たす必要があります。

資金の借り入れを希望する者が、所有する不動産に抵当権を設定しつつ担保として提供する際は、資金の貸し主と契約を交わし、その内容を「抵当権設定契約書」などと呼ばれる契約書にまとめるのが通例です。

そして、抵当権設定契約書に、「資金の借り主が、抵当権が設定された不動産を売却する際は、資金の貸し主の承諾を得なくてはならない」などの取り決めが含まれていれば、その条件を満たさなければなりません。

また、抵当権が設定され、担保として提供されている不動産を購入した買い主には、大きなリスクが伴います。

抵当権が設定されている不動産は、売買されることにより所有者が変わったとしても、その不動産から抵当権が外れることはありません。

たとえば、資金の借り主であるAさんと、貸し主であるBさんがいらっしゃったとしましょう。

Aさんは所有する土地に抵当権を設定し、Bさんに担保として提供しつつ1,000万円を借り入れています。

その土地をCさんが購入しても、AさんとBさんの間で資金が貸し借りされていること、その土地に抵当権が設定されつつ担保として提供されていること、Aさんが返済を滞らせれば不動産競売にかけられる可能性があることは変わりません。

つまり、抵当権が設定されている土地を購入したCさんは、Aさんが返済を滞らせれば、Bさんによって土地が不動産競売にかけられる可能性があるというわけです。

よって、抵当権が設定されている不動産が売買される際は、売り主(資金の借り主)が返済を完了させ、抵当権が消滅した状態で引き渡されるのが通例となっています。

売り主が返済を完了させる資金がない場合は、買い主から支払われた物件代金を以て完済させつつ抵当権を消滅させ、不動産が引き渡されます。

なお、抵当権が設定された不動産を購入した買い主が、資金の貸し主の請求に応じて、売り主(資金の借り主)に代わって完済させた場合は、その抵当権は消滅します。

これを「代価弁済」と呼びます。

また、抵当権が設定された不動産を購入した買い主は、一定の条件を提示するなどして、資金の貸し主に抵当権を消滅させることを請求することが可能です。

これを「抵当権消滅請求」と呼びます。

2-7. 抵当権付きの不動産を相続すると返済義務も受け継ぐ

抵当権が設定され、担保として提供されている不動産は、相続することが可能です。

ただし、返済する義務も相続することとなります。

たとえば、被相続人(亡くなられた方)が担保として提供しつつ資金を借り入れていた、抵当権が設定された土地があったとしましょう。

被相続人は返済途中であり、抵当権は設定されたままです。

その土地は相続できますが、相続しても抵当権が消滅することはなく、相続人(土地を相続する方)は、被相続人に代わって返済を続けなくてはなりません。

完済すれば、抵当権は消滅します。

なお、住宅ローンを利用しつつ建物や土地を購入すると、その建物や土地には抵当権が設定され、資金の貸し主である銀行などに担保として提供されます。

そして、住宅ローンの返済途中である建物や土地を相続すると返済する義務も相続し、資金の貸し主は変わらず抵当権を有することとなります。

しかし、被相続人が団信に加入している場合は、返済が帳消しになると共に抵当権も消滅します。

団信とは「団体信用生命保険」の略であり、住宅ローンを利用する際に加入しておけば、借り主が返済不能に陥れば資金の貸し主である銀行などに保険金が支払われ、返済が帳消しになる保険です。

団信によって返済が帳消しになれば、銀行などの貸し主が有する抵当権は消滅します。

3. 抵当権者と抵当権設定者とは?

抵当権に関することを調べると「抵当権者(ていとうけんしゃ)」と「抵当権設定者(ていとうけんせっていしゃ)」という言葉を見聞きすることがあります。

ここからは、抵当権者と抵当権設定者をわかりやすく簡単に解説しましょう。

その前に、抵当権の意味をおさらいします。

抵当権とは、資金の借り主が担保(借金の形)として提供する不動産など設定する、資金の貸し主の権利です。

抵当権が設定された不動産の担保の提供を受けた資金の貸し主は、返済が滞ればその不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

そして、抵当権者と抵当権設定者の詳細は、以下のとおりです。

3-1. 抵当権者とは、抵当権付きの不動産の担保の提供を受けた資金の貸し主

抵当権者とは、資金の貸し主であり、抵当権が設定された不動産を担保として提供された者です。

抵当権者は、資金の借り主が返済を滞らせれば、抵当権が設定された不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

抵当権者が不動産を不動産競売にかける仕組みを「担保不動産競売」と呼び、不動産競売によって物件代金を受け取る主な流れは以下のとおりです。

- 1. 競売の申し立て

- 資金の借り主からの返済が滞れば、抵当権が設定された不動産が所在する地域を管轄する地方裁判所に、担保不動産競売の申し立てをします。

- 2. 差し押さえ

- 地方裁判所によって不動産競売が実施されることが適切であると判断されれば、抵当権が設定された不動産が裁判所によって差し押さえられます。

- 3. 担保不動産競売の実行

- 地方裁判所によって不動産競売が実施され、落札されれば、落札者から支払われた物件代金が抵当権者に配当されます。なお、不動産競売においては、正確には「落札」ではなく「競落」であり、落札者ではなく「競落人」と呼ぶため留意してください。

3-2. 抵当権設定者とは、抵当権付きの不動産を担保として提供した資金の借り主

抵当権設定者とは、資金の借り主であり、抵当権を設定した不動産を担保として提供した者です。

抵当権設定者が返済を完了すれば、担保として提供した不動産から抵当権が消滅します。

反対に、返済を滞らせれば、抵当権者らによって抵当権を設定した不動産が不動産競売にかけられ、落札されれば、その不動産の所有権を失うこととなります。

所有権を失えばその不動産を利用できなくなり、利用し続けると裁判所から郵送にて引き渡し命令が届きますが、一週間以内であれば不服の申し立てをすることが可能です。

4. 抵当権の抹消登記とは?

住宅ローンに関することを調べると、「完済後は抵当権の抹消登記を忘れずに」などの記述を見かけます。

抵当権の抹消登記とは、資金の貸し主が有していた抵当権が消滅したことを登記簿に記す行為です。

ここからは、「抵当権の抹消登記」をお調べの方へ向けて、その意味をわかりやすく簡単に解説しましょう。

4-1. まずは、抵当権を理解する

まずは、「抵当権の抹消登記」という言葉に含まれる「抵当権(ていとうけん)」の意味をご説明します。

抵当権とは、資金の借り主が担保(借金の形)として提供する不動産など設定する、資金の貸し主の権利です。

抵当権が設定された不動産の担保の提供を受けた資金の貸し主は、返済を受けることができなければ、担保として提供された不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

注釈

不動産競売(けいばい)とは、資金の貸し主などからの申し立てによって裁判所が実施する不動産のオークションです

抵当権は、資金の貸し主が有する権利でありながら、資金の借り主が担保として提供する不動産に設定するという特徴があります。

抵当権が設定された土地が担保として提供される状況において、資金の貸し主を「抵当権者(ていとうけんしゃ)」、資金の借り主を「抵当権設定者(ていとうけんせっていしゃ)」と呼びます。

抵当権者(資金の貸し主)が有する抵当権は、抵当権設定者(資金の借り主)が完済すれば消滅します。

抵当権の詳細は、この記事の「2. 抵当権とは?」にてご確認いただけます。

4-2. つぎに、登記を理解する

つぎに、「抵当権の抹消登記」という言葉に含まれる「登記(とうき)」をご説明しましょう。

登記とは、法務省の地方支部局である「法務局」に設置されている登記簿という公の帳簿に、不動産の権利を有する者に関する情報を記す行為です。

たとえば、平成27年において日本には約1億8千万筆の土地があり、それぞれに所有権を有する者が存在しますが、登記簿にはそれらの情報が記されています。

そして、抵当権とは、抵当権が設定された不動産を担保として提供された、資金の貸し主が有する権利ですが、その情報も登記されます。

例を挙げると、「A山B夫」さんが所有権を有する「東京都東京区1-1-1」の土地があり、その土地に抵当権が設定されつつ「C銀行」に担保として提供されている場合は、以下のように登記簿に記されます。

抵当権者が存在することが記された登記簿の例

| 土地の所在地 | 東京都東京区1-1-1 |

|---|---|

| 地目 | 宅地 |

| 土地の広さ | 300㎡ |

| 所有者 | 東京都東京区1-1-1 A山B夫 |

| 所有権を有する者 | 東京都東京区1-1-1 A山B夫 |

| 抵当権を有する者 | 東京都東京区2-2-2 C銀行 |

| C銀行が抵当権を得た日 | 平成5年1月1日 |

| C銀行が抵当権を得た理由 | A山B夫とC銀行の間で金銭が貸し借りされる際に土地が担保として提供された |

| C銀行が貸し出した金銭の額 | 3,000万円 |

なお、抵当権を有する者が存在することを登記簿に記すことを「抵当権の設定登記」と呼びます。

4-3. 抵当権の抹消登記とは、抵当権が消滅したことを記す登記

最後に、「抵当権の抹消登記」をご説明しましょう。

抵当権の抹消登記とは、先にご紹介した、抵当権を有する者が存在することが記された登記簿に、その抵当権が消滅したことを書き足すことです。

抵当権とは、抵当権が設定された不動産を担保として提供された、資金の貸し主が有する権利ですが、借り主が完済すれば消滅します。

先にご紹介した、抵当権を有する者が存在することが記された登記簿の例に、抵当権の抹消登記を行うと以下のようになります。

抵当権の抹消登記が行われた登記簿の例

| 土地の所在地 | 東京都東京区1-1-1 |

|---|---|

| 地目 | 宅地 |

| 土地の広さ | 300㎡ |

| 所有者 | 東京都東京区1-1-1 A山B夫 |

| 所有権を有する者 | 東京都東京区1-1-1 A山B夫 |

| 抵当権を有する者 | 東京都東京区2-2-2 C銀行 |

| C銀行が抵当権を得た日 | 平成5年1月1日 |

| C銀行が抵当権を得た理由 | A山B夫とC銀行の間で金銭が貸し借りされる際に土地が担保として提供された |

| C銀行が貸し出した金銭の額 | 3,000万円 |

| 抵当権抹消 | |

| 抵当権が抹消した日 | 令和5年1月1日 |

| 抵当権が抹消した理由 | 返済が完了した |

以上が抵当権の抹消登記が行われた登記簿の例であり、下3行がその箇所です。

住宅ローンを利用する際は、購入する建物と土地に抵当権を設定し、資金の貸し主である銀行に担保として提供します。

その際は、銀行からの要請により「抵当権の設定登記(抵当権を有する者が存在することを登記簿に記すこと)」を行います。

そして、住宅ローンの返済が完了すれば、銀行などの資金の貸し主が有する抵当権は消滅しますが、消滅したことも登記簿に記すのが望ましく、その行為が「抵当権の抹消登記」です。

なお、抵当権の抹消登記は、その住宅を売却したり、相続させる予定がなければ、行わなくとも特に問題はありません。

しかし、売却をしたり、相続させる予定があるのであれば、抵当権の抹消登記を行っておくのが理想です。

抵当権の抹消登記は、司法書士に手続きの代行を依頼することにより完了しますが、自分ですることも可能であり、方法は「法務局|住宅ローン等を完済した方へ(抵当権の登記の抹消手続のご案内)」にてご確認いただけます。

5. 根抵当権とは?

抵当権と似た言葉に「根抵当権(ねていとうけん)」があります。

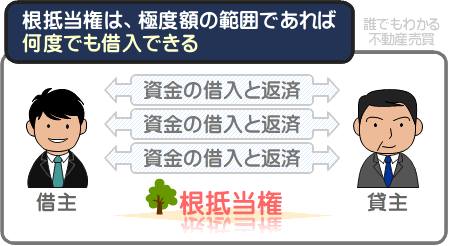

根抵当権とは、極度額の範囲であれば何度でも資金を借り入れできる抵当権を指し、主に事業用の資金を借り入れる際に活用します。

ここからは、根抵当権をわかりやすく簡単にご説明しましょう。

その前に、抵当権をおさらいします。

抵当権とは、資金の借り主が担保(借金の形)として提供する不動産などに設定する、資金の貸し主の権利です。

抵当権が設定された不動産の担保の提供を受けた資金の貸し主は、借り主からの返済が滞れば、担保として提供された不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

これにより資金の貸し主は、貸し倒れを防ぐことが可能です。

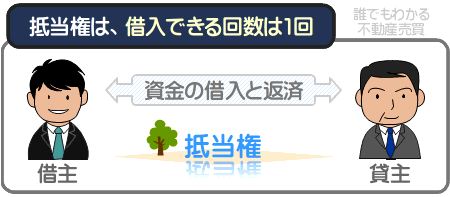

その抵当権ですが、借り主が資金を借り入れできる回数は一回のみであり、返済が完了すれば、資金の貸し主が有する抵当権は消滅します。

一方、資金の借り主が、担保として提供する不動産などに根抵当権を設定すれば、極度額という額の範囲であれば、何度でも資金を借り入れることが可能になります。

抵当権は、資金の借り主が返済を完了させれば消滅しますが、根抵当権は消滅しません。

たとえば、1億円の価値がある土地を所有し、事業をもくろむAさんがいらっしゃったとしましょう。

Aさんが、所有する土地に根抵当権を設定しつつ銀行に担保として提供し、その極度額が1億円であれば、1億円以内であれば何度でも資金を借り入れできます。

例を挙げると、3,000万円を借りて返済する、5,000万円を借りて返済する、1,000万円を10回連続で借りて1億円を返済するなどです。

抵当権は一度資金を借り入れつつ返済すれば消滅しますが、根抵当権は消滅せず、極度額の範囲であれば何度でも借り入れできます。

これを理由に根抵当権は、頻繁に金策を行う必要がある事業者が、資金を借り入れる際に活用します。

事業者が根抵当権を活用すれば、物入りの際に手間要らずで資金を借り入れることが可能になり、事業を妨げません。

つづいて、根抵当権の詳細をわかりやすく簡単にご紹介しましょう。

5-1. 根抵当権は、資金の使い道などを定めつつ設定する

資金の借り主が、所有する不動産などに根抵当権を設定しつつ担保として提供する際は、資金の貸し主と「根抵当権設定契約」という契約を結ぶ必要があります。

そして、根抵当権設定契約には、先にご紹介した極度額(借り主が借り入れできる限度額)に関する取り決めに加え、「被担保債権の範囲」に関する取り決めも含める必要があります。

また、「確定期日」という取り決めも任意で含めることがあり、それぞれの詳細は以下のとおりです。

- 被担保債権の範囲

- 被担保債権の範囲とは、「資金の借り主が、どのような用途で使用する資金を借り入れるか」という取り決めです。

たとえば、ネジを作る製造業を営むAさんであれば、「ネジの原材料となる鉄を仕入れるために必要となる資金を借り入れる」などです。

また、飲食業を営むBさんであれば、「お客様に提供する料理の材料となる食品を仕入れるために必要となる資金を借り入れる」などとなります。

「鉄と食品、薬品、生地を仕入れるための資金と、投資向けの金融商品を購入するために必要となる資金を借り入れる」など、使用目的が広範囲に及ぶ資金を借り入れるために根抵当権を設定することは、民法の規定によってできません。

使用目的が広範囲に及ぶ資金を借り入れるために根抵当権を設定できないのは、「借り入れすぎ」を防ぐためであり、借り主の返済負担を軽減するためです。 - 確定期日

- 確定期日とは、それ以降は借り入れができなくなる日を指します。

資金の借り主が、所有する不動産に根抵当権を設定しつつ資金の貸し主に担保として提供すれば、極度額の範囲であれば何度でも資金を借り入れることが可能です。

しかし、確定期日を設定した場合は、その期日に、その時点において返済が済んでいない借り入れ額が計算されます。

そして、それ以降は資金を借り入れできません。

確定期日の取り決めは任意であり、定める場合は、定める日から5年以内の必要があります。

以上が、資金の借り主が所有する不動産などに根抵当権を設定し、貸し主に担保として提供する際に定めるべき「被担保債権の範囲」と「確定期日」の詳細です。

なお、ご紹介したとおり確定期日を定めれば、その時点において返済が済んでいない借り入れ額が計算され、それ以降は借り入れできません。

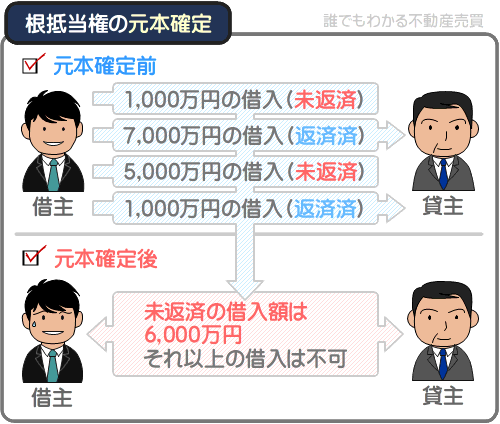

この「その時点において返済が済んでいない借り入れ額」が計算され、それ以降は借り入れができなくなることを「元本確定(がんぽんかくてい)」と呼びます。

元本確定という言葉は、根抵当権を理解するにおいて重要なワードとなるため、ぜひ覚えてください。

5-2. 根抵当権は、元本確定により抵当権になる

根抵当権は、元本確定が行われれば抵当権と同じ性質になり、借り主が完済すれば消滅します。

根抵当権の元本確定とは、「その時点において返済が済んでいない借り入れ額」が計算され、それ以降は借り入れができなくなることです。

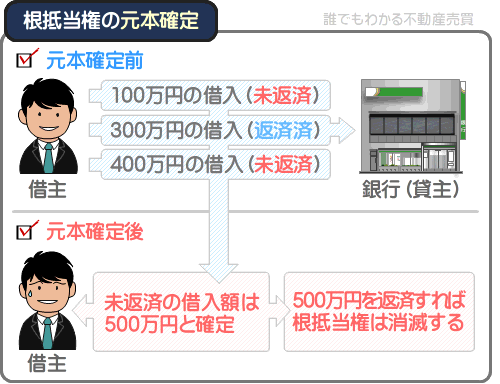

たとえば、土地を所有するAさんがいらっしゃったとしましょう。

Aさんは、所有する土地に根抵当権を設定しつつ銀行に担保として提供しました。

その極度額は1億円、確定期日は令和10年1月1日です。

その後Aさんは、幾度となく資金の借り入れと返済を繰り返し、確定期日である令和10年1月1日を迎えました。

確定期日に返済が済んでいないAさんの借り入れ額を計算すると5,000万円であり、それよりは借り入れできません。

つまり、Aさんは、これ以上借り入れできず、返済すべき額が確定したということですが、それが元本確定です。

そして、根抵当権は、元本確定が行われることにより返済すべき額が確定すれば抵当権と同じ性質になり、借り主が確定した額を返済すれば消滅します。

抵当権は完済により消滅しますが、根抵当権は何度も資金を借り入れできるという性質上、完済しても消滅しません。

消滅してしまうと、資金の借り主はそれ以上借り入れることができなくなり、根抵当権の利点が失われるためです。

しかし、元本確定が行われ、借り主の返済すべき額が確定し、それ以上借り入れることができなくなれば根抵当権の利点が失われるため、根抵当権は抵当権と同じ性質になります。

5-3. 根抵当権付きの不動産は、元本確定を行いつつ売却する

根抵当権が設定されつつ担保として提供されている不動産の売却を希望する際は、資金の貸し主に元本確定を請求し、未返済の借り入れ額を確定させ、完済しつつ根抵当権を消滅させることにより売却できます。

完済する資金がなければ、不動産の買い主から支払われる物件代金を以て完済させ、根抵当権を消滅させます。

元本確定は、確定期日が設定されていれば、その日の午前0時に行われます。

確定期日が設定されていない場合は、根抵当権が設定された日から3年を経過していれば、民法の「根抵当権の元本の確定請求」という取り決めにより、資金の貸し主から借り主に対して元本確定を請求することが可能です。

6. 根抵当権者と根抵当権設定者とは?

根抵当権に関することを調べると、「根抵当権者(ねていとうけんしゃ)」や「根抵当権設定者(ねていとうけんせっていしゃ)」という言葉を見聞きすることがあります。

根抵当権者とは、根抵当権を有する者であり、資金の貸し主です。

一方、根抵当権設定者とは、所有する不動産に根抵当権を設定した者であり、資金の借り主を指します。

ここからは、根抵当権者と根抵当権設定者をわかりやすく簡単に解説しましょう。

その前に、抵当権と根抵当権をおさらいします。

抵当権とは、資金の借り主が担保(借金の形)として提供する不動産などに設定する、資金の貸し主の権利です。

抵当権が設定された不動産の担保の提供を受けた資金の貸し主は、返済を受けることができなければ、担保として提供された不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

抵当権は、資金の借り主が借り入れできる回数は一回であり、その借り入れを完済すれば、資金の貸し主が有する抵当権は消滅します。

そして、根抵当権とは、抵当権と同じく資金の借り主が担保として提供する不動産などに設定する、資金の貸し主の権利です。

根抵当権が設定された不動産の担保の提供を受けた資金の貸し主は、返済を受けることができなければ、担保として提供された不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

この点は抵当権と根抵当権は変わりませんが、根抵当権は極度額の範囲であれば借り主は何度でも資金を借り入れでき、一度完済しても貸し主が有する根抵当権は消滅しません。

そして、根抵当権者と根抵当権設定者の詳細は、以下のとおりです。

6-1. 根抵当権者とは、根抵当権を有する資金の貸し主

根抵当権者とは、根抵当権を有する資金の貸し主です。

たとえば、土地を所有するAさんがいらっしゃったとしましょう。

Aさんは、所有する土地に根抵当権を設定し、銀行に担保として提供しつつ資金を借り入れました。

その状況においては、銀行が根抵当権を有し、銀行が根抵当権者です。

6-2. 根抵当権設定者とは、根抵当権を設定した資金の借り主

根抵当権設定者とは、所有する不動産に根抵当権を設定しつつ担保として提供した資金の借り主です。

たとえば、土地を所有するAさんがいらっしゃったとしましょう。

Aさんは、所有する土地に根抵当権を設定し、銀行に担保として提供しつつ資金を借り入れました。

その状況においては、土地の所有者であるAさんが根抵当権設定者です。

Aさんは、自分の所有する土地に根抵当権を設定しつつ銀行に担保として提供したため、根抵当権設定者となります。

抵当権や根抵当権は、資金の貸し主が有する権利でありながら、資金の借り主が担保として提供する不動産に設定するという、難解な特徴があります。

7. 抵当権と根抵当権の違い

抵当権と根抵当権は、どちらも不動産などを担保として提供しつつ資金を借り入れる際に活用される民法の取り決めであり、違いがわからないという方が多くいらっしゃいます。

ここからは、抵当権と根抵当権の違いをわかりやすく簡単にご説明しましょう。

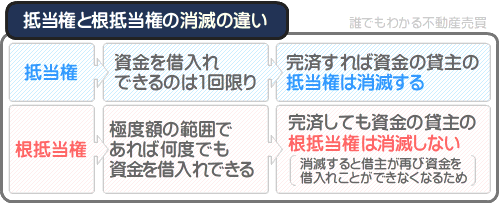

抵当権と根抵当権には様々な違いがありますが、最も大きな違いは資金を借り入れできる回数であり、抵当権は一回限りであるのに対し、根抵当権は回数に制限がありません。

たとえば、地主のAさんがいらっしゃったとしましょう。

Aさんが所有する土地に抵当権を設定し、資金の貸し主に担保(借金の形)として提供しつつ資金を借り入れれば、返済が完了するとその抵当権は消滅します。

つまり、抵当権は、資金を借り入れできる回数は1回限りというわけです。

完済後にAさんが再度所有する土地を担保として資金を借り入れたいと希望する場合は、再び抵当権を設定しなくてはなりません。

しかし、Aさんが所有する土地に根抵当権を設定し、極度額という上限を決めつつ担保として提供すれば、極度額の範囲であれば何度でも資金を借り入れでき、全ての借り入れの返済が完了したとしても、その根抵当権は消滅しません。

このため、極度額の範囲であれば、根抵当権は何度でも資金を借り入れることが可能になります。

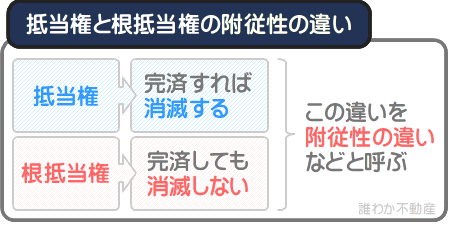

この抵当権と根抵当権の返済後の消滅具合の違いを「附従性の違い」などと呼びます。

その他にも、抵当権と根抵当権には「元本確定」という概念の有無の違い、随伴性の違い、資金の貸し主が受け取ることができる利息の違いがあり、詳細は以下のとおりです。

7-1. 元本確定という概念の有無の違い

抵当権と根抵当権には、元本確定(がんぽんかくてい)という概念の有無の違いがあり、抵当権には元本確定がなく、根抵当権には元本確定があります。

根抵当権の元本確定とは、その時点における未返済の額が計算され、資金の借り主が返済すべき額が確定することです。

たとえば、所有する土地に根抵当権を設定し、銀行に担保として提供するAさんがいらっしゃったとしましょう。

Aさんは、根抵当権の性質を利用しつつ幾度となく資金の借り入れと返済を繰り返し、現時点において未返済の借り入れ金が残っています。

しかし、Aさんは、いったん全ての借り入れを清算し、所有する土地から根抵当権を外したいと希望しました。

そのような際などに行われるのが、元本確定です。

資金の借り主であるAさんは、所有する不動産に根抵当権を設定したときから3年を経過すれば、資金の貸し主に元本確定を請求でき、元本確定が行われれば、未返済の借り入れ額が計算され、返すべき額が確定します。

そして、その額を返済すれば、所有する土地に設定した根抵当権は消滅します。

一方、抵当権には元本確定という概念はなく、最初から決められた額が貸し出され、その額を返済すれば、抵当権は消滅することとなります。

抵当権には元本確定がなく、根抵当権には元本確定があることが、抵当権と根抵当権の違いのひとつです。

7-2. 随伴性の違い

抵当権と根抵当権は、資金の貸し主が行う債権の譲渡に伴う権利の移転に大きな違いがあります。

抵当権は、資金の貸し主が債権を譲渡すると、譲渡を受けた者はその抵当権も引き継ぎます。

これに対して、根抵当権は元本確定の前と後によって異なります。

元本確定の前に、資金の貸し主が個別の債権を譲渡すると、譲渡を受けた者はその根抵当権を引き継ぎません。

元本確定の後に、資金の貸し主が債権を譲渡すると、譲渡を受けた者は、その根抵当権も引き継ぎます。

また、根抵当権は、資金の貸し主の承諾が得られれば、元本確定の前に根抵当権自体を譲渡することが可能です。

ただし、その譲渡を受けた者が債権を引き継ぐことはなく、債権が切り離された根抵当権のみを引き継ぐこととなります。

これらの抵当権と根抵当権の違いを「随伴性(ずいはんせい)の違い」などと表現し、「抵当権は随伴性がある」「根抵当権は元本確定の前は随伴性がないが、元本確定の後は随伴性が回復する」などといいます。

なお、ここまでの文章には、「債権」「譲渡」「権利の移転」「個別の債権」という言葉が含まれますが、その意味をわかりやすくご説明すると以下のとおりです。

- 債権(さいけん)

- 抵当権や根抵当権における債権とは、資金の貸し主が、資金の借り主に返済を請求できる権利です。

- 譲渡(じょうと)

- 譲渡とは、権利や財産を有償無償問わず他人に譲り渡すことです。

- 権利の移転(けんりのいてん)

- 権利の移転とは、権利が他人に移ることであり、抵当権や根抵当権における権利の移転とは、抵当権、または根抵当権が他人に移ることを指します。

- 個別の債権(こべつのさいけん)

- 根抵当権における個別の債権とは、根抵当権が設定された担保の提供を受けつつ資金を貸し出す者が有する債権のうちのひとつです。

根抵当権が設定された担保の提供を受けた者は、極度額の範囲内で何度も資金を貸し出し、複数の債権を有することとなりますが、個別の債権とは、そのうちのひとつの債権を指します。

7-3. 受け取ることができる利息の違い

抵当権と根抵当権には、抵当権者(抵当権を有する資金の貸し主)と根抵当権者(根抵当権を有する資金の貸し主)が、その権利を行使した場合における、受け取ることができる利息に違いがあります。

抵当権を有する者がその権利を行使し、担保として提供された不動産などを不動産競売にかければ、受け取ることができるのは、返済を受けていない額と利息です。

ただし、抵当権を有する者が複数存在し、自分より後に抵当権者となった者が存在する場合は、抵当権が設定された不動産が落札され、配当が行われるときから遡って2年分の利息のみを受け取ることができます。

根抵当権を有する者がその権利を行使し、担保として提供された不動産などを不動産競売にかければ、受け取ることができるのは、抵当権と同じく返済を受けていない額と利息です。

抵当権のように「配当が行われるときから遡って2年分の利息のみを受け取ることができる」という制限はありませんが、受け取ることができるのは、極度額の範囲内に限られます。

受け取ることができなかった極度額を超えた部分の額は、あらためて資金の貸し主に請求しなくてはなりません。

まとめ

抵当権と根抵当権をわかりやすく解説し、抵当権と根抵当権の違いなどご紹介しました。

抵当権とは、抵当権が設定された不動産などの担保の提供を受けた、資金の貸し主が有する権利です。

抵当権を有する者は、返済を受けることができなければ、抵当権が設定された不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

根抵当権とは、根抵当権が設定された不動産などの担保の提供を受けた、資金の貸し主が有する権利です。

根抵当権を有する者は、抵当権を有する者と同じく、返済を受けることができなければ、根抵当権が設定された不動産を不動産競売にかけ、落札者から支払われた物件代金を受け取る権利を有します。

抵当権と根抵当権には様々な違いがありますが、最も大きな違いは、資金の借り主が、資金を借り入れできる回数です。

抵当権は、借り主が資金を借り入れできる回数は1回であり、その借り入れの返済が完了すれば消滅します。

これに対して、根抵当権は、極度額の範囲であれば借り主は何度でも資金を借り入れることが可能であり、返済したとしても消滅しません。

ただし、根抵当権は元本確定が行われれば抵当権と同じ性質になり、借り主が完済すれば消滅します。

抵当権と根抵当権をお調べの方がいらっしゃいましたら、ぜひご参考になさってください。

ご紹介した内容が、皆様に役立てば幸いです。失礼いたします。

最終更新日:2023年1月

記事公開日:2020年1月

こちらの記事もオススメです