住宅ローンで中古住宅を購入したい。保証人は不要ってホント?

住宅ローンで中古住宅を購入する際は、保証人を用意できるか心配になりますが、原則として保証人は不要です。

住宅ローンを利用しつつ中古住宅を購入したいと希望するものの、保証人が気になる方へ向けて、保証人が不要な利用をわかりやすくご説明しましょう。

目次

1. 住宅ローンを利用する際は、保証会社が返済を保証する

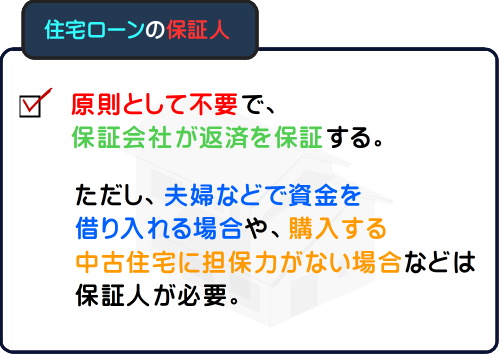

住宅ローンで中古住宅を購入する際は、原則として保証人は不要です。

住宅ローンを利用しつつ中古住宅を購入する際は、金融機関が斡旋する保証を専門に請け負う会社「保証会社」に保証料を支払いつつ資金を借り入れし、住宅ローンの利用者が返済を6ヵ月以上滞らせた場合は、保証会社が返済を肩代わりします。

こう聞くと「住宅ローンって返済できなくても安心なんだ」と楽観しがちですが、返済を肩代わりした保証会社に住宅ローンを返済することになるため、借り入れ金を返済することに変わりはありません。

保証会社への返済を滞らせた場合は、購入した中古住宅が売却されるなどして、返済金に充当されます。

なお、収入合算制度と呼ばれる、ご夫婦などで資金を借り入れる住宅ローンを利用する場合は、夫が妻の保証人に、妻が夫の保証人になる必要があるため留意してください。

また、住宅ローンを利用しつつ不動産を購入する際は、購入した中古住宅が担保に設定されますが、築年数が古いなどの理由で担保力がない物件を購入する場合は、保証人を要求されることがあるため注意が必要です。

ちなみに、現金で中古住宅を購入する際は、もちろん保証人は不要です。

2. 保証料には「外枠方式」と「内枠方式」がある

住宅ローンを利用しつつ中古住宅を購入する際は、原則として保証人は不要で、保証会社に保証料を支払いつつ資金を借り入れます。

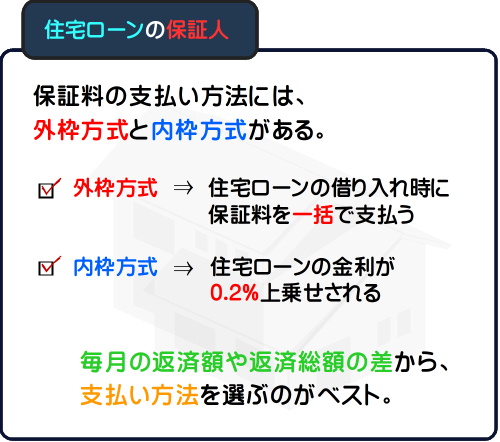

そこで気になるのが保証料ですが、「外枠方式」と「内枠方式」の支払い方法があり、詳細は以下のとおりです。

外枠方式

外枠方式とは、住宅ローンの融資が実施される際に、保証会社に一括で保証料を支払う方式を表します。

外枠方式の保証料は、金融機関が斡旋する保証会社、住宅ローンの借り入れ金額、返済期間、住宅ローンの利用者の所得額などに応じて異なりますが、借入金1000万円あたりの目安は以下のとおりです。

外枠方式の保証料の目安(借入金1000万円あたり)

| 返済期間 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 保証料 | 8~10万円 | 13~15万円 | 18~20万円 |

内枠方式

内枠方式とは、住宅ローンの金利に0.2%を上乗せしつつ、住宅ローンの返済が完了するまで保証料を支払い続ける方式を表します。

たとえば、金利1.1%の住宅ローンを利用しつつ内枠方式で保証料を支払う場合は、返済が完了するまで金利が1.3%に上がります。

2000万円を借り入れし、20年で返済する場合における金利1.1%と1.3%の返済額の差は以下のとおりです。

金利1.1%と1.3%の返済額の差(ボーナス返済なし)

| 借入金 | 金利 | 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|---|---|

| 2000万円 | 1.1% | 20年 | 92,873円 | 22,289,630円 |

| 2000万円 | 1.3% | 20年 | 94,680円 | 22,723,192円 |

まとめ - フラット35などの住宅ローンは、保証人も保証料も不要

住宅ローンで中古住宅を購入したいと希望するものの、保証人が心配な方へ向けて、保証人の必要性をご紹介しました。

住宅ローンで中古住宅を購入する際は、保証を専門に請け負う「保証会社」に保証料を支払いつつ資金を借り入れるため、原則として保証人は不要です。

ただし、ご夫婦などで住宅ローンを借り入れる「収入合算制度」を利用する場合は、夫が妻の保証人に、妻が夫の保証人になる必要があるため留意してください。

また、購入を希望する中古住宅に担保力がない場合などは、保証人を求められることがあります。

なお、全ての住宅ローンに保証料が必要なわけではなく、住宅金融支援機構が実施するフラット35は、保証人も保証会社への保証料も不要です。( ※ 詳細は「保証人や保証料は必要ですか。:よくある質問:長期固定金利住宅ローン【フラット35】」よりご確認いただけます )

さらに、楽天銀行などのネット銀行でも、保証人も保証料も不要な住宅ローンを商品化しているため、諸費用を節約したい場合は、それらの利用を検討するのがおすすめです。

しかし、ネット銀行などの民間の金融機関が実施する、保証人も保証料も不要な住宅ローンは、審査が難しいことや、そもそも金利が高く設定されていることがあるため、慎重にお申し込みください。

記事公開日:2019年9月

こちらの記事もオススメです